車を持っている人であれば加入しているのが一般的な自動車保険。

事故を起こした場合に自分の車や相手のケガや車の損害を、保険金で補償してくれるのですが、「保険を使うと保険料が高くなる」といわれていますよね。

保険を使って保険料が高くなるのには、自動車保険特有の等級制度が絡んでいるんです。

今回は自動車保険の等級制度を紹介し、事故を使うと保険料が高くなる仕組みまで徹底的に解説していきます。

目次

自動車保険ではノンフリート等級で保険料割引率が決まる

皆さんもご存じの通り、自動車保険ではノンフリート等級と呼ばれる制度で、保険加入者の保険料割引率を管理しています。

でも制度の詳細について把握しきれていないなんて方もいますよね。

ノンフリート等級には、以下の3つの特徴があります。

- 6~20の等級によって保険料率が変わる

- どの保険会社でも等級制度は変わらない

- 6以下のデメリット等級も存在する

以下で詳しく解説していきます。

1~20の等級によって保険料率が変わる

ノンフリート等級では1~20の等級が用意されており、高ければ高いほど保険料の割引率が上がっていきます。

新規で自動車保険に加入すると6等級からスタートし、1年間保険を利用せずに無事故歴を貫くことで、年に1回ある保険更新日に次の等級に上がります。

最大で20等級まで用意されているので、加入後最短で最大等級になるには14年かかる計算になりますが、20等級になればより多くの保険料割引が受けられるんです。

6等級で無事故状態の場合、割引率が19%であるのに対しして、20等級になると63%もの割引を受けられるのです。

40%近くも保険料に差があるため、加入期間中安全運転を心がけるモチベーション向上にもつながります。

どの保険会社でも等級制度は変わらない

ノンフリート等級は個々の会社で用意されているものではなく、すべての自動車保険で用いられている制度です。

等級の割引率も保険会社ごとに変わらないので、「A社での割引率が悪いからほかの保険会社に切り替えよう」としても無意味になります。

また保険会社間で等級の情報は共有されているので、保険切り替え時には手続きすることで、旧会社から新契約を行う会社に対して等級を引き継ぐことも可能。

しかし前契約が終了してから7日間以内に手続きを進めないと、等級の情報が引き継がれないので注意が必要です。

6以下のデメリット等級も存在する

1つ目の特徴で紹介したように、原則6等級以上で加入することが多いですが、6以下のデメリット等級も存在します。

6以下になると割引率はさらに低下し、3等級以下になると保険料割引ではなく保険料を割り増しされるシステムになっています。

デメリット等級になると保険料の負担に苦しむことになるので、特に保険に新規加入した方は事故に気を付ける必要があります。

自動車保険を事故で使うと等級ダウンで翌年から保険料が高くなる

上記3つの特徴がある自動車保険ですが、事故発生時に自動車保険を使うと等級が下がっていきます。

等級が下がることで保険料の割引率も減っていきます。

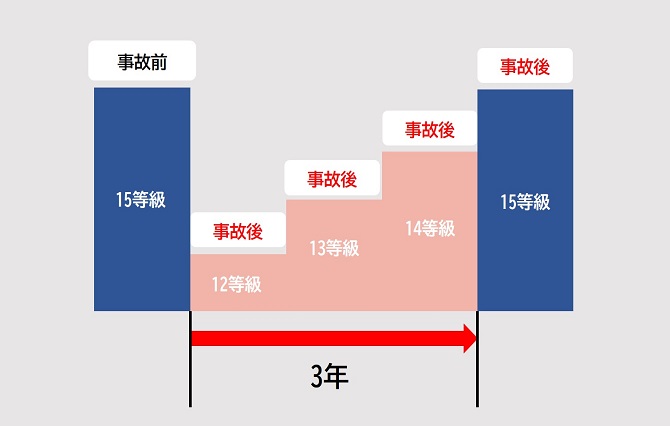

事故発生したからすぐに保険料が下がるわけではなく、翌年の保険更新時に等級を下げられるので一定期間の猶予は設けられています。

事故の度合いによって下がる等級が変わる

自動車保険で等級がダウンする際には、事故の度合いによって下がる数値が異なります。

以下の項目に該当する事故を起こしてしまった場合には、一気に3等級ダウンします。

- 電柱・ガードレールなどの物体への衝突・接触

- 当て逃げ

- 車同士の衝突・接触

- 崖からの墜落・転覆

また下記の軽微な事故の場合は1等級のみ引き下げられるだけで済みます。

- 落書き・いたずらによる窓ガラス破損

- 火災・爆発

- 台風・竜巻・洪水・高潮

- 飛来物や落下物との衝突

- 車両盗難

基本的に3等級ダウンするときは損害を被る相手がいる場合、1等級ダウンの場合は自分の車だけの被害で済む場合がほとんどです。

所定期間を過ぎれば等級は元に戻る

「等級が一度下がったらもう上がることはないのかな?」と不安に思う方もいますよね。

ノンフリート等級は冒頭でも紹介したように無事故歴を1年守りきることで、翌年の更新時に1等級上がるシステムになっています。

事故後に等級がダウンしても等級の上がる条件は変わりありませんから、1年間ごとに1等級上がっていくので時間の経過によって元の等級まで戻れますので、安心してください。

等級が戻っても事故あり係数期間は割引率が低い

等級が元に戻るといっても、無条件で戻れるわけではなく一定期間の事故あり係数が加算されていきます。

事故あり係数は等級ダウンで減った等級の数だけ加算されるシステムになっていますので、3年間は係数がついたまま加入し続けなければなりません。

事故あり係数が加算されていると、等級が挙がったとしても無事故で同じ等級の人と比べて約10%~20%ほど割引率が引き下げられます。

事故あり係数期間にまた事故を起こしてしまうと、等級が引き下げられるだけではなく事故あり係数も追加されてしまいます。

ただし無限に追加されるわけではなく、最大で6年分まで加算されるシステムになっています。

事故時に等級ダウンを避ける方法は?

「事故時の為に加入してる自動車保険だけど、今後の保険料支払いもあるし等級ダウンは避けておきたいな…」と考えているかたもいますよね。

実は事故時に等級ダウンを避ける方法がないわけではありません。

以下で一つずつ紹介していきます。

軽微な事故であれば保険を使わない

対人でも対物でも、損害がそこまで手出ていない軽微な事故であれば、保険を使わずに自己負担で対応するほうが、メリットが大きいこともあります。

相手に支払う金額が数万円程度で済む場合、等級が下がったことで増える保険料負担よりも、金額が少ないことだってあるんですよ。

また自分の車で起きた事故でも、ひっかき傷など目立たない損害であれば、気にならない方なら修理しなくても乗車するには問題はないでしょう。

「自動車に損害=保険を使う」といった考え方ではなく、支払われる保険金額と事故あり係数期間の保険料を調べて、どっちが総合的にお得かの目線で、申請をするかを判定しましょう。

特約を付けてノーカウント事故の範囲を広げる

自動車保険では基本的な車両保障だけではなく、保証の範囲を広げられる特約制度が用意されています。

特約の内容によっては、特約の保障班員該当する事故を「ノーカウント事故」として取り扱い、等級をそのままで保険金を支払ってくれるんです。

特約は保険会社によって種類が異なりますので、どれを付帯すべきかは断言できません。

ご自身で「こんなリスクがあるな…」と考えられる場合は、特約を付加しておいてノーカウント事故の範囲を広げてみるのも一つの手でしょう。

ただし特約を付加することで、保険料負担も増えてしまいますのでつけすぎには要注意です。

デメリット等級だと保険を変えても等級をリセットできない

自動車保険に加入したてあるいは加入してからの、日が浅いタイミングで事故を起こしてしまうと、6以下のデメリット等級になってしまうことも。

デメリット等級は4,5等級であればまだ割引が適用されますが、それ以下になると保険料が割り増しになってしまいます。

「デメリット等級になっちゃったから、他の保険会社に新規で加入して6からスタートすればいいや」と思っている方もいますが、保険を変えてもデメリット等級はリセットできないんです。

通常の6~20の等級の場合は前契約終了後7日以内に手続きしなければ、等級が消滅してしまう期限がつけられています。

ただしデメリット等級の場合は保険会社が13か月間情報を保持しています。

等級の情報は保険会社間で共有されていますので、どの保険に加入しても情報の保存期間中はデメリット等級のままスタートします。

仮に保険会社に虚偽の内容で申請して通ったとしても、後の調査で嘘がバレてしまう差額の保険料も請求される他、保険契約の継続もできなくなる可能性があるんです。

自動車保険を新規契約すれば等級はリセットできるの?事故あり係数や低い等級でもOK?

事故を起こしたら自己判断ではなく保険会社に一度連絡してみるのも〇

「保険を使って対処するか、自分で支払って対処するか迷う」事故に対面することもあるかもしれません。

事故を起こしたら自己判断で保険を使うかを判断するのではなく、一度保険会社に連絡してどの程度の費用がかかるのかを聞いてみるのもいいかもしれません。

保険会社の担当者が概算ですが、費用がどの程度かかるかを教えてくれることもあります。

面倒と感じてもその後の不利益を被らないためにも、連絡して確認する段階を踏むようにしましょう。

等級ダウン後に保険料を安くする方法はないの?

等級がダウンしてしまうと、上述したように保険料の割引率が減る分保険料が高くなってしまいます。

等級ダウン後に保険料を安くしたい!と考えている方は、保障内容を見直すことも検討してみてください。

補償内容に無駄が見つかれば、一部の補償を解約することで保険料の負担を軽減できます。

また自動車保険専門の代理店で契約されている方は、ネット型の自動車保険に切り替えると、手数料割引で保険料の負担を軽減できます。

本来事故を起こさないのが一番良いのですが、万一の場合は保険契約の根本から見直してみてくださいね。

自動車保険の見直しなら更新のタイミング を狙え!見直しポイントや注意点を解説

等級ダウンで保険料が高くなるので保険金申請は慎重に

いかがでしたか?

自動車保険の等級は、加入歴と無事故歴に応じて保険料を割り引くための指標です。

ただし事故を起こして保険を使って補償してしまうと、等級が下がって保険料の割引率も同様に下がってしまいます。

保険金を申請して修理すべきなのか、それとも自費で修理したほうが費用が掛からないのかを確認して、保険金申請を行うようにしましょう。