免許を取得して車に初めて乗るときには、事故や賠償にそなえて自動車保険に加入します。

でも初めて自動車保険に加入すると保険料が高いといわれていますので、支払っていけるか不安になる人もいますよね。

「加入してからすぐって少しは割引されるんじゃないの…?」と不満に思うかもしれませんが、自動車保険は他の保険やサービスと異なる制度を設けているため仕方がありません。

今回は初めて自動車保険に加入すると保険料高いといわれている理由から、新規加入者でも保険料を減らすためのポイントについて、徹底的に解説していきます。

目次

初めて自動車保険に加入すると保険料が高い4つの理由

自動車保険は新規加入すると、既に加入している人に比べて保険料が高く設定されています。

特に免許を取ってから初めて保険に加入するときが、最も高いといわれています。

保険料が高く設定されている理由は、以下の4つです。

- 運転者年齢上限が低く設定されているから

- 免許を取得してからの期間が短いので運転経験が浅い

- ノンフリート等級が低いから

- 免許証の色で割引が受けられない

以下で詳しく解説していきます。

運転者年齢上限が低く設定されているから

自動車保険では保険対象車に乗車する人、記名被保険者を申告する義務があります。

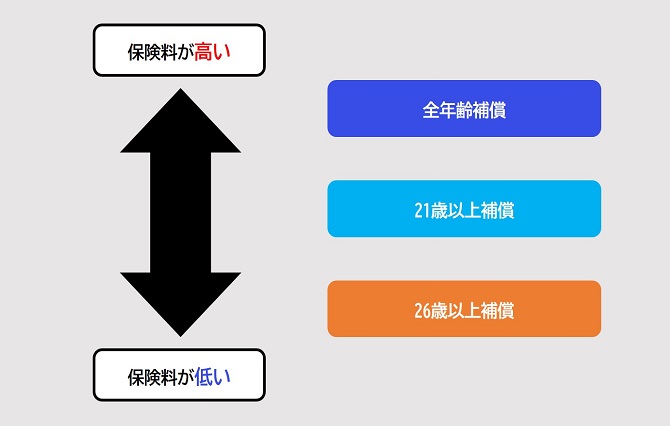

ただしどの年齢でも認められるわけではなく、加入時に記名被保険者の「運転者年齢上限」を設定します。

年齢の上限が大きければ大きいほど、保険会社が補償する範囲も広くなっていきますので、保険料もおのずと上がっていきます。

年齢の区分は以下の3つです。

- 全年齢補償:どの年代でも補償可能

- 21歳以上補償:21歳以上の記名被保険者を補償

- 26歳以上補償:26歳以上の記名被保険者を補償

全年齢補償になればなるほど保険料が高くなり、26歳以上補償と運転経験者のみを補償する場合は保険料が安く設定されています。

免許取得可能年齢になってからすぐに免許を取った人は、全年齢補償でなければ自動車保険の補償を受けられません。

免許を取得してからの期間が短いので運転経験が浅い

初めて自動車保険に加入する方の多くは、免許を取得してからすぐに自動車保険へ加入申請する方もいますよね。

免許を取得してからの期間が短い=運転経験が浅いと保険会社からは認識されてしまいます。

運転経験が浅いとほかの車との距離感もあいまいですし、技術も未熟です。

事故を起こす確率が経験者よりも高いので、ほかの保険加入者とのバランスも考慮して、保険料を高く設定しているんです。

ノンフリート等級が低いから

自動車保険の保険料を決めるのは、「ノンフリート等級」と呼ばれる独自の制度です。

通常1~20等級までが用意されていて、新規加入時は6等級からスタートします。

等級は1年間自動車保険の補償を使わないと、年に一回の保険更新日に1上がっていくシステムです。

20等級に近づくにつれて、保険料の割引率が上がっていきます。

6等級でも保険料割引は適用されますが、他の加入者よりも低い割引率が適用されます。

加入期間が長く無事故歴を積み重ねないと、保険料割引率をあげられません。

免許証の色で割引が受けられない

初めて自動車保険に加入される方は、緑の免許証を保有しているケースが多いでしょう。

自動車保険ではゴールド免許持っている方に対して、専用の割引制度があります。

ですがゴールド以外の色の免許証は、割引が適用されません。

ゴールド免許になるまでには、ブルー免許になってから5年間無事故無違反を継続しなければなりません。

加入してすぐに適用される割引がありませんので、初めて保険に加入される方は保険料負担が大きくなります。

自動車保険は大学生だと保険料が高い!理由と安くする方法を紹介します

自動車保険に初めて加入するときに保険料を節約するポイント

「保険料が高くなるのわかったけど、生活のためにも負担を減らしたい」という方もいますよね。

自動車保険に初めて加入するタイミングは進学や就職などライフイベントで変化しますので、支出も多く自動車保険料を捻出するのが、家計的にに厳しい方もいます。

自動車保険に初めて加入する時に、保険料を節約するポイントは以下の通りです。

- 新車割引を適用する

- ダイレクト型の自動車保険に加入する

- 必要な特約を見極める

- 家族の等級を引き継いで6等級以上からスタートする

以下で詳しく解説していきます。

新車割引を利用する

自動車保険には新車割引が用意されています。

購入した自動車が新車の場合は、保険会社に申告することで適用されます。

保険会社のプランによって適用割引率は変わりますが、数%から10%程度割り引かれることもあるんです。

少しでも割引を受けたい方は、ぜひ活用してみてください。

ダイレクト型の自動車保険に加入する

親や知り合いの紹介で自動車保険代理店で保険への加入を勧められている方もいますよね。

保険料をなるべく削減したい方は、ダイレクト型、つまりネット経由で保険会社と直接やり取りするタイプの保険へ加入を検討しましょう。

代理店で自動車保険に加入すると手続き代行やサポートを受けられますが、保険料の中に代理店手数料が含まれているんです。

ダイレクト型の自動車保険に加入すれば、代理店を経由しないため保険料から手数料を差し引いた金額で保険に加入できるんです。

通常よりも安い保険料で加入できますが、代理店のサポートがない分補償内容や請求関連はすべて自分で行う必要があります。

ただし事故対応は基本的に、加入者である皆さんが保険会社と直接行うことになるので、サポートがなくても問題ないでしょう。

必要な特約を見極める

自動車保険にはドライブレコーダー特約や個人賠償責任特約など様々な特約が用意されています。

しかし特約など補償内容を追加するには保険料をその分追加で支払いますので、保険料を追加した分支払わなければなりません。

どの特約が必要かをしっかり見極めて、どれを付帯するかを確認しましょう。

家族の等級を引きついで6等級以上からスタートする

実は自動車保険では親の等級を引き継げる制度があります。

同居している家族で11等級以上を持っている場合、セカンドカー割引を適用し、等級を引き渡してくれた家族も7等級からスタートできます。

しかし等級が下がる=保険料負担が増えますので、家族に負担してもらえるかを交渉してください。

自分の等級が6等級の場合、11等級以上の等級を受け継ぐことで、より高い割引率を適用してもらえますよ。

自動車保険の等級を家族間で引き継ぐ条件と注意点を徹底解説します!

初めての自動車保険加入で保険を選ぶ時の注意点

初めての自動車保険加入で保険料を節約したいばかりに、加入時に大切なことを見落としてしまうかもしれません。

初めての自動車保険で、保険を選ぶ際には以下の注意点を把握しておきましょう。

- ディーラーから進められる保険をうのみにしない

- 車両保険はつけておく

- 保険に詳しい人に相談してみる

- 複数の自動車保険会社の料金を比較してみる

以下で詳しく解説していきます。

ディーラーから進められる保険をうのみにしない

自動車を購入した代理店で「おすすめのプラン」として、保険を提案されることもあります。

ディーラーから進められる保険なら間違いないと思われがちですが、中にはいらない補償が含まれていることもあるんです。

すすめられた保険をうのみにしないで、補償内容を確認してから加入を決めるようにしましょう。

車両保険はつけておく

「車両保険を付けないと保険料が安くなる」のは事実ですが、車両保険を付けないことで自分の車の損害を全額自費で保障することになります。

車両保険では事故だけではなく、災害や第三者から受けた傷も補償してもらえる補償です。

ですが付帯していないときに対人・対物事故を起こしてしまい、自分の車に多額の修理費用が掛かる場合、全額自己負担で修理することになります。

また車のローンが残っているときに全損事故にあった場合、ローンを支払いながら再度新車を購入する羽目になるかもしれません。

特に自動車保険に加入したての頃は、自動車事故にあう可能性も高いですし、修理費用を自分で負担できるだけの貯蓄がないかもしれません。

万が一の時のことも考慮して、車両保険は外さないことをおすすめします。

保険に詳しい人に相談してみる

どの保険に加入すればいいかわからない方や、加入時にわからないことがある場合は保険に詳しい人に相談してみるのも一つの手です。

保険会社に勤めた経験のある方や、自動車保険に既に加入している人に相談しながら、どの保険に加入すべきかを判断していきましょう。

保険相談窓口でも、自動車保険について相談できますので、一度立ち寄ってみてはいかがでしょうか。

複数の自動車保険会社の料金を比較してみる

インターネットの保険会社の料金比較を活用して、複数の自動車保険会社の料金を比較してみましょう。

条件を入力するだけで簡単に比較できますので、個人情報を登録する心配もありません。

比較した後に保険会社に資料請求ができるところもありますので、ぜひ活用してみてください。

自動車保険を切り替えるときに等級を引き継がないと新規加入扱いになる

新規加入者が意外と知らないのが、保険の乗り換えで等級を引き継ぐ手続きを行わないと、等級が消滅すること。

ノンフリート等級は自動車保険会社間で共通の仕組みですので、保険会社を変更する際には前契約の等級をそのまま移管できるんです。

でも保険に加入後に「やっぱあの保険会社の保険がよかったな」と保険会社を乗り換える際に、前契約の解約後7日間以内に新規加入先に等級の引継ぎを行わないと、それまで積み上げてきた等級が消滅してしまうんです。

せっかく20等級まで上げたとしても、再度6等級からスタートさせられてしまうんです。

せっかく新規加入してから積み上げてきた等級を、たった一度の手続き忘れて失ってしまうこともありますので、新規加入後に保険会社を切り替える際は手続きを忘れないようにしましょう。

自動車保険に初めて加入するなら保険料を減らせるように努めよう

いかがでしたか?

自動車保険に加入する際にはわからないことだらけで不安になりますよね。

特に契約を継続するのに必要な保険料があまりにも高いと、支払い続けられるか不安になってしまいます。

自動車保険に初めて加入する方は、等級も運転歴も少ないですから保険会社からして「保険金を支払うリスクの高い人」として認識されてしまいます。

新車割引やネットでダイレクト型自動車保険に申し込めば、数%~10%程度の割引を適用してもらえるかもしれませんので、試してみてください。

家族に等級を引き継いでもらえる制度もありますが、同居している家族限定の制度であり、引き継いだ側の等級が下がってしまうデメリットもありますので、相手によく説明したうえで手続きを進めましょう。