毎月家計から支払っている生命保険料等は、条件を満たす商品であれば年末調整や確定申告で申請すると所得から一定の額を控除でき、税の減額または還付が受けられます。

会社員の方は基本「年末調整」で申請しますが、うっかり生命保険料の記入を忘れた方、保険会社から来た証明書が見つからなくて年末調整に間に合わなかった方は「確定申告」で所得控除することができます。

自営業の方および、給与の年間収入額が2,000万円を超える会社員方等は「確定申告」が必要です。

この記事では「確定申告」で生命保険料控除申請をする方法について解説し、その際に必要なもの及び注意点を合わせてお伝えします。

目次

生命保険料控除とは

生命保険料控除とは、所得控除のひとつで、保険料控除の対象となる保険の保険料を支払った金額を一定上限額まで差し引くことができます。

課税される所得が減ることになりますから、所得税および住民税の負担が減ります。

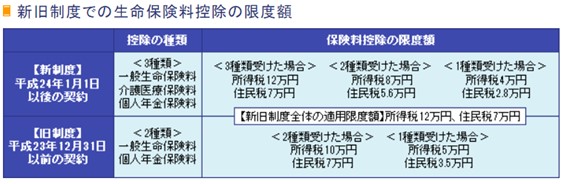

平成24年1月に改正があったため、改正前と後では控除対象となる商品および控除できる金額が違います。

改正前の保険を旧契約、改正後の保険を新契約に分けます。

旧契約は、旧生命保険料控除、旧個人年金保険料控除の2つ。新契約は、新生命保険料控除、新個人年金保険料控除に加え、介護医療保険料控除の3つです。

新・旧合計で所得税の課税所得から最高12万円まで、住民税の課税所得からは最大7万円控除できるのが「生命保険料控除」です。

確定申告の準備

それでは生命保険料控除の申請について、確定申告の手順にそってご説明します。

なお、所得税の確定申告を済ませれば、改めて住民税の手続きは必要ありません。

申告に必要な書類等

生命保険会社から10月頃に「生命保険料控除証明書」が郵送で届きます。

翌年の2月16日から3月15日の確定申告の時まで取っておきます。複数枚あっても、なくさずにとっておきましょう。

もし、手続きする確定申告が還付申告の場合は、翌年1月から申告できます。

もしも「生命保険料控除証明書」を紛失した場合、生命保険会社に連絡すると再発行できます。

時間がかかりますので、必要な場合は確定申告の期限を考えて早めに頼みましょう。

また確定申告には会社員であれば「源泉徴収票」の用意が必要です。

この他、マイナンバーの本人確認書類として「マイナンバーカード」もしくは「マイナンバー通知書」が必要です。

通知カードは2020年(令和2年)5月25日をもって新規発行が廃止となりましたが、住所や氏名の変更がなく、住民票と同じ記載がされていれば、運転免許証などの身分証明書とあわせると利用することが可能となっています。

確定申告書の作成方法を選択する

パソコンから国税庁HPの「確定申告書等作成コーナー」にアクセスして、必要事項を入力し作成することができます。

ガイダンスに従って入力し、計算結果が自動で反映されるため手書きよりも簡単に作成できます。

後ほどご説明しますが、生命保険料控除の計算は改正があったため複雑になっており、作成コーナーの利用がおすすめです。

作成後、税務署への提出方法は2つあります。

申告書を紙に印刷し、所轄税務署に郵送もしくは持参する方法とe-Tax(電子申告)で提出する方法です。

なお、マイナンバーカードとマイナンバーカード申請対応のスマートフォンをお持ちの方は、スマートフォンで申告書を作成してe-Taxで提出することができます。

控除できる金額

前述の通り、旧契約と新契約では対象商品と控除できる金額が違います。

対象となる保険控除ごとに新・旧それぞれ計算し、合算します。

わかりやすい様に死亡保障等の保険を「一般生命保険」と表記します。

ここでは確定申告の控除額を計算します。

所得税の計算では課税所得の最大12万円まで控除できます。確定申告では所得税の申告のみ行います。

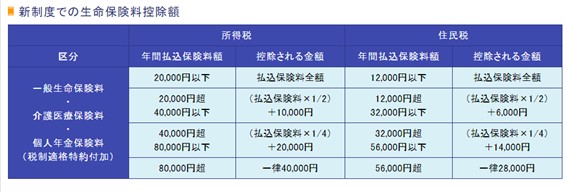

新契約の控除額

「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」とも控除額の計算方法は同じです。

計算方法は以下のとおりで、所得税と住民税で計算方法が違います。

旧契約の控除額

「一般生命保険料控除」「個人年金保険料控除」とも控除額の計算方法は同じです。

新と旧両方ある場合の控除額

(図出典:税金の負担が軽くなる「生命保険料控除」|公益財団法人 生命保険文化センター (jili.or.jp))

控除額を計算する

生命保険会社から送られてくる「生命保険料控除証明書」を見てみましょう。

控除証明書に記載されている主なものは「保険会社名」「商品名」「契約者」「受取人」「保険の種類(一般、介護、個人)」「新契約か旧契約の区分」「年間払込保険料」「保険期間」です。

「年間払込保険料」は、対象年の1月1日から12月31日までの合計金額です。

「生命保険料控除証明書」にはその証明書が発行されるまでに収めた金額も書かれている場合が多いので、申告書に記入するときには年間払込保険料と間違えないようにしましょう。

なお、税制適格特約の付加された個人年金保険以外は、一般的にその年に支払われた配当金を差し引いた金額になります。

計算の手順

年間払込保険料を制度ごとに計算して、保険の控除種類ごとに金額を算定します。

そして最後にそれらを合算し「生命保険料控除」を求めます。

一般生命保険料の場合

まずは、「一般生命保険料」から計算してみましょう。

①「新制度」の保険料を合計し、「新制度」の計算式にあてはめ金額を出す

※40,001円以上でも最高40,000円

②「旧制度」の保険料を合計し、「旧制度」の計算式にあてはめ金額を出す

※50,001円以上でも最高50,000円

①と②の合計を③とします。

※40,001円以上でも最高40,000円

②と③を比較し、金額の多いほうが「一般生命保険料控除」の額となります。

介護保険料の場合

次に「介護医療保険料」です。こちらは「新制度」しかありませんので「新制度」の計算式にあてはめ金額を出すと「介護医療保険料控除」の額となります。

※40,001円以上でも最高40,000円

個人年金保険料の場合

次は「個人年金保険料」を計算します。計算式は「一般生命保険料」と同様です。

①「新制度」の保険料を合計し、「新制度」の計算式にあてはめ金額を出す

※40,001円以上でも最高40,000円

②「旧制度」の保険料を合計し、「旧制度」の計算式にあてはめ金額を出す

※50,001円以上でも最高50,000円

①と②の合計を③とします。

※40,001円以上でも最高40,000円

②と③を比較し金額の多い方が「個人年金保険料控除」の額となります。

そして最後に「一般生命保険料控除」と「介護保険料控除」および「個人年金保険料控除」すべて合算して得た額が「生命保険料控除」の額となります。所得税で最大で12万円です。

所得控除の効果

では「生命保険料控除」を申請することで、どの位節税効果があるのか見てみましょう。

会社員の山田さん(仮名)を例に考えてみます。

山田さんは年末調整で生命保険料控除を忘れました。

山田さんの課税される所得金額は500万円です。

所得税は課税所得によって税率が決まります。

下表より山田さんの所得税率は20%です。

(図出典:No.2260 所得税の税率|所得税|国税庁 (nta.go.jp))

山田さんの生命保険料控除額が最大の12万円だった時、申告をするとその分の所得税が過払いとなるため、還付されます。

12万円×20%=24,000円となります。

申告が受理された後に指定した口座に入金となります。

申請時期にも寄りますが、おおよそ1か月から2か月程度で振り込まれることが多いようです。

また、住民税は所得にかかる所得割の税率が10%と一定です。

生命保険料控除額が住民税の限度額である7万円だったとした場合、7万円×10%=7,000円です。

住民税は前年分を翌年6月以降に支払いますので、支払い額が申請前の金額から減額となります。

山田さんの1年間の減税効果は24,000円と7,000円で合計31,000円分となります。

所得税は課税される所得が多ければ多いほど、税率が高くなります。

例えば課税所得1000万の人が12万円所得控除できれば、減税効果は所得税約4万円、住民税7,000円で合計約47,000円となります。

生命保険料控除の注意点

加入を検討する際

保険料の所得控除は保険の種類ごとに上限額が決まっています。

例えば所得税の控除額の計算において「個人年金保険料控除」や「介護医療保険料控除」の枠を使っていなくても「一般生命保険料控除」の上限額は、旧契約のみで最大5万円まで、新・旧契約で最大4万円までとなります。

最大12万円は各保険料控除の合算の数字となりますので注意が必要です。

対象となる保険の範囲

一般生命保険料控除・介護医療保険料控除

保険金受取人が契約者、配偶者、その他の親族(6親等以内の血族と3親等以内の姻族)である保険の保険料が対象です。

財形保険、保険期間が5年未満の貯蓄保険、団体信用生命保険などは対象外となります。

個人年金保険料控除

「個人年金保険料税制適格特約」を付けた契約の保険料が対象です。

年金受取人が契約者またはその配偶者のいずれかであること、かつ年金受取人は被保険者と同一人であることが必要です。

また保険料払い込み期間が10年以上あること、年金の種類が確定年金や有期年金の場合、年金受取開始が60歳以降で、かつ年金受取期間が10年以上であること等、細かい決まりがあります。

詳しくは保険加入時に各保険会社と確認しましょう。

(参考:税金の負担が軽くなる「生命保険料控除」|公益財団法人 生命保険文化センター (jili.or.jp))

まとめ

所得税及び住民税において減税効果のある「生命保険料控除」ですが、税の恩恵を受けることだけを目的に必要以上の保険に加入しないようにしましょう。

一方、残念ながら保障が足りていない方も見受けられます。

特に小さなお子様がいらっしゃるご家族の場合、預貯金でカバーできない分は減税効果を利用して、必要額をしっかりと保険で準備してはいかがでしょうか。

今回は生命保険料控除についての概要をお伝えしました。

詳しくは国税庁HPまたは各保険会社のHPを参照して下さい。「よく解らないから利用しない」のはもったいないです。

困った時は保険会社の担当者やFPに相談してみましょう。