将来のリスクに備えて生命保険への加入を検討するとき、一般的には定期保険や終身保険に加入して、純粋に保障のみを受け取ることが多いです。

しかし中には、せっかく長期的に保険料を支払うんだったら、資産運用も兼ねて老後に備えたい…と考える方も居ますよね。

実は、一部の保険会社で販売されている「変額保険」は、生命保険と資産運用を兼ねた保険です。

しかし資産運用は多額のお金が動くことになりますから、きちんとリスクも把握しておきたいところ。

そこで今回は変額保険がどんな保険商品なのか、また加入するメリット・デメリットまで徹底的に解説していきます。

目次

変額保険とは

変額保険とは、支払った保険料の一部を金融商品で運用できる保険です。

株式や証券などの比較的安定した金融商品で運用し続けていき、運用の状況に応じて将来受け取れる保険金や解約返戻金の金額が変わります。

運用に使われるお金は、皆さんが支払った保険料の中から、保険会社の運営費や諸手数料等を引いた金額から拠出されます。

また保険期間によって、保険金に対する運用実績の適用方法が異なります。

保障が一生涯続く終身型を選択した場合、死亡保障が一生涯続く事に加えて、死亡保険金と高度障害保険金に最低保証が付加されます。

つまり死亡・高度障害状態になったタイミングで運用実績が悪い場合でも、生命保険として機能できるように定められているのです。

有期型の保険でも最低保証は設けられているものの、保険の満期が来たタイミングで運用実績が芳しくないと、最低保証されている死亡保険金額よりも満期保険金額が低くなる可能性があります。

運用に使用している金融書遺品の値動きによって、保険金額が変動するので受取タイミングが重要な保険商品なのです。

変額保険に加入する4つのメリット

変額保険は、保険料を資産運用して保険金額が変動していく保険です。

しかし保険の内容だけを見ても、仮に加入して自分に何のメリットがあるかわからない方も多いでしょう。

変額保険に加入するメリットは、以下の4つです。

- 死亡保障をうけながら資産運用が可能

- 運用状況によっては返戻率が上がる

- 生命保険料控除の対象になる

- インフレ対策になる

以下で詳しく解説していきます。

死亡保障をうけながら資産運用が可能

変額保険の最大のメリットは、死亡保障をうけながら資産運用ができるところにあります。

通常、定期保険の場合は支払った保険料は掛け捨てとなり、解約しても保険料は戻ってくることはありません。

また通常の終身保険も貯蓄性はありますが、大幅に金額が増えることはありません。

上述した通り変額保険は有期型と終身型にわかれているものの、死亡保障をうけながら保険料を運用してもらえるので、通常の保険よりも受け取れる保険金額が高くなる可能性があります。

運用状況によっては返戻率が上がる

変額保険では資産運用の状況によっては、調子が上々であれば返戻率が上がる可能性もあります。

生命保険では過去よりも返戻率が下がっている商品が増えています。

運用状況が良い場合には、同じ保障内容で普通の生命保険に加入するよりも多い保険金をもらえる可能性があるのです。

支払った保険料よりも利益が大きくなる可能性があるため、返戻率が高くなります。

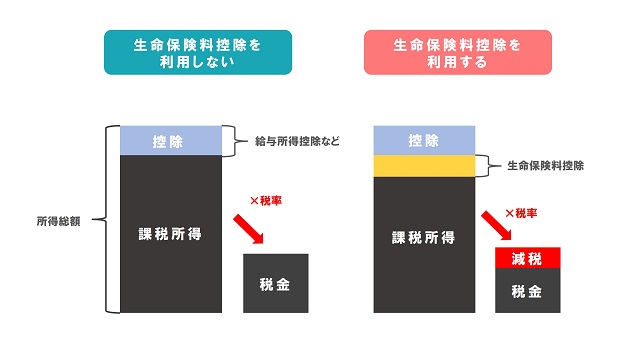

生命保険料控除の対象になる

変額保険には死亡保障がついているので、年末調整時に申告する生命保険料控除の対象になります。

生命保険料控除とは1年間に支払った保険料の金額に応じて、住民税や所得税の税控除をうけられる制度です。

生命保険料控除で控除される金額は、以下の通りです。

所得税

| 各区分で年間で支払った保険料 | 控除される金額 |

|---|---|

| 20,000円まで | 支払った保険料全額 |

| 20,001円~40,000円 | 支払った保険料×1/2+10,000円 |

| 40,001円~80,000円 | 支払った保険料×1/4+20,000円 |

| 80,001円~ | 一律40,000円 |

住民税

| 各区分で年間で支払った保険料 | 控除される金額 |

|---|---|

| 12,000円まで | 支払った保険料全額 |

| 12,001円~32,000円 | 支払った保険料×1/2+6,000円 |

| 32,001円~56,000円 | 支払った保険料×1/4+14,000円 |

| 56,001円~ | 一律28,000円 |

インフレ対策になる

物価の上昇によりインフレが起きた場合、変額保険で運用しているお金もインフレに応じて金額が変動していきます。

インフレは物価の上昇に伴い、お金の価値が相対的に下がってしまう現象です。

仮に受取保険金額が1000万円の保険に加入していた場合、保険金をもらうタイミングでインフレが起こっていると、契約時よりも1円単位の価値が低くなり実質使える金額が少なくなってしまいます。

一方で変額保険の場合お金の価値に応じて解約返戻金も保険金も変動していくので、インフレが起きても利用できる金額が変わらなくなっていきます。

お金の価値は常に変動していますから、インフレがいつ起きても対処できるのはリスクの分散にもなります。

変額保険に加入する3つのデメリット

投資性の高いものに手を出す時には、やはりメリットだけではなくデメリットも気になるところですよね。

変額保険に加入するデメリットは、以下の3つです。

- 単純に投資するよりも支払い金額が高くなる

- 運用状況によって元本割れのリスクあり

- 資産運用の経験がないと加入が難しい

以下で詳しく解説していきます。

単純に投資するよりも支払金額が高くなる

変額保険は投資信託とは異なり、死亡保障や保険会社の手数料分のお金も支払うことになります。

そのため単純に投資するよ利も支払い金額が高くなる傾向にあるのです。

仮に2万円保険料を支払っていても、そこから保障分・手数料分を引いたら運用に使える金額は少なくなります。

一方で全額投資信託につぎ込んだ場合、手数料のみになりますから、資産運用に活用できるのです。

投資による運用益を目的にしているなら、投資信託など本格的な資産運用を始めることをおすすめします。

運用状況によって元本割れのリスクあり

変額保険はリスクが分散されているものの、投資性の高い商品ですので、運用状況によっては元本割れのリスクがあります。

通常生命保険で元本割れを引き起こす時は、保険料払込期間中の保険解約のみです。

しかし資産の取引状況によって保険金や解約返戻金が左右されてしまうので、安定を求める方は変額保険を避けたほうがいいでしょう。

資産運用の経験がないと加入が難しい

変額保険では契約時に資産運用に関する説明も受けることになります。

過去に資産運用をしたことがない、資産運用についての知識がない場合には、話の内容が理解できない可能性が高いのです。

契約するときには事前に資産運用の勉強をしておくか、一度資産運用を経験してから申し込むことをおすすめします。

注意!変額保険はインターネットから加入できない

最近では生命保険もインターネットから加入できる商品が増えています。

しかし変額保険は基本的に対面での販売となり、ネットから気軽に加入することはできません。

終身保険の説明や投資のリスクに関する説明を、担当の職員から直接しなければならないためです。

申し込むときは保険会社の担当者と直接話すことになりますので、事前に予定を開けておくことをおすすめします。

変額保険に加入するなら保険のプロに相談してみよう

変額保険に加入するのであれば、保険のプロに一度相談してみる事をおすすめします。

投資に明るい方でも、保険部分に関する知識がない方もいるでしょう。

保障分と投資分が一つになった保険ですので、一度内容について説明を受けておくことが大切です。

変額保険は上述した通り、保険会社の社員が相談に対応してくれるので、一度時間を取って確認してみる事をおすすめします。

変額保険の加入を検討するなら金融知識は身に着けておこう

いかがでしたか?

変額保険は生命保険の中でも特に投資に振り切った保険ですので、保障を得ながら資産運用をしたい方に向いている保険であるといえます。

ただし通常の保険よりもリスクが高いので、変額保険の加入を検討するのであれば、金融知識は身に着けておきましょう。