賃貸や新築住宅に新しく住むときは、火災保険に加入するのが普通ですよね。

補償内容を見てみると風災補償と書かれているものの、風災のイメージがつかないしいらないんじゃないかと思う方もいるでしょう。

ですがもとからついているものを外すには、少し抵抗感がある…という方もいるかもしれません。

そこで今回は火災保険の風災補償を外すか迷っている方向けに、火災保険に風災補償を付帯しないメリット・デメリットを解説していきます。

目次

火災保険の風災補償では風による災害が補償される

火災保険の風災補償といっても、イメージがつかない方も多いですよね。

風災補償ではその名の通り、風による災害が補償されます。

台風や竜巻、急な突風で被害を受けた時に、被害を受けた箇所の修理費用を補償してもらえます。

例えば台風で知らないところから固いものが飛んできて、外壁に穴が開いてしまった場合も保険を活用できます。

また風で飛んできたもので窓ガラスが割れてしまった場合も、補償が適用されます。

風が直接の原因であれば、風災補償を活用して、保険金で修理が可能なのです。

結論!火災保険の風災補償は必要

最初に結論を言ってしまうと、火災保険の風災補償は必要です。

別に風災なんてめったに起こらないからいらないじゃん!と思うかもしれませんが、そもそも保険は確実に起こるから備えるのではなく、万一災害や被害が発生したことを予想して加入するものです。

基本補償としてついているのであれば、そのまま加入しておく方が無難でしょう。

風災被害の例

風災被害にはどのようなものがあるのでしょうか。

風災被害の例を以下で紹介します。

- 屋根の瓦が飛んだ、破損した

- 屋根が破損して雨漏りがする

- テレビアンテナが曲がった

- 風でフェンスが曲がった

- 強風による飛来物でベランダの一部が損壊した

- 強風による飛来物で窓ガラスが割れた

- 強風による飛来物で物置が凹んだ

- 雨どいが破損した

- 飛来物で玄関前のタイルが破損した

- 強風による飛来物で物置が凹んだ

- カーポートが破損した

- カーポートが吹き飛んだ

- 強風による飛来物でシャッターが破損した

- 強風による飛来物で外壁に傷が入った

- 強風による飛来物で室外機が破損した

風災補償がいらない人はいる?どんな人?

毎年台風が通過していく日本ですが、風災補償がいらない人はいるのでしょうか?

結論から言うと、保険はあくまでも備えであるため補償がいる人、いらない人とは言い切れません。

しかし、風災補償の優先順位が比較的低い人は、持ち家のマンションや賃貸住宅に住んでいる人です。

以下で詳しく解説します。

持ち家のマンション

マンションの専有部分は基本的に室内となります。

屋根や外壁、廊下やエントランスは共有部分になるため、個人での修理などは必要ありません。

そのため、被害があり個人で補償が必要となる部分は窓ガラスやベランダの損害です。

ベランダに関しては台風が近づく前に片づけをして対策をしておけば大きな被害は受けないでしょう。

窓ガラスは、たとえ被害があったとしても修理・交換費用は1枚およそ2万円なので免責金額以内で収まります。

マンションに住んでいる場合、風災補償は受けない可能性が高いため、優先順位が低いと言えます。

賃貸住宅

賃貸住宅も基本的には専有部分は室内です。

さらに賃貸住宅の場合、台風などの自然災害で故意・過失がない建物の損害は、大家さんが負担するのが一般的です。

屋根やエントランスに限らず窓ガラスも含まれます。

そのため個人で補償を受ける必要があるのは家財のみです。

しかし、台風対策を怠りベランダに飛ばされそうな物を置きっぱなしにしていた、などの場合は過失とみなされ補償してもらえないので注意しましょう。

上記のとおり、持ち家のマンションや賃貸住宅は風災補償の優先順位が比較的低いです。

しかし、台風や竜巻等の自然災害は予想できるものではありません。

どのような強さで風が吹き、どのような被害を受けるかは誰にも分からないでしょう。

万一に備えるのが保険です。

被害を受ける可能性がゼロではないかぎり、保険に加入しておいた方が安心でしょう。

火災保険の風災補償をつけないメリットは保険料が安くなること

では火災保険の風災補償をつけなかった場合、何かメリットがあるのか気になりますよね。

火災保険の風災補償を付けないメリットは、保険料が安くなるところにあります。

一般的な保険の考え方で、保険会社が保険金を支払う補償対象が多いほど、保険料が高くなっていきます。

風災補償を外すことで、火災保険会社の補償範囲が狭まりますので、保険料を安く抑えられるのです。

台風被害や突風被害が予想されない地域では、補償を外して保険料を減額することで、年間の火災保険料を安くできるのです。

保険料の費用負担を減らしたいのであれば、活用してみましょう。

最近では自分で補償を選べる保険も登場している

「でも元々ついている補償なんだから外してもいいの?」と疑問に感じる方も中にはいるでしょう。

元々火災保険はパッケージで発売されている商品が多かったのですが、最近では自分で補償をカスタマイズして選べる保険も登場しています。

補償を自分で選べるので、地域で起こる可能性がある災害に合わせて、補償を追加できます。

火災保険の風災補償をつけないデメリットは補償が得られないこと

火災保険の風災補償を付けないデメリットは、単純に補償が得られない点にあります。

火災保険会社は契約していない補償範囲に関しては、保険金を支払ってくれません。

補償を安易に外してしまうと、いざ風災被害が生じたときに、対応してもらえません。

実は風災が一番保険金が請求されている

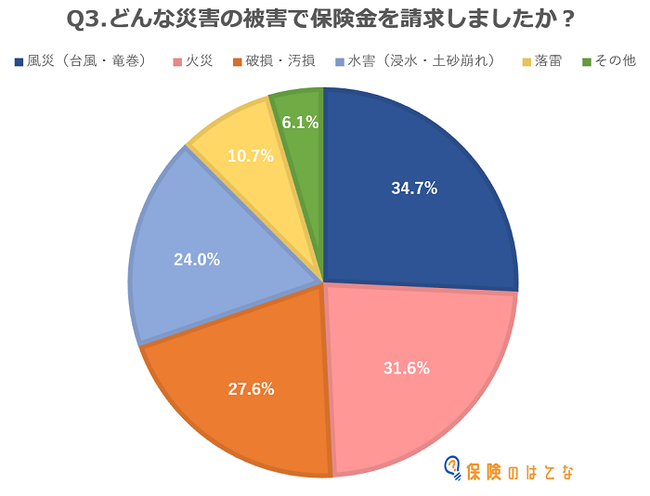

「でも『火災保険』なんだから風災で保険を使うケースってそこまでないんじゃない?」と思うかもしれません。

実は火災保険の保険金請求を見てみると、風災での保険金請求が一番多く行われているんです。

以下は当サイトがおこなった、火災保険の請求に関するアンケート結果です。

火災保険金請求の経験がある方向けに行ったアンケートでは、火災保険での基本補償のうち風災補償での保険金請求が一番多い結果となりました。

火災保険のメイン補償である火災に関する請求を上回っていることから、風災で被害を受けている家庭が多いことがわかります。

風災補償を活用した経験がある人が多い以上、保険金請求を行う機会も多くなりますよね。

年々台風や突風被害が各地で発生している

テレビの報道を見ていても、台風が本州に上陸したり異常気象による突風被害が各地で発生しています。

風による住宅被害を受ける可能性が地方を問わずにありますので、補償をつけておかないと全額自己負担で補償することになります。

また竜巻は発生件数は少ないものの、発生しないと断言することはできません。

いつ自分が災害に巻き込まれるかがわからない以上、風災補償をつけておいて万一の風災被害に対応できるようにしておくのが無難でしょう。

台風で家が被害に!火災保険でどこまで補償できるのかを徹底解説

火災保険の風災補償で台風で壊れたカーポートは修理可能!条件と注意点を解説

火災保険の風災で受け取れる保険金は?

火災保険の風災で受け取れる保険金は主に2種類です。

以下で詳しく解説します。

損害保険金

損害保険金は台風による被害で損傷した建物や家財を補償する保険金です。

支払われる保険金は設定している免責金額によって異なります。

被害が大きければ、この損害保険金は非常に役立ちます。

損害保険金を使って建物を修理したり、壊れた家財を買いなおしたりすることが可能です。

費用保険金

台風により被害を受けると、建物の修理や家財の買い替えのほかに、生活を立て直すための費用が必要になります。

その際の補償が費用保険金です。

費用保険金には2種類あります。

- 臨時費用保険金

- 残存物取片づけ費用保険金

臨時費用保険金

火災や台風で家が住めない状態になってしまった場合、ホテルや仮住まいの宿泊費用が必要になります。

またそれ以外にも生活する上で、食事や生活雑貨も必要です。

臨時費用保険金は建物や家財の復旧以外に臨時で必要な費用を補償します。

残存物取片づけ費用保険金

たとえば台風で屋根が吹き飛ばされ、室内が雨で水浸しになってしまうと、家具や家電は処分しなければなりません。

補償の対象である被害を受けた残存物の片づけや清掃、搬出にかかる費用を補償するのが残存物取片づけ費用保険金です。

火災保険に風災補償をつけるときの注意点

火災保険に風災補償を付けるときには、以下の注意点を把握しておくことをおすすめします。

- 補償範囲をどこまで広げるかを確認する

- 者が飛んできても風が原因でないと補償が適用されない

- 被害額が免責金額以下だと補償されない

- 被害から3年経過すると補償されない

- 罹災証明書がないと請求できない

以下で詳しく解説していきます。

補償範囲をどこまで広げるかを検討する

火災保険では補償範囲を建物のみにするか、家財のみにするか、両方に設定するかを選べます。

冒頭でも紹介したように、補償範囲を広げることで保険会社の引き受ける補償額が大きくなりますので、保険料が高くなります。

風災補償を付けるときは、建物、家財、両方どれに設定するかを、家計の負担を考慮してよく検討する必要があります。

建物にのみ補償を付帯した場合は、外壁、屋根など建造物部分が破損した時にのみ、補償が適用されます。

家財に補償を適用した場合には、窓ガラスが割れて中に水が吹き込んだり、風による飛来物で電化製品や家具が壊れてしまった場合に、保険金が下ります。

物が飛んできても風が原因でないと補償が適用されない

風災補償と聞くと、モノが飛んできて壁に穴が開いてしまったり、ガラスが割れた時にでも活用できると思われがちです。

しかし物が飛んできても、飛んできた原因が風でなければ風災補償は活用できません。

例えばボールが飛んできてガラスが割れてしまったり、乗用車が自宅に突っ込んでしまったときなど、第三者が絡んでいる場合には、「飛来物」に関する補償が必要になります。

あくまで風が直接の原因でないと、別の特約補償を活用する羽目になりますので、注意が必要です。

被害額が免責金額以下だと補償されない

火災保険の契約時には免責金額を設定して、加入者側で負担する金額を決定します。

免責金額を10万円に設定していて、被害額が8万円の場合加入者側の負担額の範囲に収まります。

負担額に収まっている=保険金を支払わなくても対応できると判断されますので、保険金は降りません。

免責金額も補償範囲の考え方と同様に、免責金額が高いほど保険会社の費用負担は軽減されますので、保険料を減額してくれます。

よくありがちなのが、保険加入時に保険料を安くする目的で免責金額を高く設定しすぎてしまうこと。

毎年支払う保険料は安くなりますが、保険金を活用できずに自己負担で修理する可能性も上がりますので、注意が必要です。

被害から3年経過すると補償されない

「え!火災保険で風災補償が補償できるなんて知らなかったから、今から請求してみよう!」と思い立つ方もいますよね。

ですが火災保険に被害を申告して保険金請求が認められるのは、被害が発生してから3年以内です。

被害から3年経過した風災被害に関しては、取り合ってくれませんので注意が必要です。

また火災保険の保険金請求時には、被害の詳細を伝える必要もあります。

時間が経過しているほど、当時の罹災状況を証明するのは難しくなりますし、既に片づけてしまっているかもしれませんよね。

保険会社が被害を判断できる材料が少なくなり、保険金の請求が通らない可能性がありますので、注意が必要です。

罹災証明書がないと請求できない

火災保険の風災補償を活用するときには、消防署などから発行される罹災証明書が必要です。

「風で飛んできたもので壁が壊れちゃったけど、まぁ申告するまでもないか」と罹災証明書を取得しないまま、保険会社に保険金を請求しても通りません。

万一風災が発生した場合には、罹災証明書を取得しておくことを心がけましょう。

物体の飛来と風災補償はなにが違う?

物体の飛来と台風などの風災補償はなにが違うのでしょうか。

以下で詳しく解説します。

物体の飛来とは?

火災保険には物体の落下・飛来・衝突という項目があります。

たとえば外から誰かが石やボールを投げて窓ガラスが割れた、自動車の飛び込みで建物が損傷したなどです。

建物外部からの落下・飛来・衝突による損害を補償します。

風災は、台風や竜巻等の自然災害であるため、物体の飛来とは事故の原因が異なります。

水災と勘違いされやすい風災は?

台風のあとに雨漏りの被害が発生した場合、水による被害で水災と勘違いする人がいます。

しかし台風で屋根に損傷があり雨漏りが発生した場合、それは風災です。

火災保険における被害の判断基準は「何が原因で被害が発生したのか」です。

台風が原因で建物が損傷した場合は風災の補償項目で認定されます。

水災で補償されるのは床上浸水等の被害です。

風災補償は後から追加できるがタイミングが限られる

「今は風災補償は必要ないけど、必要になった時期に加入すればいいんじゃない?」と思う方も中にはいますよ円。

風災補償は確かにあとから保険に追加できますが、追加するタイミングが限られています。

火災保険は途中で補償を解約するのは任意のタイミングで受け付けてくれますが、途中から補償を追加するとなると保険料の再計算が必要になるので、追加するタイミングを絞っています。

補償を追加できるのは、保険始期日に相当する日程です。

期間を過ぎると、また次の保険始期日に相当する日が来ないと、対応してもらえません。

そのため台風の季節だから補償を追加しようとしても、間に合わない可能性があるので注意が必要です。

火災保険の相談におすすめな保険相談窓口7選【2020年最新版】

必要に応じて保障を付帯して万一の損害に備えよう

いかがでしたか?

火災保険の水災補償っていらないんじゃないかと思っても、意外と利用する機会は身近にあります。

補償を外せば保険料を減額できますが、万一災害が発生した時に全額自己負担で修理することになるので、注意が必要です。