高校卒業後に自動車学校に通って免許を取るお子さん、多いですよね。

免許を短期で取得後に進学や就職などで実家を離れてしまうケースも多くみられます。

帰省時には親の車を利用して遊びに出かけることもありますが、気になるのが万一事故を起こしてしまったとき。

免許取得後に長期間運転していない場合、技術的にもまだ未熟ですから事故を起こすリスクは非常に高いです。

しかし同居していない子供による事故も、自動車保険で補償されるのか心配になりますよね。

今回は別居している子供が実家の車を運転するときに、自動車保険の補償は適用されるのかについて、徹底的に解説していきます。

目次

別居の子供が実家の車を運転すると自動車保険が適用されないことがある

別居の子供が実家の車を運転すると、自動車保険が適用されないことがあります。

自動車保険の対象車に「運転者限定」を付けている場合は、限定の条件によっては別居している子供の事故が補償されない可能性があります。

子供が別居するタイミングで「運転するのは夫婦だけだし、年齢上限や運転できる人に制限を付けておこう」と変更してしまうかもしれません。

一般的に保険では、補償内容を絞り込むほど保険料が安くなるシステムになっています。

自動車保険に以下の運転者限定を付けているときは、別居の子供の補償は受けられません。

- 本人限定

- 本人・配偶者限定

- 家族限定(別居の未婚の子供にかぎり補償あり)

また自動車保険加入時に限定条件を付けていたことを忘れていて、いざ子供が運転して事故を起こしてから補償が適用されないと気付くケースもあります。

子供が免許を取得したタイミングで、補償内容を一度見直してみましょう。

運転者限定がついていないときにはすべて補償される

車に対して運転者限定を設けていないときは、子供の事故であっても補償されます。

子供が既婚であろうと未婚であろうと、補償対象になりますので気にしなくても問題ありません。

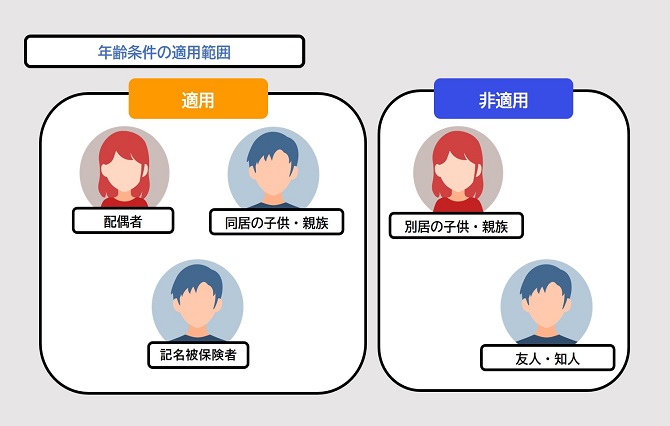

実家の車を運転するとき別居の子の年齢に制限はない

「自動車保険の補償対象に年齢制限を設けているんだけど、補償されるかな…?」と不安に感じる方もいますよね。

基本的に年齢制限は以下の範囲で適用されます。

実は自動車保険の年齢制限は、同居している子供に対しては適用されますが、別居している子供は関係ないんです。

仮に年齢条件を30歳以上にしていて子供が20歳だった場合、同居していれば補償の範囲外になりますが、別居している子供は補償の対象になるんです。

ただし前提として運転者限定の条件が家族、あるいは限定なしに設定されていなければ、適用されませんので注意が必要です。

子供がたまにしか運転しないなら1日自動車保険の利用を検討しよう

子供が遠方に住んでいたり、規制しても滅多に実家の車を運転しないのであれば、運転者の限定を緩和して子供を補償範囲に含める必要はありません。

子供が運転するタイミングのみ、1日自動車保険を利用しましょう。

1日自動車保険はスマホやコンビニで簡単に登録できるので、気軽に利用できるのもメリットの一つ。

自動車保険に補償を追加するよりも安価でピンポイントに活用できるので、子供がたまにしか運転しないのであれば、限定条件を見直す必要性は薄いです。

同居しているかの判断は生活の拠点で決まる

「子供が卒業後返ってくる予定だから住民票を移していないんだけど…」と別居を証明できない不安もありますよね。

保険会社における同居しているかの判断は、生活の拠点で決まります。

同じ建物に住んでおらず、会うために一度外に出なければならない状態のことを「別居」として認定されるので、子供が進学を機に別居している場合は特に心配する必要もありません。

ただし同じ敷地内に住居があり、渡り廊下などでつながっている家屋同士に住んでいるときには、同居として認定されます。

運転者の範囲を広げて高くなった保険料を節約する方法

「子供が頻繁に運転するから運転者限定を広げようかな…」

「子供の運転が危なっかしいから限定を広げようかな…」と補償の範囲を広げると、補償範囲が広がるので保険料がおのずと高くなります。

自動車保険料が急に高くなると、家計のやりくりに困ってしまうかも。

運転者の範囲をひろげて高くなった保険料を節約するには、以下の4つの方法を試してみてください。

- 車両保険の免責金額を引き上げる

- ネット型の自動車保険に加入する

- 必要な特約を見直してみる

- 他の保険を見直してみる

以下で詳しく解説していきます。

車両保険の免責金額を引き上げる

加入している自動車保険に車両保険が付帯されている場合は、車両保険の免責金額を引き上げてみましょう。

車両保険ではみなさんの車の被害を補償してくれる保険ですが、保険加入にあたって免責金額を設定する必要があります。

免責金額は損害発生時に保険会社に対して皆さんが一定金額を負担する目的で利用されます。

免責金額を高く設定するほど、保険会社の負担割合は軽減されますので、保険料を割り引いてくれるのです。

ただし保険料の減額を目的に免責金額を高く設定しすぎてしまうと、保険金から差し引かれる金額も多くなります。

仮に100万円支払われる保険金でも、免責金額を30万円に設定していたら70万円分しか支給されません。

免責金額分をどこまで負担できるかを考慮したうえで、保険契約を結ぶようにしましょう。

ネット型の自動車保険に加入する

加入している自動車保険を自動車代理店経由で加入している場合、保険料を削る余地があるってご存じですか?

自動車保険を取り扱っている代理店は、保険金請求や保険契約の更新などさまざまなサポートを行ってくれます。

しかし本来保険会社が行うサービスを代行しているので、保険会社は代理店に対してサポート料金を支払います。

保険料に代理店の手数料も加算されていますので、保険料は純粋な補償利用分よりも高くなってしまいます。

ネット型の自動車保険に切り替えて加入すれば、代理店を介さずに保険会社と直接やり取りするので、安い保険料で加入できるんです。

ただし新規加入のみの適用になるので、同じ契約を引き継いだり翌年から割引の適用が除外されてしまいますので、注意が必要です。

必要な特約を見直してみる

自動車保険に付帯しているその他の特約を見直して、必要な補償のみに絞ってみましょう。

自動車保険ではさまざまな特約が用意されているので、加入時に不安だからと必要以上に付帯しすぎてしまう方も多いです。

必要な特約を見直して、いらないものは適宜解約することで、保険料を安くできます。

ただし自分ひとりで保障を削ろうとすると、見落としがあったり逆に必要な保障を削ってしまうこともありますので、注意が必要です。

他の保険を見直してみる

「自動車保険に見直すところがない…」という方は、ほかに加入している保険を見直してみましょう。

家計に占める保険料負担を軽減することで、自動車保険で増えた保険料分を相殺できる可能性があります。

特に生命保険や医療保険は見直すチャンス。

ライフイベントなどで必要な保障が変わりやすいので、適宜見直していきましょう。

【2020年最新版】無料保険相談窓口おすすめランキングTOP10

子供の運転する機会に応じて自動車保険を見直してみよう

いかがでしたか?

別居している子供が帰省時に車を運転するときには、運転者限定を今一度確認しておきましょう。

運転者の限定を本人や配偶者のみに指定していると、子供の事故は補償されないので注意が必要です。

また年齢条件を設けている場合は、別居している子供に限り適用対象外になります。

子供がかえってきて頻繁に運転するのであれば、運転者限定を拡大し、機会が少ないのであれば1日自動車保険を活用してピンポイントに補償を受けましょう。

運転者限定を拡大するときには、保険料がおのずと高くなります。

高くなった保険料分を節約したい方は、保険を見直したりその他の保険料を見直して家計全体で見直しを進めていきましょう。