はなさく生命「はなさく医療」は、病気やケガに備えるための医療保険です。

その特徴は、女性疾病に強い特約や上皮内がんも保障対象になる保険となっています。

入院給付金の選択範囲も広く、自分に合わせた保障を得られると評価を得ています。

この記事では、はなさく生命「はなさく医療」の特徴とデメリットを解説します。

目次

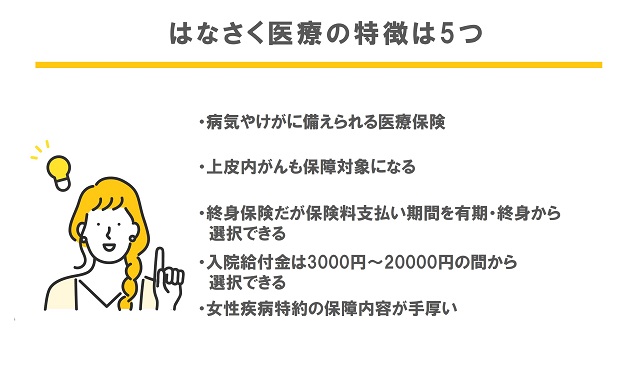

はなさく生命「はなさく医療」の5つの特徴

はなさく生命「はなさく医療」は、0歳~85歳まで契約可能な終身医療保険です

。終身保険なので一度加入すると、同じ保険料で一生涯の保障を得られます。

基本保障は、入院給付金・手術給付金・放射線治療給付金の3つですが、特約が10種類用意されており特約でより充実の医療保険にすることも可能な保険です。

入院給付金は日帰り入院から保障対象となり、対象の範囲と日額も選べるようになっています。

さらに基本保障に放射線治療給付金も含まれているので、がんによる放射線治療時も金銭的な負担を軽減できる保険となっています。

入院やケガは誰にでも起こりうるリスクで、万一の治療費や入院費に困らないように備えておきたい保険の一つです。

ここでは、はなさく生命「はなさく医療」の特徴を解説します。

病気やけがに備えられる医療保険

はなさく生命「はなさく医療」は、病気やケガに備えるための医療保険です。

病気やケガは誰にでも起こりあり得るリスクで、金銭的な理由で治療ができないなど万一の入院や治療費の不安を解消するために、医療保険は非常に重要な役割があります。

「はなさく医療」では、基本の入院支払い限度日数を60日・120日を選べ、さらに特則を付けることで3大疾病もしくは8大疾病のいずれかにかかると、入院支払日数無制限にもできます。

手術給付金もⅠ型Ⅱ型から選べ、Ⅱ型ではくも膜下出血や急性心筋梗塞・肝臓がんの所定の手術を受けると入院日額の50倍、それいがの疾病での手術でも20倍の給付金が支給されるなど、安心の保障となっています。

このように病気やケガに万全の保障で備えられる医療保険が「はなさく医療」です。

上皮内がんも保障対象になる

はなさく生命「はなさく医療」は、がんでの入院や手術に関する保障は特約を含め充実しています。

「はなさく医療」の保障には、上皮内がんも含まれています。がんには悪性新生物と上皮内新生物があります。

そのうち上皮内がんは、基底膜まで腫瘍細胞が浸潤しておらず身体的な負担の少ない手術で取り除け、転移や再発の可能性が少ないがんと言われています。

そのような理由から医療保険の保障から外されていることも少なくありません。

しかし特に女性に多い乳がんは、上皮内がんであっても通常のがん同様の治療が必要となることもありますが、保障に含まれていないと給付を受けられません。

同じ治療を必要とし金銭的な負担はかかるのに、給付が下りないのは保障としては少し不安に感じますが、この保険ではそのような心配がないのは特徴の一つです。

終身保険だが保険料支払い期間を有期・終身から選択できる

はなさく生命「はなさく医療」は終身医療保険です。

通常終身保険は、保険期間・保険料払込期間が一生涯となります。

しかしこの保険では保険料払込期間を、終身か勇気か選択できるのも特徴です。

保険料払込期間は、60歳・65歳・70歳・75歳・80歳から選るので、有期にしたい方はこちらから保険料などを考慮し決められます。

保険料払込期間が終了後も保障は一生涯続くので、老後の資金に不安がある方は、定年までに支払いを終えておくという選択ができるのもおすすめするポイントの一つです。

入院給付金は3000円~20000円の間から選択できる

「はなさく医療」の入院給付金は、3000円~20000円と幅広い金額を選択できるのも特徴の一つです。

人によって入院1日に必要と考える金額は違います。

必要な金額を1000円単位で決められるので、保険料に無駄なく必要な保障を得られます。

このように自分に最適な保障にできるのも、選ばれている理由なのかもしれません。

女性疾病特約の保障内容が手厚い

「はなさく医療」は、特に女性におすすめの医療保険です。その理由は、女性疾病特約の保障内容が手厚くなっているからです。

「はなさく医療」の女性疾病に関する特約は、女性疾病入院一時給付特約と女性医療特約です。

女性疾病入院一時金給付特約は、女性特有の病気やがんで1日以上入院した場合に、契約時に決めた最高10万円の給付を受けられます。

こちらも日帰り入院から保障対象となっており、主契約の入院給付金にプラスし給付される特約です。

女性医療特約には、入院と手術それぞれの保障が用意されています。

入院では、女性特有の病気やがんになると基本保障の入院日額に加え、契約時に設定した女性医療特約の入院日額がプラスして給付されます。

例えばどちらも5000円で契約している場合、基本保障の5000円と女性医療特約の5000円がプラスされ、入院1日10000円を受け取れるようになるのです。

女性特有の病気やがんに備える保障が充実しているので、女性の方にはぜひ加入がおすすめとなっています。

はなさく生命「はなさく医療」の3つのデメリット

はなさく生命「はなさく医療」の5つの特徴を解説しました。

がんなどの大きな病気の保障だけでなく、上皮内がんも保障されるので万一のときでも治療に専念できると評価されている保険です。

加えて女性誌大榮の特約が豊富なので、女性にも強くおすすめの保険となっています。

このような特徴から「はなさく医療」に加入を検討する人もいるでしょう。

しかしこの保険にもデメリットとなる注意点があります。

デメリットを知ったうえで「はなさく医療」に加入するか判断するようにしましょう。

他の医療保険よりも保険料が高くなりがち

「はなさく医療」は基本保障だけでなく特約も豊富に揃っており、それらを付けることでより充実した保険となります。

しかしそれがデメリットにもなってしまうので注意が必要です。

もともとの保険料は特に気にならなくても、特約を付けていくと保険料が上がっていきます。

より保障を充実させようと特約を付けすぎてしまうと、他の医療保険よりも保険料が高くなってしまいます。

もちろん保障も大切ですが、無理なく継続できる保険を選ぶことも、医療保険を選ぶうえでは重要だということを知っておきましょう。

180日ルールで短期間複数回入院には向かない

「はなさく医療」には、180日ルールが設定されています。

180日ルールとは、再度同じ疾病で180日以内に再度入院すると合算させるというものです。

医療技術の進歩により、入院日数は減ってきており身体的な負担が減っています。

しかし退院後に再度同じ疾病で入院となった場合に、180日以内は1度の入院に合算されてしまうため、入院日額限度日数を超えると保障から外れてしまう可能性があります。

入院日数限度を超えないように計算しながら保険を使わないといけないのがデメリットです。

医療保険の180日ルールって何?頻繁に入院する人向けの注意点

新しい保険会社のため知名度が低い

はなさく生命という保険会社の知名度の低さもデメリットとなります。

まだまだこの保険会社を知っている人も少なく、会社の安定性を不安視する人もいるでしょう。

はなさく生命は、日本生命が保険ショップ向けの保険会社で、2019年に設立されました。

日本生命は大手保険会社の一つで、知名度も高い保険会社です。この点から親会社が安定しているので安心できるのではないでしょうか。

医療保険を契約するときの4つのポイント

医療保険は、万一の病気やケガによる入院・手術に備える保険です。

ケガや病気のリスクは誰にでもあり、医療保険で備えておくと金銭的な不安を減らせます。

医療保険は長く継続するもので、決して安い買い物ではありません。

加入後に「もっとこうしておけばよかった」など後悔しないようにするためには、4つのポイントを押させておくことが大切です。

ここでは後悔しない医療保険契約のポイントを解説します。

先進医療特約は付加しておくのが〇

多くの医療保険には先進医療特約が用意されています。

先進医療は、厚生労働大臣が承認した治療や高度医療のことで全額自己負担が必要となります。

治療によっては費用が数百万など高額になることもあります。

そのような治療を金銭的な理由からあきらめることがないように、先進医療は必ずつけておくべき特約の一つです。

先進医療特約は必要!付帯するメリット・かかる費用を徹底解説!

終身保険と定期保険どちらに加入すべきかを判断する

医療保険には、終身保険と定期保険の2つのタイプがあります。

終身保険は「はなさく医療」のように、保険料の支払期間と保険期間が一生涯のものをいいます。

保険料は一生涯上がらないので、若いうちに契約しておくと安い保険料で一生涯の保障を得られます。

ただ定期保険と比べると保険料が高くなってしまうのがデメリットです。

定期保険は、決まった期間だけ保障を得られる保険です。

『子どもが小さいときだけ保障を手厚くしたい』など、必要な期間だけ保障を得られるのも定期保険の特徴です。

しかし継続するためには更新が必要でそのたびに保険料が上がってしまうのが、デメリットとなります。

どちらのタイプの保険が自分に必要なのかをしっかり検討し、マッチするほうを選ぶようにしましょう。

がん保険と保障がかぶらないようにする

入院や手術を保障する保険は、医療保険以外にもがん保険があります。

がん保険は医療保険とは異なり、がんの治療や入院を保障するものです。

この2つの保険に加入している場合、保障が被っている部分がある可能性があります。

保障が被っているとその分の保険料が無駄になってしまうこともあります。

無駄なく保険に加入するためには、2つの保険の保障内容をじっくり見比べ被っている部分がないように組み立てるようにすると良いでしょう。

健康状態のいいタイミングで加入するようにする

医療保険に加入するタイミングは、健康状態の良いときがおすすめです。

医療保険に加入する際には、ほとんどの場合で健康に関する告知が必要となります。

健康状態が悪いと加入を断られる、保険料が高くなってしまう可能性があります。

保険によっては過去5年以内の病歴などを聞かれることもあるので、健康状態が回復してから一定期間経ってから申込むようにしましょう。

医療保険を契約するなら複数の保険を比較しよう

医療保険はたくさんの保険会社が販売しています。

医療保険に加入する際には、複数の保険を比較してから選びましょう。

比較する方法は、インターネットや保険ショップを活用するのがおすすめです。

インターネットでは、条件を入力すると該当する医療保険が表示されるので一括比較が可能です。

すぐに結果がわかるので忙しい人には、おすすめの方法です。

保険ショップを活用すると、保険のプロに必要な保障を相談しながら最適な保険選びができるでしょう。

はなさく生命「はなさく医療」の特徴を知って加入すべきか判断しよう

はなさく生命「はなさく医療」の特徴とデメリットを解説しました。

病気やケガを保障する医療保険で、女性特有の疾病に強いなどの特徴のある保険です。

しかし特約を付けすぎると保険料が高くなる、会社の知名度が低いなどのデメリットもありました。

「はなさく医療」に加入したことを後悔しないためにも、特徴とデメリットをしっかり把握し加入判断をしましょう。