ネオファースト生命「ネオdeいりょう」は、万一の入院や手術に備えるための掛け捨て型の医療保険です。

特約の種類が豊富なのも魅力で、女性疾病保障では妊娠に関わる治療もカバーしています。

保障内容も自分で選択できるなど、もしもに備えてこの保険を選ぶ人も少なくありません。

この記事では「ネオdeいりょう」の特徴やデメリットを解説するので、加入を検討している人は参考にしてください。

目次

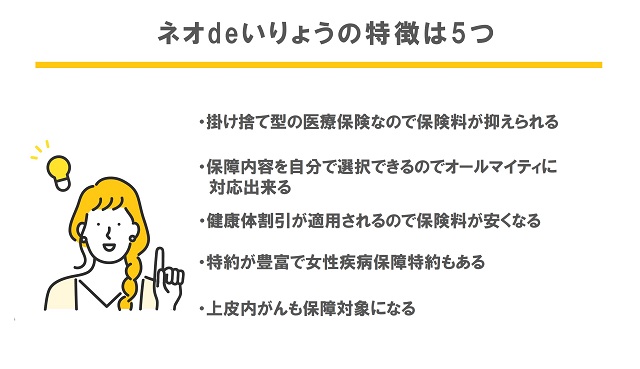

ネオファースト生命「ネオdeいりょう」の5つの特徴

ネオファースト生命「ネオdeいりょう」は、掛け捨てタイプの医療保険で保険料が抑えられるのも魅力の商品となっています。

三大疾病から女性特定疾病まで幅広くカバーする内容で、一生涯の保障を得られる保険でもあります。

健康な方に特におすすめで、条件を満たすと通常保険料よりも割安に保険に加入できます。

この保険の主契約は、入院保障で日帰り入院から保障対象となり入院日数×入院日額が支払われ受け取れる保険です。

給付額は、1000円単位で3000円~20000円の間で自由に決められ自由度も高くなっています。

入院保障だけでなく死亡保障もついており、死亡時の対応も可能です。このほかにもここでは5つの特徴を解説します。

医療保険の選び方ってどうする?ポイントと注意点を徹底解説します

掛け捨て型の医療保険なので保険料が抑えられる

ネオファースト生命「ネオdeいりょう」は、解約返戻金のないタイプの掛け捨て型医療保険です。

貯蓄性はありませんが、解約返戻ありのタイプの保険と比べると保険料が抑えられています。

基本保障がシンプルなものになっており、無理なく保険を継続しやすくなっています。

さらに「ネオdeいりょう」は終身保険なので、若い時に契約すれば生涯その保険料で保険が継続できるのも嬉しいポイントです。

掛け捨て型の保険だと保険を使わないと何だかもったいない気がする人もいるかもしれません。

しかし安い保険料で浮いた分で、他の資産形成方法を活用する事もできます。

保障内容を自分で選択できるのでオールマイティに対応出来る

ネオファースト生命「ネオdeいりょう」の基本保障は非常にシンプルな仕組みで、入院保障のみとなっています。

この入院保障は、疾病・ケガ問わず3000円~20000円の間1000円単位で入院日額を契約でき、支払い限度も60日型か120日型どちらかを選べます。

主契約の内容も自由に決められることが多いですが、さらに支払日数限度無制限特則も三大疾病もしくは八大疾病のどちらかを選んで付加することも可能となっています。

この特則をつけておくことで所定の疾病を患った時に、入院日額が無制限で給付を受けられるようになる心強い保障に出来ます。

このように保障を自由に選択できるので、より自分に必要な保障だけを付け保険を組み立てられるのも、この保険の特徴となっています。

健康体割引が適用されるので保険料が安くなる

ネオファースト生命「ネオdeいりょう」では、健康だと割引なる「健康体割引」が用意されています。

この割引が適用されると通常の保険料から割り引かれ、30代でも1000円台で保険に加入できる可能性があります。

ネオファースト生命の健康体割引は業界最安値ともいわれており、健康な人は特にこの保険がおすすめです。

健康体割引が適用される条件は以下の通りです。

- 過去5年以内に次のどれにも該当しない ・病気やケガで8日以上継続した入院がない ・以下の病気での日帰り入院を含む入院がない 【がん(上皮内がんは除く)・ぜんそく・尿路結石(腎・尿管・膀胱・尿道結石)・糖尿病・関節リウマチ・椎間板ヘルニア・子宮内膜症・不妊症】

- 過去1年以内に喫煙をしていない

- BMIが18以上27未満の範囲に収まっている

これらの条件を満たす人は、この保険を選ぶと保険料が安くなるので「ネオdeいりょう」がおすすめです。

特約が豊富で女性疾病保障特約もある

「ネオdeいりょう」には、基本保障だけでなく特約の種類も豊富となっています。

基本保障で選択できる範囲も広いですが、特約を選ぶことでより自分に合わせた保険に出来ます。

選べる特約は以下の通りです。

- 手術保障特約(2018):病気やケガによる公的医療保険の給付対象となる手術や放射線治療を受けた場合に給付

- 先進医療特約:先進医療による療養を受けた場合

- 入院一時給付特約:主契約対象の入院をしたとき

- がん診断特約(2019):初めてがんと医師により診断された場合もしくは、2回目以降はがん治療を目的とした入院をしたとき(いずれも上皮内がんを含む)

- がん通院特約:がん診断特約もしくは三大疾病一時給付特約のがん一時給付金の支払い該当日から5年間支払日数無制限になる

- 抗がん剤治療特約:がん治療のための抗がん剤治療で通院や入院をした場合

- 自費診療保障上乗せ型がん治療特約:対象のがん自費診療を受けた場合

- 三大疾病一時給付特約(2021):がん・心疾患・脳血管疾患のいずれかの疾患で所定の事由に該当すると、1年に1回の限度で給付を何度も受け取れる

- 特定疾病保険料払込免除特約(2020):特定の疾病に該当するとそれ以降の保険料払込が不要になる

- 女性疾病保障特約:女性特有・女性に多い疾病で入院すると「女性疾病入院給付金日額×入院日数」の給付が受けられる

- 通院特約:主契約の給付金が支払われる入院の退院後に通院をしたとき、さらにがん(上皮内がんを含む)が原因で、主契約の給付金が支払われる入院すると退院後5年間、支払日数を無制限になる

- 治療保障特約:公的医療保険の給付対象となる入院をしたとき、または外来で公的医療保険の給付対象となる手術・放射線治療などを受けたとき

上皮内がんも保障対象になる

「ネオdeいりょう」では、上皮内がんも保障の対象となります。

上皮内がんは基底膜まで腫瘍細胞が浸潤しておらず、転移や再発の可能性が少なく医学的にはがんにならないものです。

多くの保険でがん保障で上皮内がんが保障から外れてしまい給付を受けられません。

しかし「ネオdeいりょう」では、上皮内がんも保障対象となっているので、日帰り入院や手術を受けても給付を受けられうようになっています。

ネオファースト生命「ネオdeいりょう」の3つのデメリット

ここまでは、ネオファースト生命「ネオdeいりょう」の5つの特徴を見ると、万一の入院や手術に備え契約を検討したくなる人もいるでしょう。

しかしこの保険にもデメリットとなることがあり、これを知らず契約すると、思っていたより保険料が高くなったなどの後悔に繋がる可能性もあります。

デメリットも把握したうえで、この保険に加入するかの判断をしましょう。

健康基準に満たないと保険料が高くなる

「ネオdeいりょう」は、健康体割引を活用すると保険料が安くなると解説しました。

これはメリットですが、健康体割引に該当せず活用出来ない人は保険料が高くなってしまいます。

健康体割引が適用された保険料で加入できると思って申し込みしたけど、実際は適用されず思っていたより高くなってしまうことも考えられます。

もし割引条件を満たせない場合には、別の保険も検討するようにしましょう。

先進医療特約と治療保障特約は10年更新

「ネオdeいりょう」は終身保険なので、1度加入すると同じ保険料で一生涯の保障を得られます。

しかしこれは先進医療特約には該当しません。

先進医療特約を付けた場合、10年ごとに契約を更新する必要があります。

その際に、年齢で保険料が計算されるので確実に値上がりします。

終身保険だから保険料が変わらないと思っていたけど、10年で先進医療特約分の保険料の値上がりがあることは、デメリットとして把握しておきましょう。

先進医療特約は必要!付帯するメリット・かかる費用を徹底解説!

特約の追加ができない

豊富な特約の種類もこの保険の特徴ですが、後から特約を追加できないこともデメリットの一つです。

最初に必要な特約を全てつけておかないといけないので、将来のリスク等もじっくり考える必要があります。

年齢が上がることで病気やケガのリスクが上がりますが、必要性を感じたときに保障を追加できないのは大きな不安となるでしょう。

医療保険を契約するときの4つのポイント

医療保険は、万一の入院や手術に備えるための大切な保険の一つです。

誰にでも病気やケガのリスクはつきもので、入院や手術時の金銭的な負担を減らす重要な役割を果たしています。

そんな医療保険なので、後悔しない保険選びがしたいですよね。

後悔しないためには、4つのポイントを押さえておくことが大切です。

ここでは契約時のポイント紹介します。

健康状態によって割引を受けるなら健康診断書をよく確認しておく

医療保険には、健康状態に応じて割引を受けられる制度を設けていることが多いので、契約する際には割引が適用されるか健康診断書等をしっかり確認しておきましょう。

割引条件は医療保険によって異なるので、割引が適用される医療保険に加入するとよいでしょう。

もし割引適用されるかわからない場合には、各保険会社に問い合わせてみるのがおすすめです。

特約でどの程度保険料が上がるのかを確認しておく

基本保障のほかに特約を付けるのであれば、基本保障の保険料からどのくらい上がるか確認しておきましょう。

基本保障だけの保険料だけで契約すると、特約を付けた保険料の高さに驚いてしまう可能性があります。

契約前にインターネットなどから特約を含めた希望する保障を付けた保険料がいくらになるかを把握し、申込むようにしましょう。

給付金の支払い条件をチェックしておく

医療保険で給付を受ける際に、さまざまな条件を設定しています。

特定の疾病を除外している場合もあり、それを知らないと該当せず給付を受けられない可能性もあります。

どのような病気やケガで給付を受けられるかも大切ですが、除外される病気や条件をチェックしておくのがおすすめです。

定期保険と終身保険どちらが向いているかをチェックする

医療保険には、定期保険と終身保険があります。

終身保険は今回紹介した「ネオdeいりょう」のように、1度加入すると保障も保険料も一生涯となります。

一方定期保険は保障期間が決まっているため、必要なときだけ保障を得られるメリットがあります。

子どもが小さいうちは定期保険で備えるなどの活用方法があります。

どちらの保険が家計や家族などの面から今の自分に最適なのかを相談し、決めるのがおすすめです。

医療保険を契約するなら複数の保険を比較しよう

医療保険を契約するときには、1社だけ見て決めるのではなく複数の保険を比較しましょう。

複数の保険を比較するのに、インターネットや保険ショップを活用するとスムーズに進みます。

インターネットでは、保険比較サイトなどがあり条件を入力すると該当する保険が一括で表示され、比較しやすくなっています。

保険ショップを活用すると、保険のプロに相談しながら最適な保険を提案してくれます。

その際に不安や疑問を聞きながら進められるので、安心して契約できるでしょう。

さまざまな方法をうまく活用し、複数を比較して最適な保険選びをしてください。

ネオファースト生命「ネオdeいりょう」の特徴を知って加入すべきか判断しよう

ネオファースト生命「ネオdeいりょう」の特徴を解説しました。

健康体割引を活用し割安な保険料で一生涯の保障を得られるだけでなく、特約も豊富なので自分に最適な保障が選べる保険となっています。

しかしデメリットもありました。

特徴だけでなくデメリットも把握して加入判断をすることで、後悔なく契約できるでしょう。