朝日生命「かなえるプラス」は、病気のある人でも入れる医療保障と死亡保障の2つを一緒に備えられる保険です。

引受基準緩和型保険なので、持病のある人も加入しやすくそのうえ死亡保障もついているので、もしもにしっかり備えられます。

この記事では朝日生命「かなえるプラス」の特徴やデメリットを解説します。

目次

朝日生命「かなえるプラス」の5つの特徴

朝日生命「かなえるプラス」は、医療保障と死亡保障の両方に加入できる保険です。

契約年齢は30歳~70歳となって保障も終身か定期どちらかを選択できます。

さらに医療保障は『引受基準緩和型医療保険』なので、健康に不安があり他の医療保険や死亡保険への加入を断られてしまった人でも、加入できる可能性があります。

特約も豊富で6つ用意されており、さらに安心の保障も得られます。

このような特徴以外にも、5つの特徴をわかりやすく解説します。朝日生命「かなえるプラス」の基本情報は以下の通りです。

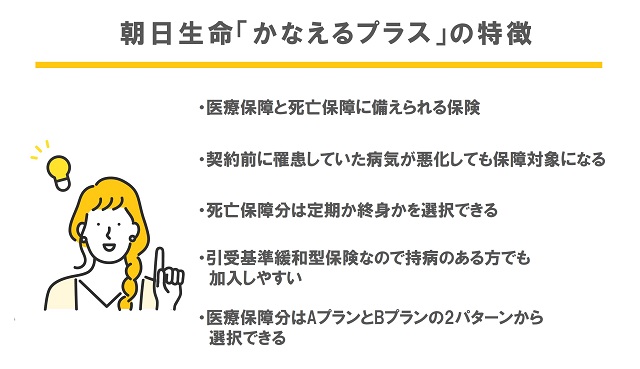

医療保障と死亡保障に備えられる保険

朝日生命「かなえるプラス」は、医療保障と死亡保障同時に備えられる保険です。

この保険は「かなえる医療保険」「かなえる終身保険」「かなえる定期保険」の3つの保障から必要なものを選び組み立てられます。

医療保険と死亡保障の両方に同時加入できるので、別の保険を選び契約する必要がなくなります。

もちろん医療保険だけでよい場合は、死亡保険や定期保険を付けないこともできるのも嬉しいポイントです。

病気やケガと死亡の両方に備えられるのは、この保険の大きな特徴となっています。

契約前に罹患していた病気が悪化しても保障対象になる

朝日生命「かなえるプラス」は、引受基準緩和型の保険です。

引受基準緩和型の保険は、持病のある人でも契約しやすいように告知項目が緩くなっています。

「かなえるプラス」でも医療保険で2つ、定期保険・死亡保障で3つの合計5つの告知すべてに「いいえ」となれば加入できます。

もちろん契約前に罹患していた病気が悪化し入院や手術になった場合でも、この保険を使えます。

引受基準緩和型の保険で、契約前の病気でも保障対象となるのは持病を持っている人にとって加入したい保険なのではないでしょうか。

死亡保障分は定期か終身かを選択できる

朝日生命「かなえるプラス」の死亡保障部分は、定期か終身を選択できるのも特徴の一つです。

終身タイプを選べば一生涯の保障に。定期を選べば一定期間の保障を得られます。どちらも死亡した場合に支払われる保障です。

健康に不安がある人だと死亡保障に加入できないこともありますが、この保険は引受基準緩和型なので持病のある人でも加入できる可能性があります。

もちろん死亡保障も同じなので、病気の人でも死亡に備えられます。

定期で一定期間の保障を充実させられ、終身でいつでも万一の死亡に備えられるのも、選ばれている理由なのではないでしょうか。

引受基準緩和型保険なので持病のある方でも加入しやすい

朝日生命「かなえるプラス」の医療保険・死亡保険・定期保険どれも引受基準緩和型の保険となっています。

引受基準緩和型では、通常よりも緩い告知条件を満たすことで加入可能なので、持病のある人でも加入しやすくなっています。

朝日生命「かなえるプラス」では、以下の告知条件を満たすことで加入が認められます。

- 直近3か月以内に、医師から入院・手術・放射線治療を進められたもしくは、治療方法の一つとして紹介された(医療保険・終身保険・定期保険)

- 過去2年以内に、入院・手術・放射線治療を受けた(医療保険・終身保険・定期保険)

- 今まで公的介護保険制度の要介護認定や要支援認定を受けたまたは、申請中である(終身保険・定期保険)

- 最近3か月以内に人工透析をうけた(終身保険・定期保険)

- 過去5年以内に、医師から「がん」もしくは「肝硬変」された、またはそのどちらかによる入院や手術・放射線治療をうけた(終身保険・定期保険)

この5つの告知項目にすべて「いいえ」であれば加入を認められます。

このように通常より緩い条件になっている引受基準緩和型だというのも、持病のある人に選ばれている理由です。

医療保障分はAプランとBプランの2パターンから選択できる

朝日生命「かなえるプラス」では、医療保障部分でAプランとBプラン二つから選択できます。

2つの違いは、入院準備費用給付金がついているかいないかです。入院準備費用給付金とは、該当する入院を開始した場合に支払われます。

入院に必要なものを購入するのに充てることも、入院費用に充てることも可能です。

このような給付を付けるか付けないかを選べるのもこの保険の特徴です。

貯蓄に不安がある人やまとまった備えがない人は、この「入院準備費用給付金」がついているBプランがおすすめです。

朝日生命「かなえるプラス」の2つのデメリット

朝日生命「かなえるプラス」の5つの特徴を解説しました。契約前に罹患していた病気の保障対象で、医療保障と死亡保障の両方に備えられる保険です。

さらに死亡保障では、一生涯の終身保険か一定期間の保障を得られる定期保険のどちらかを選択できるのも、この保険の魅力です。

引受基準緩和型なので、病気のある人でも死亡と病気やケガに備えられ魅力を感じる人もいるでしょう。このことからこの保険に加入検討する人もいるかもしれません。

しかしデメリットもあり知らずに契約してしまうと、思いのほか保険料が高くなってしまう、思っていた保険金額を受け取れないなど困ったしまう可能性もあります。しっかりデメリットについても理解し契約判断するようにしましょう。

払い込む保険料が高く設定されている

朝日生命「かなえるプラス」は、医療保障と死亡保障がついている引受基準緩和型の保険なので、払い込む保険料が高く設定されています。

医療保障終身タイプと死亡保障終身タイプを選ぶと、30歳の男性でA型15999円、B型で18439円。40歳男性A型では19199円、B型で22019円と高額なのがわかります。

もちろん保障の充実していること、死亡保険金がついていることも関係しています。

それに加えて引受基準緩和型なので、通常の保険よりも保険料を高く設定する必要があります。

保険は相互扶助の精神で成り立っており、集めた保険料を必要なときに必要な人への保険金として支払う仕組みになっています。

そのため健康リスクが高い人は加入を断るか保険料を高くしないと保険が成り立ちません。

このような仕組みを理解してから保険加入をする必要があります。

1年間支払い保険金額が半額に減額される

朝日生命「かなえるプラス」では、1年間の支払削減期間が設けられています。

支払削減期間とは、その期間に保険金支払い事由が生じても、受け取れる保険金・給付金・一時金が50%減ってしまう期間のことです。

「かなえるプラス」では1年間の削減期間となっています。

このような期間が設けられていることも理解し契約しましょう。

ちなみに先進医療給付金と先進医療見舞金に関しては、削減期間は設けられていません。

朝日生命で保険を解約したい!手続き方法と注意点を徹底解説します

医療保険に加入するときの注意点

医療保険は万一の病気・ケガによる、入院や手術に備えるための重要な保険です。

急な入院や手術でも慌てないためにも、医療保険は失敗なく契約したいですよね。

医療保険に加入するときには注意点を知っておくことが大切です。

ここでは医療保険に加入するときの注意点を解説します。

医療保険の相談におすすめな保険相談窓口11選【2021最新】

告知内容をよくチェックしておく

医療保険に加入する際には、健康に関する告知が必要となります。

告知内容は保険会社やその商品によって異なります。

自分が加入したい保険には、どのような告知が必要なのかをチェックし告知条件をクリアしていることを確認してから、契約するとスムーズに進みます。

他の保険と保障がかぶらないようにする

医療保険だけでなく別の保険に加入している場合は保障が被らないようにしましょう。

医療保険は幅広い病気やケガの入院や手術に対応していますが、同じようにがん保険などでも入院や手術に備えられます。

違う保険だからと思うかもしれませんが、保障が被っている部分もあるかもしれないと考え、慎重に比較し無駄のないように保険契約すると後悔が少なくなるでしょう。

病気をかかえているなら告知義務のない期間まで待つことも検討してみる

もし契約する人が病気を抱えてえているなら、引受基準緩和型の医療保険を選ぶのも良いですが、そうなると保険料が高くなる可能性があります。

もし保険料が高くなりすぎてしまうのであれば、告知義務がなくなる期間まで待つ方法も検討しましょう。

告知義務が必要な期間は、多くの保険で3~5年前となっています。この期間を過ぎれば契約できる可能性も高くなります。

さらに引受基準緩和型よりも安い保険料で契約できる可能性もあるので、すぐに必要な理由がなければ待つのもおすすめです。

引受基準緩和型の医療保険を契約するなら保険のプロに相談してみよう

引受基準緩和型の医療保険を契約するときは、保険ショップなどにいる保険のプロに相談し決めるようにしましょう。

引受基準緩和型の医療保険を本当に高い保険料を支払って契約するべきか、保障はどのようなものが必要なのかを相談すると、保険の知識が豊富な保険のプロがより最適なものを提案してくれます。

このような方法を利用すると後悔の少ない保険選びができるのではないでしょうか。

朝日生命「かなえるプラス」の特徴を知って加入すべきか判断しよう

朝日生命「かなえるプラス」の特徴やデメリットを解説しました。

持病のある人でも契約できる引受基準緩和型の保険となっています。さらに医療保険だけでなく死亡保険にも同時に備えられ、健康リスクのある人にとって魅力的な保険となっています。

しかし保険料の高さや1年間の支払削減期間があるなどのデメリットもありました。このような特徴とデメリットを比較したうえで、加入するべきか最適な判断をするようにしましょう。