アフラックと聞くとがん保険を思い浮かべる人も多いでしょう。

アフラックはがん保険の先駆者としても有名な保険会社です。

そんなアフラックが販売する「生きるためのがん保険 寄りそうdays」は、がん経験者のみが加入できる特殊ながん保険となっています。

健康な人ではなく、保険加入に悩むことの多いがん経験者専用のがん保険は珍しく、先駆者だからこそできる保障があります。

この記事ではこの保険の特徴とデメリットを解説します。

アフラックの審査が厳しいってホント?加入できるか不安な人向けの情報まとめ

目次

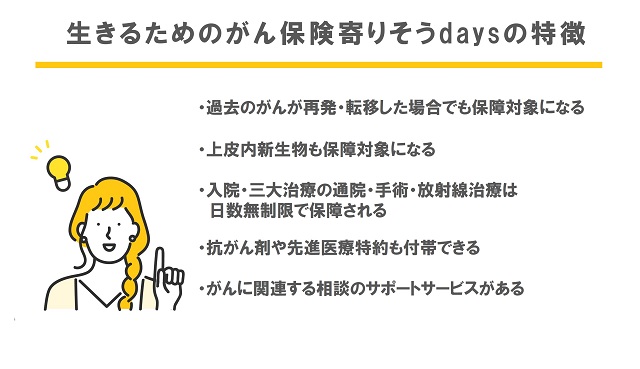

アフラック「生きるためのがん保険寄りそうdays」の5つの特徴

生涯でがんを患う人は2人に1人ともいわれ、誰にでもがんになる可能性があります。

がん保険は万一のがんに備えて加入しておく保険ですが、がんになってしまうとそれ以降の保険加入が難しくなってしまいます。

しかしがんには再発や転移のリスクがあり、それ以降の保障も非常に重要だといえます。

そこでがんになってしまいそれ以降のがん保険に悩んでいる人でも加入できるのが、アフラック「生きるためのがん保険 寄りそうdays」です。

この保険は、満20歳~満80歳のがん経験者専用で入院・通院・手術だけでなく、精神的なサポートをするサービスなども保障に含まれている心強いがん保険です。

ここではアフラック「生きるためのがん保険の5つの特徴を解説します。

過去のがんが再発・転移した場合でも保障対象になる

アフラック「生きるためのがん保険」は、がん経験者専用のがん保険です。

特徴の一つに、もしこの保険に加入する前のがんが再発・転移した場合でも保障対象となることがあります。

1度がんになりがん保険の必要性を感じた後でも加入できる保険となっています。

保険加入前のがんも保障の対象となるのは、転移や再発の不安が尽きないがん経験者には安心して選ぶ理由となるのではないでしょうか。

上皮内新生物も保障対象になる

がんには、悪性新生物だけでなく上皮内新生物もあります。

上皮内新生物とは、腫瘍細胞が基底膜まで浸潤しておらず、手術で切除でき転移や再発の可能性が低いと言われています。

しかし乳がんなどのでは上皮内新生物であっても悪性新生物と同様の治療が必要となり、身体的にも金銭的にも負担がかかります。

がん保険の種類によっては、上皮内新生物を保障の対象から外しているものもあります。

これは手術で取り切れることや転移・再発の可能性が低く、医学的にはがんに含まれないことが関係しています。

しかしアフラック「生きるためのがん保険」の保障には上皮内新生物も含まれているので、仮に悪性新生物でなくても同様の保障を受けられます。

先ほどもお話した通り、手術で取り切れるものだけでなく悪性新生物と同様の治療が必要な場合もあるので、1度がんを経験している人にとっては上皮内新生物が保障に含まれていると、より心強く必要性を感じるのではないでしょうか。

入院・三大治療の通院・手術・放射線治療は日数無制限で保障される

アフラック「生きるためのがん保険」の4つの基本保障である、入院・三大治療のための通院・手術・放射線治療に関する給付金は、回数・日数ともに無制限で保障されています。

がんは取ってしまえば終わりとなることもありますが、抗がん剤治療や手術など長期的な入院を必要とすることも少なくありません。

そのような長期化する治療に対応でき、治療費の心配が減るのはがんを患う人にとって安心なのではないでしょうか。

抗がん剤や先進医療特約も付帯できる

基本保障も充実していますが、特約を付けることで「生きるためのがん保険」をより安心のがん保険にできるのも特徴の一つです。

用意されている特約は2つで、抗がん剤治療特約とがん先進医療特約となっています。

抗がん剤治療特約では、がんの治療目的で抗がん剤治療を受けた場合に、入院しなくても受けた月毎に給付を受けられる特約です。

特約給付金額は5万円か2.5万円から選べ、乳がんや前立腺がんのホルモン療法では『給付倍率1倍』、それ以外の抗がん剤治療では『給付倍率2倍』の給付が受けられます。

特約給付金額が5万円だと、更新後保険期間を含め通算600万円、2.5万円だと通算300万円までこの特約が適用されます。

がん先進医療特約では、健康保険制度が適用されない先進医療を保障し、通算2000万円まで技術料と同額の給付がされます。

さらにがん先進医療一時金も1年間に1回15万円支給される内容となっています。

このように長期化の傾向にある抗がん剤治療や、高額な先進医療にも対応した特約をつけておくことで、金銭的な理由で治療を諦めることもなくなるでしょう。

ちなみにどちらも上皮内新生物は対象から外れますので、注意が必要です。

がんに関連する相談のサポートサービスがある

アフラック「生きるためのがん保険」を契約すると、がんに関連する相談サポートサービスを受けられるのも特徴の一つです。

がん治療に関することだけでなく、経済的な相談にも乗ってくれる心強いサポートサービスです。

提供しているサービスは以下の通りです。

- 訪問面談サービス:5年以上の臨床経験とがんの知識を持った看護師が「がん患者専門カウンセラー」として、患者だけでなく支える家族の疑問・悩みなどに答えてくれます。

- 専門医紹介サービス:専門医が必要な場合に、医師同士の相互評価で一定の評価を得た優秀な医師を選ぶだけでなく、診察受け入れの承認を得るところまでサポートし紹介してくれます。

- セカンドオピニオンサービス:優秀な医師の紹介を受けたあと、面談で診断や治療方針などについてのセカンドオピニオンを提供しています。

- がん治療に伴う生活情報サービス:がん治療による外見や生活の変化に対する情報を集めた冊子を作成しています。

- Webセカンドオピニオンサービス:WEBを使い診療情報をアップロードし、がん専門員のセカンドオピニオンをレポートで取得できるサービスです。

このようにさまざまな面からがん患者をサポートしているのも、がん保険の先駆者だからできるサービスなのではないでしょうか。

アフラック「医療保険EVER PRIME」の評判からデメリットや特徴を徹底解説!

アフラック「生きるためのがん保険寄りそうdays」の3つのデメリット

アフラック「生きるためのがん保険」の5つの特徴を解説しました。

がん保険の先駆者だからこそできた、がん経験者専用のがん保険となっています。

悪性新生物だけでなく上皮内新生物も保障の対象となっていること、特約を付けることでより充実した保険にできることなどで、がん経験者から評価を得ています。

このような特徴から「生きるためのがん保険」への加入を検討している人もいるでしょう。

しかしデメリットも把握しておかないと加入後に後悔する可能性もあります。

正しく加入判断できるように、デメリットについても知っておきましょう。

診断給付金が用意されていない

がん保険の中には、がんと診断された場合に支給される「がん診断給付金」がついているものもあります。

しかし「生きるためのがん保険」には、そのような保障は特約を含め用意されていません。

理由として考えられるのは、この保険はがん経験者専用のがん保険だからです。

この保険は、加入前のがんの転移や再発も保障に含まれるという特徴があり、転移や再発後の診断給付金を付けると保険料をもっと上げることが必要となります。

診断給付金はありませんが、治療や入院にかんする給付は回数・日数無制限なので、無理に必要としなくても良いではないでしょうか。

付帯できる特約は10年更新

「生きるためのがん保険」は、終身保険なので1度加入すると更新の必要はありません。

しかし付帯できる2つの特約に関しては、10年更新となっているため時期が来たら更新が必要となります。

10年ごとに更新が必要なため、継続するとその時の年齢で保険料が再計算され確実に保険料が上がります。

終身保険だから保険料も一生涯だと思い加入すると、特約で保険料が上がってしまい「思っていたのと違う」となってしまう可能性があります。

特約に関しては更新が必要で保険料が上がることは、事前に理解しておきましょう。

ガンにかかった経験があると加入条件が厳しくなる

この保険はがん経験者専用のがん保険ですが、がん経験者であれば誰でも加入できるのではなく6つの条件をクリアする必要があります。

条件を要約すると、がん治療および予防のための投薬も含む投薬が終了し、最後の日から5年以上が経過していること、過去5年以内に「がん(悪性新生物)」の診断や治療を受けておらず、また治療を受けるように勧められていないこととなります。

この条件をクリアしていれば加入できますが、がんになってすぐの人でがん保険を必要としている人が加入できないのは、デメリットとなります。

がん保険へ加入するときの注意点

がん保険は、もしもではなくなりつつあるがんに備える保険となっています。

誰にでもがんのリスクはあり、長期化しやすいがん治療の費用に不安を解消するがん保険は非常に重要な保険となっています。

しかし加入後に後悔しないためには、いくつかの注意点に気を付ける必要があります。

ここでは、がん保険を契約する際の注意点を解説します。

保障内容が医療保険と被っていないかをチェックしておく

がん保険の前に医療保険に加入している場合、保障が被っている部分がないかをチェックしておきましょう。

医療保険は、がん専用のがん保険とは違いほとんどの病気やケガによる入院や手術を保障するものです。

そのためがんも保障の対象となります。

医療保険ではカバーできないような保障をがん保険でカバーするようにし、医療保険と重複している部分は省くと無駄のない保険選びになります。

どの部分が被っているかなど、じっくり検討しがん保険を契約しましょう。

加入できる告知条件をより詳しく調べておく

がん保険に加入する場合、ほぼ告知が必要となります。

場合によっては、告知条件を満たせず加入を断られてしまうこともあります。

まず加入前に自分が加入したいがん保険の加入条件をクリアしているかを調べておきましょう。

事前に調べておくことでその後の手続きもスムーズに進みます。事前に調べておくことも必要な注意点の一つです。

加入時に不安な点は極力保険会社の社員に問い合わせる

加入時に不安な点があれば、加入を検討している保険会社に連絡し保険に詳しい営業などの説明を受けましょう。

今はWEBなどから加入できるがん保険も増え、必ずしも保険に加入するのに対面がマストというわけではありません。

しかし不安や疑問を抱えたまま加入すると、知らなかったなど後悔に繋がることもあります。

多面は面倒と感じる人もいるかもしれません、しかし保険は決して安い買い物ではないので、少しの疑問や不安を残し加入するのは辞めましょう。

対面はどうしても嫌という人は、電話を利用するのもおすすめです。

加入で不安なら保険のプロに相談してみよう

アフラック「生きるためのがん保険」への加入で不安があれば、保険ショップなどにいる保険のプロに相談するのもおすすめです。

保険のプロは、家族構成やマネープランなどから将来的なリスクなどを考慮し、最適な保障を提案してくれます。

このような人の力を借り、不安を解消してから契約すると後悔がなくなるでしょう。

アフラック「生きるためのがん保険寄りそうdays」の特徴を知って加入すべきか判断しよう

アフラック「生きるためのがん保険」の特徴やデメリットを解説しました。

がん経験者専用のがん保険でだからこその充実の保障が魅力で、転移や再発にも対応している安心の保険です。

しかし少し不安なデメリットもありました。特徴だけで決めるのではなく、デメリットの部分も考慮し総合的に判断すると良いでしょう。

もしもの時に金銭的な理由で治療をあきらめることがないように、その和えておきようにしましょう。