現代病の一つ生活習慣病は、ストレスや食生活の乱れなどが影響していると言われています。

がんに備えるがん保険に加入する人は多いですが、生活習慣病に特化した保険に加入している人は少ないのではないでしょうか。

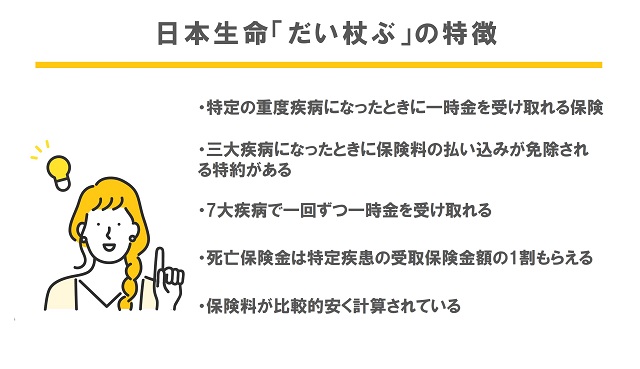

日本生命「だい杖ぶ」は、特定の重度疾病の際に一時金を受け取れる保険で、臓器移植など他の保険では含まれない保障も含まれています。

この記事では、日本生命「だい杖ぶ」の特徴やデメリットを解説します。

日本生命「だい杖ぶ」の5つの特徴

日本生命「だい杖ぶ」は「特定重度疾病保障保険」と言われ、6種類の特定の疾病になると一時金を受け取れる保険となっています。

それぞれの疾病につき1回保険金を受け取れるので、病気を併発しやすいと言われる生活習慣病においてとても心強い保障となっています。

これまでは、長期的な治療が必要となる3大疾病の保障が充実させている保険はありますが、糖尿病や肝硬変など生活習慣病に特化した保険「だい杖ぶ」が開発されました。

さらに手ごろな保険料も魅力で、がん保険にプラスして生活習慣病に備えたい人に選ばれています。

ここでは日本生命「だい杖ぶ」の特徴を解説します。

特定の重度疾病になったときに一時金を受け取れる保険

日本生命「だい杖ぶ」は、7つの特定重度疾病になったときに一時金を受け取れる「特定重度疾病保障保険」です。

生活習慣病は現代の食生活や過労などにより、罹患する人が増えていると言われています。

がん・脳血管疾患・心疾患と呼ばれる3大疾病も、動脈硬化症や糖尿病など生活習慣病が原因の一つとなっています。

糖尿病ではインスリン注射、高血圧症では投薬など長期的な治療を必要とし、金銭的な負担が大きくなります。

さらに生活習慣病は他の疾病を併発しやすい病気とも言われています。そのような場合に備え、この保険では7つの特定疾病それぞれ1回ずつ保険金を受け取れるようになっており、併発した病気にも対応しています。

このような安心もこの保険の特徴の一つです。

保障対象の7つの疾病は以下の通りです。

- 糖尿病

- 肝硬変

- 慢性膵炎

- 慢性腎不全

- 高血圧性網膜症

- 動脈疾患

- 臓器移植

三大疾病になったときに保険料の払い込みが免除される特約がある

日本生命「だい杖ぶ」では、7つの特定重度疾病保障がされています。

この7つの疾病になると保険金が下りますが、さらに特約を付けると所定の3大疾病で保険料払込免除となります。

保険料払込免除特約とは、所定の病気になるとそれ以降の保険料の払い込みが不要となる特約です。

保険料払込免除特約を付けていないと、病気になって以降も保険を継続するためには保険料の支払いが必要となります。

治療費だけでなく保険料払込みがあると負担が大きく保険継続が難しくなってしまうかもしれません。

そのような状況でも保険継続できるよう、特約もつけておくのがおすすめです。

7大疾病で一回ずつ一時金を受け取れる

先ほども少し解説しましたが、7つの特定疾病それぞれ1回ずつ一時金を受け取れるのも特徴の一つです。

生活習慣病を保障する保険もありますが、同じような保険では1つの病気にかかり保険を使うと保障が消滅してしまいます。

生活習慣病では疾病が併発することも多く、1つの疾病だけで保障が消滅してしまうとそれ以降の保険加入が難しく、治療費の工面など金銭的に厳しくなってしまうこともあるでしょう。

そのような不安を解消できるこの保険は、生活習慣病に備えるための大きな魅力となっています。

死亡保険金は特定疾患の受取保険金額の1割もらえる

「だい杖ぶ」には、7大疾病の一時金以外にも死亡保障もついています。

受け取れる保険金額は、特定疾患の受取金額の10%となっています。

一時金だけでなく金額は少なくても死亡保障がついているので、多少でも安心できるのではないでしょうか。

保険料が比較的安く計算されている

日本生命「だい杖ぶ」は、保険料の安さも魅力の商品です。先ほどもお伝えした通り、死亡保障を押さえている分保険料も手ごろに設定されています。

特に保険への関心は低いが生活習慣病の原因となる生活習慣の乱れやすいと言われる20代・30代の保険料が安くなっており、保険に対する関心が低くても加入しやすい保険となっています。

例えば『特定重度疾病保障保険金額300万円・保険期間10年・月払い、口座振替、保険料払込免除特約無し』という条件で20歳の男性が加入すると、月々の保険料は648円、30歳男性で813円となっています。

リスクの高い40歳でも1221円なので、その保険料の安さはわかるでしょう。

このように加入しやすいのも、この保険の特徴となっています。

日本生命「ニッセイ学資保険」の評判からデメリットや特徴を徹底解説!

日本生命「だい杖ぶ」の3つのデメリット

日本生命「だい杖ぶ」の5つの特徴を解説しました。

手ごろな保険料で7つの特定重度疾病に対する保障が充実している保険だということがわかりました。

現代の生活習慣や食生活などの影響で罹患すると言われている生活習慣病は、多くの死因となる3大疾病の原因にもなると言われています。

そんな7つの疾病は、病気の併発も多く長期的な治療が必要となり治療費の確保も大変となります。

そのような場合に備え、1疾病ずつ一時金が下りるこの保険に加入を検討している人もいるでしょう。

しかし「だい杖ぶ」にもデメリットがあり、それを知らずに加入すると、万一のときに一時金が受け取れないなどの事態になることもあります。

もしもの時に困らないようにデメリットについて理解してから契約するようにしましょう。

心疾患や脳卒中の保障がない

この保険は7つの疾病を保障していますが、その中に心疾患と脳卒中の保障がありません。

心疾患や脳卒中は3大疾病ともいわれ、多くの人の死因にもなっています。

死亡しなくても長期入院することもあり、備えておきたい疾病の一つとなっています。

しかし「だい杖ぶ」には、心疾患と脳卒中の保障がないので不安材料となるでしょう。

生活習慣病と心疾患や脳卒中は関係があると言われ、生活習慣病を予防することがこれらの病気の予防にも繋がります。

もしこの部分の保障を付けたい場合には、他の保険を検討するかすでに加入している保険があれば、そちらでカバーするのがおすすめです。

掛け捨ての保険なので貯蓄性には期待できない

日本生命「だい杖ぶ」は、掛け捨てタイプの保険なので貯蓄性には期待できません。

解約返戻金があるタイプの保険は、満期を迎えるとそれまで支払った以上の解約返戻金を受け取れるものもあります。

このようなタイプの保険は、貯蓄の代わりとしても活用できますが「だい杖ぶ」は掛け捨てタイプなので、解約返戻金はありません。

保険に貯蓄性を求める人には、この部分がデメリットとなってしまうでしょう。

死亡保険目当ての契約には向かない

日本生命「だい杖ぶ」には7大疾病の一時金保障のほかに、死亡保障があると解説しました。

しかしその保険金額は、一時金の10%なので一時金を300万円にしている場合は30万円となります。

死亡保障として30万円は少なく不安が残るでしょう。

死亡保障をもっと多くしたい人は別の死亡保障に加入する方が安心です。

将来の健康不安がある方に加入がおすすめな保険

保険は、万一の病気やケガ・死亡に備えるためのものです。

将来の健康リスクは誰にもありますが、特に不安がある人は失敗しない保険選びがしたいですよね。

もしもに備えて加入する保険ですが後悔なく万全の備えをしておくと、残された家族や入院や手術の治療費の心配が少なくなるでしょう。

保険は決して安い買い物ではありません。

後悔しないためにも、それぞれの適した保険を選ぶことが大切です。

ここでは将来の健康不安がある人におすすめの保険を解説します。

死亡後の家族の生活が不安なら生命保険

自分の死亡後、残された家族の生活費などに不安があり備えたいのであれば、死亡保障のある生命保険がおすすめです。

死亡保障金額を決める際には、自分の家計状況や年齢に応じて必要な金額に設定し残された家族が困らないようにしておきましょう。

自分に必要な金額がわからない場合には、保険のプロに相談しきめるのがおすすめです。

医療費全般に対処したいなら医療保険

急な病気やケガでの入院や手術に備えたい人は、医療保険への加入がおすすめです。

医療保険は、ほとんどの病気やケガが保障の対象となり、入院や手術を受けると一時金や日額保障などの形で給付受けられます。

一時金や日額どちらを選ぶかは、短期入院・長期入院どちらに重点を起きたいかなどニーズに合わせて選択すると後悔せず選べます。

保障内容や保険料などを比較し最適なものに加入しましょう。

がんの保障が不安ならがん保険

がんは誰にでもかかる可能性があり備えておきたい人もいる少なくありません。

がんに備えたい場合には、がんに特化した『がん保険』への加入をおすすめします。

がん保険は、がん専用の保険で入院や手術だけでなく放射線治療などの保障も保障に含まれています。

長期的な治療を要することもあり、治療費の負担もおおきくなりがんに備えるのは非常に重要です。

もちろん医療保険で備えることも可能ですが、がんに特化したがん保険でしか得られない保障もあります。

がんのリスクが高い人は、がん保険に個別に加入するのも安心でしょう。

日本生命「だい杖ぶ」の特徴を知って加入すべきか判断しよう

日本生命「だい杖ぶ」の特徴やデメリットを解説しました。

手ごろな保険料で7つの特定疾病に備えられる「重度特定疾病保険」だということがわかりました。

特約を付けることでさらに安心の保障にすることもできるなどにメリットを感じている人もいるでしょう。

しかし特徴だけでなく心疾患・脳卒中の保障がないなどのデメリットもありました。

特徴だけでなくデメリットを把握し、加入判断することで後悔のない保険選びに繋げましょう。