アフラック「Vタイプスーパー介護年金プラン」は、65歳になるとライフスタイルに合わせて介護と老後2つの保障から選べる特徴的な介護保険です。

65歳以降の保障を選べるので、生活費として介護費用として活用できる保険となっています。

この記事では特徴だけでなくデメリットも解説しますので、加入を検討している人は参考にしてください。

目次

アフラック「Vタイプスーパー介護年金プラン」の5つの特徴

人生100年時代と言われ、老後の生活費や介護費用の形成も大きな問題となっています。

老後に必要な資産は2000万円とも言われ、どのようにしてその資産を形成すればよいか悩んでしなう人も多いのではないでしょうか。

アフラック「Vタイプスーパー介護年金プラン」は、65歳になるとライフスタイルや家計状況などからニーズに合わせて、4つのプランから保障を選べる保険となっています。

家族のために介護費用として、老後の生活費用としてなどさまざまな活用方法があります。

もちろん働き盛りの保障も充実しており、介護だけでなく高度障害状態も保障されています。

ここでは、アフラック「Vタイプスーパー介護年金プラン」の特徴を解説します。

アフラック「医療保険EVER PRIME」の評判からデメリットや特徴を徹底解説!

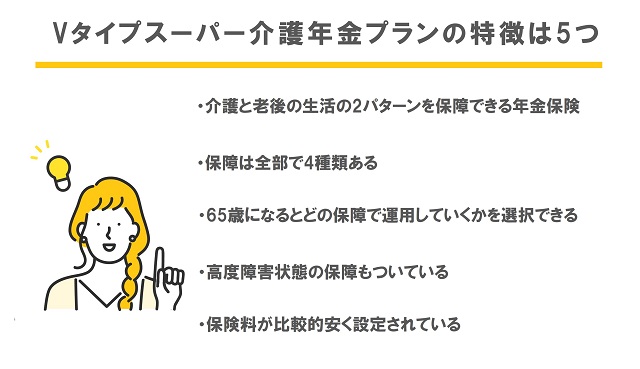

介護と老後の生活の2パターンを保障できる年金保険

アフラック「Vタイプスーパー介護年金プラン」は、介護と老後の生活費用の2パターンを保障できる年金保険です。

老後に必要な資金は生活費だけでなく介護費用などたくさんのお金が必要となります。

年金タイプの保険は老後の生活費に活用する人が多いですが、この保険は老後の生活費だけでなく介護の保障もできる保険となっています。

もちろん65歳以降の保障もですが、働き盛りの65歳までの保障もしっかりしています。

65歳までの保障は『所定の認知症による要介護状態が3ヶ月以上継続した場合か、所定の寝たきりによる要介護状態が半年以上継続した場合』介護一時金が60万、介護年金を年額60万×10年間受け取れます。

さらに高度障害状態でも同じような保障を受けられる保険となっています。

働き盛りのときも、定年後も安心できるのがこの保険の特徴となっています。

保障は全部で4種類ある

アフラック「Vタイプスーパー介護年金プラン」の保障は、介護保障プラン・公的介護保険制度連動年金プラン・確定年金プラン・一時金受け取りプランの4つがあります。

それぞれの特徴を知り、自分のライフスタイルや活用方法を検討してうえで選べるので、個人のニーズにフィットしやすい保険だというのも選ばれている理由なのではないでしょうか。

65歳になるとどの保障で運用していくかを選択できる

アフラック「Vタイプスーパー介護年金プラン」の保障は、4つから選択できる年金保険です。

選べるのは65歳以降の保障で,

- 介護保障プラン:介護年金プランを継続する保障

- 公的介護保険制度連動年金プラン:公的介護保険制度で要介護認定または要支援認定を受けた場合に介護年金を受け取れます。公的介護保険の要介護認定を受けなかった場合、受ける前に死亡した場合は一時金として受け取れます。

- 確定年金プラン:65歳から介護認定などの状態に左右されず確定年金を受け取れ、5年と10年の2つから受取期間を選べるのも特徴です。

- 一時金受け取りプラン:65歳の契約応当日前日に解約すると65歳に解約一時金を受け取れます。

この4つになります。これらの中から自分のライフスタイルや必要に応じて選べるのも、この保険の大きな特徴となっています。

高度障害状態の保障もついている

介護保障だけでなく高度障害状態の保障も基本保障に含まれています。

年金型の介護保険だと、寝たきりや痴呆症など、要介護状態と認定されたときのみ保障されるものも多いですが、この保険では身近な病気やケガでの高度障害でも保障の対象となります。

さらに保障対象となるとそれ以降の保険料払込免除となるのも、安心の特徴となっています。

痴呆症や寝たきりだけでなく、病気やケガによる高度障害状態も基本保障に含まれ、同時に保障できるのは若い世代の被保険者にとっても心強いのではないでしょうか。

保険料が比較的安く設定されている

これだけでの基本保障がありながら、保険料は比較的安く設定されているのも選ばれている理由となっています。

多くの介護保険では、終身の介護年金や死亡保障など老後の生活をより安心させるために充実の保障となっていますがその一方で、毎月の保険料が高額になってしまい大きな負担となっている人も多くいます。

しかしこの保険の保険期間は終身でも、介護年金支給期間は10年と短くなっているため、ほかの介護保険よりも手ごろな値段設定にされているのです。

もちろん死亡保障や支給期間の短さに不安を感じる人は他を検討する必要がありますが、そこそこの保障でも手ごろな保険料で無理なく保障を得たい人におすすめの保険なのも特徴となっています。

アフラック「Vタイプスーパー介護年金プラン」の2つのデメリット

ここまでは、アフラック「Vタイプスーパー介護年金プラン」の特徴を解説しました。

介護年金保険としては比較的安い保険で、65歳以降のライフプランに合わせて保障を選べるなどの特徴を持っています。

このような特徴から「Vタイプスーパー介護年金プラン」に申し込みを検討している人もいるかもしれません。

しかしこの保険にもデメリットがあり、それを知らずに契約すると万一のときに保証が得られないなどの原因にもなります。

きちんと保障内容などを理解したうえで契約し、困ることのないようにしておきましょう。

ここではデメリットを解説します。

アフラック「生きるためのがん保険Days1 All−in」の評判から特徴とデメリットを解説

65歳までの保障の一時金は一回限り

アフラック「Vタイプスーパー介護年金プラン」では、65歳までの保障もされています。

定年後だけでなくそれ以前の一時金など保障がされている保険です。

この一時金で一つデメリットがあり、この一時金は1回限りしか受けられないことです。

その金額も60万となっているので、それ以降の生活や介護費用として十分な金額とは言えません。

この一時金は介護も高度障害どちらも1回限りとなっているので、何度も受け取れると勘違いに注意が必要です。

介護認定の条件が厳しく設定されている

アフラック「Vタイプスーパー介護年金プラン」のデメリット2つ目は、他社よりも介護認定の条件が厳しく設定されていることです。

他社が販売している介護保険では、公的介護保険制度の「要介護2」や「要介護3」以上などと設定されています。

しかし「Vタイプスーパー介護年金プラン」の介護認定の条件は「認知症による要介護状態が3ヶ月以上、寝たきりによる要介護状態が半年以上」となっています。

これは先ほどの公的介護保険制度の認定条件に当てはめると「要介護5」相当になります。

要介護5となると最高レベルになるのでその条件の厳しさがわかるのではないでしょうか。

この条件をクリアしないと保険金を受け取れず厳しいのは、デメリットと言えるでしょう。

介護年金が受け取れる期間が10年と他社に比べて少なめ

介護年金が受け取れる期間が10年と他社と比べて短いのもデメリットです。

多くの介護保険では給付期間が一生涯となっており、それらと比べると不安を感じるかもしれません。

介護期間が10年以内など短い場合にはこれだけで充分かもしれません。

しかし若いうちに介護が必要となるとこの期間だけでは足りないでしょう。

これは不安材料の一つです。

介護年金保険を契約するときの注意点

介護年金保険は、将来の介護費用を確保するための大切な保険の一つです。

大切な家族を介護費用で困らせないようにするために、必要な時に必要な保障を得るためにこのような保険を契約しておこうと考える人もいるでしょう。

しかし介護年金保険を契約するときには、いくつかの注意点に気を付ける必要があります。

ここで注意点を知り後悔しない保険選びをしましょう。

公的年金制度が何歳から対象になるかを確認しておく

介護年金保険に加入する前には、公的年金制度が何歳から対象になるかしっかり確認しておきましょう。

現在公的年金の支給開始は65歳となっています。

支給開始年齢に関しては、引き上げも検討されているので、こまめなチェックが大切です。

介護年金保険を契約する際には、支給開始年齢と金額をチェックして定年後から支給開始までの期間や、支給開始後の足りない部分をカバーすると後悔しない保険契約に繋がります。

他に加入している保険でカバーできるかを確認しておく

介護年金保険以外にも他に加入している保険があれば、それでカバーできる部分がないかを確認します。

もし他社で死亡保障や身体障害などの保障があれば、それらを被らないようにすると無駄が少なくなります。

違う保険だから関係ないのではなく、さまざまな保険と見比べることも大切です。

保険料が生活費に即しているかどうか

介護年金保険は継続して長い期間加入する前提のもので、長い間保険料を支払うことになります。

そのため長い期間継続できる保険料に設定しておく必要があります。

保障が充実していても家計を圧迫するような保険料にしてしまうと、保険を継続するのが難しくなってしまいます。

しっかり継続できるように、保険料と保障のバランスが取れ生活費にピッタリと合った保険を契約することが重要です。

加入で不安なら保険のプロに相談してみよう

アフラック「Vタイプスーパー介護年金プラン」の契約で不安があれば、保険ショップなどにいる保険のプロに相談するのがおすすめです。

保険のプロは、家計状況やライフプランから最適な保障や保険を提案してくれます。

保険に関する知識だけでなくお金に関する知識を持っている人もいるので、少しでも不安があれば保険のプロに相談しながら最適な保障を選んで契約しましょう。

アフラック「Vタイプスーパー介護年金プラン」の特徴を知って加入すべきか判断しよう

アフラック「Vタイプスーパー介護年金プラン」の特徴やデメリットを解説しました。

介護年金保険としては手ごろで、65歳以降の保障を選べるなどの特徴がありました。

さらに介護保障だけでなく、高度障害状態の保障もついている保険です。

しかし保険金支給期間が短いなど不安点もありました。

特徴だけでなくデメリットもしっかり把握し、加入判断をするようにしましょう。