日本はストレス社会ともいわれ、社会で生活している以上毎日何らかのストレスにさらされて生活しています。

中には日ごろのストレスで統合失調症と医師から診断されたことがあるかもしれません。

しかし診断された後、治療を続けていく中で他の病気に対しての保障を得るために、生命保険や医療保険に加入したいと思う人もいるでしょう。

保険加入時には保険会社に対して告知を行う必要がありますから、統合失調症の治療中でも保険に加入できるか不安になりますよね。

そこで今回は、統合失調症にかかったときに保険に加入できるかを、徹底的に解説していきます。

目次

統合失調症とは

厚生労働省によれば、統合失調症はこころや考えがまとまりづらくなってしまう病気のことを指すとされています。

幻覚と妄想に悩まされる陽性症状と、意欲の低下と感情表現の減少がみられる陰性症状の2つの症状が出てしまいます。

脳の働きをまとめることができなくなり、他人から悪口を言われていると感じてしまう、元朝の症状に悩まされることもあります。

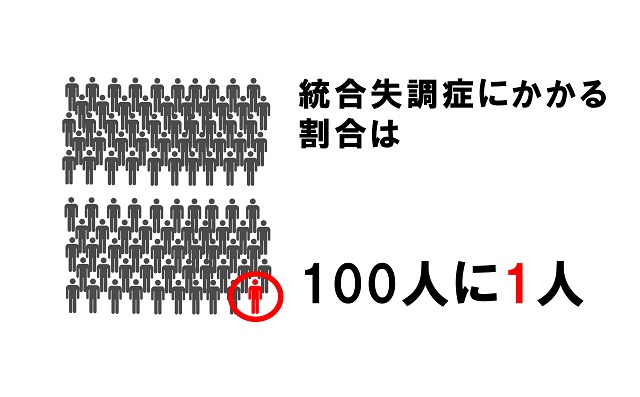

約100人に1人がかかるとされており、世界的に見て患者数が多いため非常に身近な病気であるといえます。

発生原因はいまだに特定されてはいないものの、ストレスや緊張などの心理的な負担がきっかけになることも多いです。

統合失調症は、こころや考えがまとまりづらくなってしまう病気です。そのため気分や行動、人間関係などに影響が出てきます。統合失調症には、健康なときにはなかった状態が表れる陽性症状と、健康なときにあったものが失われる陰性症状があります。

陽性症状の典型は、幻覚と妄想です。幻覚の中でも、周りの人には聞こえない声が聞こえる幻聴が多くみられます。陰性症状は、意欲の低下、感情表現が少なくなるなどがあります。

周囲から見ると、独り言を言っている、実際はないのに悪口を言われたなどの被害を訴える、話がまとまらず支離滅裂になる、人と関わらず一人でいることが多いなどのサインとして表れます。早く治療を始めるほど、回復も早いといわれていますので、周囲が様子に気づいたときは早めに専門機関に相談してみましょう。

精神科通院歴は会社にバレる?健康保険証の仕組みや可能性を解説

統合失調症にかかると保険が条件付きでの加入になる

結論から言うと、統合失調症にかかっている段階で加入するときには、条件付きの加入になるかあるいは断られることになります。

理由を以下で解説していきます。

うつ病は生命保険に入れない?理由とばれた時のリスクを徹底解説

健康な人よりも死亡リスクが高くなる

統合失調症にかかっている人の場合、健康な人よりも死亡リスクが高くなる可能性があるためです。

上述した通り、幻聴や幻覚に見舞われることもあったり、意欲の低下につながるため、段々と人間関係にも影響が出てくることがあります。

結果的に他の精神疾患の原因になってしまう可能性があります。

最悪自分で死を選択してしまうことにもつながることもありますから、健康な人よりも死亡リスクが高いです。

保険会社としても他の健康な加入者に比べて、死亡リスクが高い人に保険金を支払う可能性が高くなりますから、加入者間のバランスを取るために条件付きでの加入や断られることもあります。

入院するリスクが高くなる

統合失調症にかかっている場合、入院リスクが高くなる可能性があるため、保険会社から加入を断られたり条件付きでの加入を進められることがあります。

精神疾患で入院した場合の平均在院日数は、精神病棟で平均274.7日です。

がんでの在院日数の平均は平成26年で18.7日であることを加味してみると、統合失調症を含む精神疾患の入院日数は長期化する傾向にあることがわかります。

医療保険では入院期間に応じて給付金をもらえることもありますから、入院リスクが高いと保険会社の支払いリスクが高くなってしまうのです。

完治から5年以上たっていれば告知の必要がない

仮に統合失調症にかかった後に完治から5年以上たっていれば、告知の必要がありません。

保険会社が加入時に求める告知事項には、5年以内の通院や治療、投薬について、きちんとすべて申告する必要が出てきます。

ただし完治してから5年たてば告知する必要がありませんから、通常で保険に加入できる可能性があります。

医師からの健康証明があれば条件付き加入も認められる

統合失調症にかかっている場合でも健康状態が良好な場合には、医師からの健康である証明をもらえれば、条件付き加入が認められることもあります。

一度受診してみて、医師に診断書をもらえるのかを聞いてみることをおすすめします。

統合失調症にかかっても加入できる保険

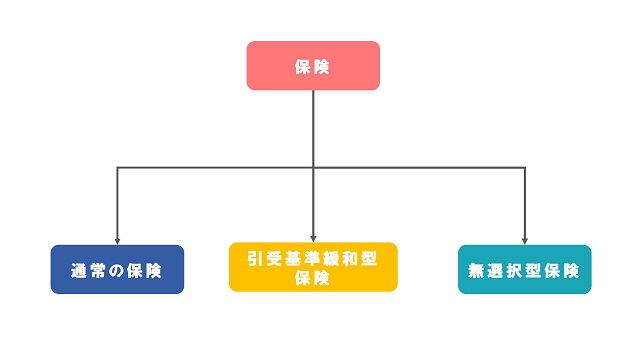

普通の保険に加入したくても、精神疾患の部分の保障が欲しい場合には、条件付き加入にメリットを感じないかもしれません。

条件付きでなく、きちんと全面的に補償が欲しいと考えている方は、以下の2つの保険への加入を検討してみてください。

- 引受基準緩和型の保険

- 無選択型の保険

以下で詳しく解説していきます。

引受基準緩和型の保険

引受基準緩和型の保険は、通常の保険とは異なり健康状態の告知内容が少ない保険です。

詳しい告知が必要ないので、精神疾患を抱えていても加入できる可能性があります。

通常の保険よりも保障内容は狭い範囲に設定されてたり、保険料が割高になっていることも多いので、どの保障を得たいかによって加入すべきかを判断しましょう。

引受基準緩和型の保険を取り扱っていないところもありますが、色々比較検討することをおすすめします。

無選択型の保険

無選択型の保険とは、保険加入時に告知をせずに加入できる保険のことを指します。

医師からの診断書がなくても加入できるので、病気にかかっていても問題なく加入できます。

しかし引受基準緩和型の保険と同じように、保険の範囲がせまかったり保険料が高くなります。

既に加入している保険に保障がついているなら給付金が受け取れる

統合失調症を発症する前に保険に加入しているなら、保障がついていれば給付金を受け取ることができます。

医療保険に加入しているのであれば給付金が受け取れます。

ただし更新のある保険に加入している場合、加入を継続できるかどうかが変わります。

以下で解説していきます。

自動更新の場合は統合失調症でも加入を継続できる

自動更新の保険の場合は、統合失調症でも加入を継続できます。

自動更新特約を付けている場合、更新の手続きが必要ありませんから、途中で統合失調症にかかったときでも加入を継続できます。

終身保険の場合も同様に加入を継続できますので、安心してください。

自分で更新するなら再加入が難しくなる

更新を自分で手続きする場合は、健康状態の提出が求められることがあります。

そのため再加入が難しくなることもありますので、注意が必要です。

統合失調症を隠して保険に加入したらどうなる?

統合失調症を隠して保険に加入した場合、以下の対応が取られることになります。

- 給付金が支払われない

- 通院歴でバレることになるので隠し通せない

- 契約解除になることもある

以下で詳しく解説していきます。

給付金が支払われない

統合失調症を隠して保険に加入して、保険会社にバレてしまった場合、保障内容に含まれていても給付金が支払われません。

通常は保障内容に含まれていれば規則にのっとり、支払われるのが普通です。

しかし健康状態の告知は加入者の義務ですから、契約違反をしたことと同じことです。

異議申し立てをしても取り合ってもらえませんから、注意が必要です。

通院歴でバレることになるので隠し通せない

「ヘマをしなければバレないだろう」と思っていても、通院歴でバレることになりますので、隠し通すことは難しいでしょう。

保険会社は通院歴を調べることができるので、統合失調症にかかったときの通院歴があることを見つけるのは容易なことです。

通院歴を自分の手で変更することはできませんから、隠し通すことは無理に等しいです。

統合失調症でもしっかり治療して保険に加入しよう

いかがでしたか?

統合失調症は誰しもかかる可能性のある疾患です。

ただし保険に加入できるようになるかは、また別の話です。

すぐに治療に入らずにきちんと統合失調症の治療を行い、完治してからの保険加入を目指していきましょう。