ネオファースト生命「ピタッとレディ」は、女性特有のがんや疾患を保障し一時金が受け取れる医療保険です。

20~30代の女性はライフステージが変化することが多く、特に女性特有の病気に注意することが大切です。

基本保障に加え、精神的な疾患まで保障を広げる特約など幅広く疾病に対応している保険となっています。

この記事ではネオファースト生命「ピタッとレディ」の特徴やデメリットを解説します。

目次

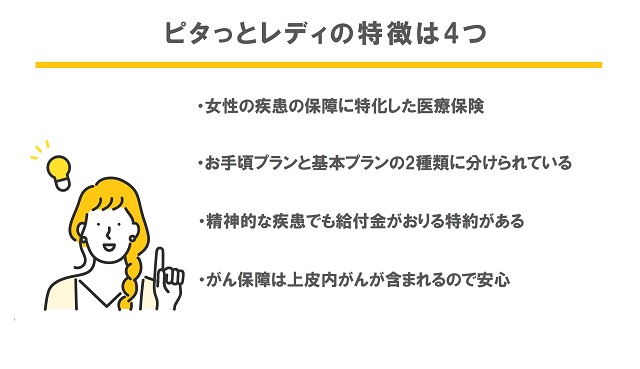

ネオファースト生命「ピタっとレディ」の4つの特徴

ネオファースト生命「ピタッとレディ」は、女性特有の病気や女性に多い特定の疾病での入院や手術の備える医療保険です。

女性特有の病気だけでなく、女性に多い病気も保障対象ですが、入院や手術で給付を受けられる疾病の数は豊富に用意されています。

特に公的保険制度の対象外となり、自費となる乳房再建手術を受けた場合も給付を受けれ、がん保障に上皮内がんが含まれるなど女性にとって安心で充実の医療保険となっています。

さらに20代~30代には嬉しい妊娠中でも保険に加入できるメリットもあります。

妊娠中でも21週までに契約すれば、異常分娩や帝王切開にも備えられる保険です。

ここでは、ネオファースト生命「ピタッとレディ」の5つの特徴を解説します。

女性の疾患の保障に特化した医療保険

ネオファースト生命「ピタッとレディ」は、女性特有の疾患や女性に多い病気に対する保障に特化した医療保険です。

日額タイプの保険ではなく一時金タイプの保険で、1回の入院で5万円~10万円の間1000円単位で、手術は5万円~20万円の間1万円単位で決められます。

公的健康保険制度が適用されない乳房再建手術でも同じように給付を受けられるため、負担を軽くでき女性にとって心強いのも特徴です。

さらに入院や手術の給付金に加え、5年間の保険期間に健康であれば女性疾病入院一時金と同金額が受け取れる保険となっています。

病気はもちろん、健康であっても給付を受け取れるのは嬉しい特徴です。

さらに20~30代の女性には嬉しい、妊娠中でも保険契約できる特徴もあります。

21週までに契約すれば、異常分娩や異常妊娠に備えられるのも、女性にとっては安心できる内容となっているのではないでしょうか。

日帰り入院から保障対象となっており短期の入院非常に強い医療保険となっています。

お手頃プランと基本プランの2種類に分けられている

ネオファースト生命「ピタッとレディ」では、4つの給付を基本保障としてお手頃プランと基本プラン2つから選べます。

家庭の経済状況に合わせてプランを選択できるので、家庭の事情に合わせて自由に選択できるのがポイントです。

もちろんお手頃プランでも満足出来る人もいると思いますが、近年増えている産後うつや適応障害など、メンタル疾病に備えるプランをつけておくのも安心です。

精神的な疾患でも給付金がおりる特約がある

上記で話したように、メンタル疾病でも給付を受けられる特約が用意されています。

この特約で対象となるメンタル疾病は、うつ病などを含む気分障害、パニック障害や適応障害など神経症性障害・ストレス関連障害・身体表現性障害、統合失調症等の妄想性障害、その他精神・行動障害、自律神経障害が含まれます。

30を超える疾病に対応しており、産後うつや心因性月経困難症など、女性特有のメンタル疾病にメンタル疾病も保障対象です。

特約にはなりますがつけておくと安心でしょう。

がん保障は上皮内がんが含まれるので安心

「ピタッとレディ」のがん保障には、上皮内がんが含まれているのも特徴の一つとなっています。

上皮内がんとは、腫瘍細胞が基底膜まで達しておらず悪性新生物に含まれません。

転移や再発のリスクも低いと言われており、がん保険やがん保障の対象から外れてしまうことも少なくありません。

しかし「ピタッとレディ」のがん保障は上皮内がんが含まれ、それだけでなく子宮頸がんの前がんと呼ばれる高度異形成も対象となっています。

このような女性にとって充実で安心の保障内容も人気の理由となっています。

ネオファースト生命「ピタっとレディ」の3つのデメリット

ネオファースト生命「ピタッとレディ」の特徴を4つ紹介しました。

女性特有や女性に多い疾病に強い一時金タイプ医療保険で、特約によってメンタル疾病まで保障の幅を広げられる安心の保険です。

このような特徴から、契約を検討する女性も多くいるでしょう。

しかし「ピタッとレディ」にもデメリットとなることがあります。

このデメリットを知らずに契約すると、契約できない・保険料が高い・思っていた保障と違ったなど後悔に繋がる可能性もあります。

ここでしっかりデメリットについて把握し、加入判断の一つにしましょう。

5年ごとの更新なので加入期間が長くなると保険料が高くなる

ネオファースト生命「ピタッとレディ」は、保険期間が5年の医療保険なので5年経ち保険継続するためには更新する必要があります。

保険料は契約時の年齢で計算されるため、5年ごとの更新で確実に保険料が上がり、加入期間が長くなるほど保険料が高額になります。

もし加入期間が長くなり保険料が上がった場合には、他の医療保険の女性特約でカバーし保険料を下げる方法も有効な手段です。

無理なく入院や手術に備えるための最適な方法を選択しましょう。

56歳以上の更新は取り扱い不可になる

ネオファースト生命「ピタッとレディ」は、満18歳~満50歳で契約可能となっています。

満50歳まで契約は可能となっていますが、56歳以上の更新ができないのもデメリットの一つです。

そのため50歳でこの保険を契約すると、1度の更新で保険が終了します。

年齢があがると健康リスクも上がり保険に加入しづらく更新後に保険に加入できるか不安になる人もいるでしょう。

契約できる年齢ギリギリでのこの保険の契約に関しては、後のことを考えて申し込みをすることが大切です。

医療保険は出産前に加入すべき?出産に必要な金額をカバーできるの?

メンタル疾病給付金が契約中1回限りの保障

ネオファースト生命「ピタッとレディ」のメンタル疾病に関する特約は、保障を充実させるとてもメリットのあるものです。

このメンタル疾病診断給付金に関してもデメリットとなる注意点があります。このメンタル疾病診断給付金は1回のみ受けられる保障となっていることです。

メンタル疾病は繰り返し患う人も少なくないので、1回しか給付を受けられないことに不安を感じる人もいるかもしれません。

さらにメンタル疾病診断給付金は、1万円~5万円と少なめなことにも特約を付ける必要があるのか悩んでしまうでしょう。

しかしメンタル疾病入院療養給付金に関しては、180日毎に通算10回まで給付を受けられるので、こちらをメインに特約をつけると良いのではないでしょうか。

女性専用保険に加入するときのポイント

女性専用保険は、生命保険会社各社で販売されています。

女性特有の病気を患う人も増え女性専用保険の重要性が高まっています。

しかし加入するときにきちんとチェックしておくべき項目を知らないと、契約後に後悔に繋がります。

女性専用特約ならではのチェックポイントに着目し、後悔しない保険選びをしましょう。

妊娠中にどこまで加入できるのかを確認する

女性専用保険に加入する際には、妊娠中どこまで加入できるのか確認しましょう。

妊娠中に保険に加入できても、加入時の妊娠や出産は保障の対象から外れる設定をしているものもあります。

妊娠は女性にとって大切なライフイベントの一つです。

このような保障内容も確認し条件に合う女性専用保険を選びましょう。

女性保険は妊娠・出産も保障される?保障内容と注意点を徹底解説

上皮内がんがどこまで保障されるのかをチェックしておく

女性専用保険に加入する際には、上皮内がんが保障対象か保障内容等も確認しておきましょう。

特に女性には、子宮頸がんの前がんと呼ばれる高度異形成などもあります。

このような病気や異常に対しても保障対象としているか、どのくらいの保険金が下りるかなどをしっかり調べ、備えられる保険を選ぶようにしましょう。

女性専用の医療保険を契約するなら複数の保険を比較してみよう

女性専用の医療保険を契約する際には、複数の保険を比較し最適な保険を選びましょう。

保険を比較するには、インターネットや保険ショップなどを利用するとよいでしょう。

インターネットでは、条件を入力すると数秒で複数の保険の見積もりを提示してくれます。

忙しい人にとってすぐに比較できる手軽な方法の一つです。

保険ショップでは、疑問点や不安点を質問しながらより最適な保険選びができます。

さまざまな方法を使って自分にピッタリの保険を探しましょう。

ネオファースト生命「ピタっとレディ」の特徴を知って加入すべきか判断しよう

ネオファースト生命「ピタッとレディ」の特徴やデメリット解説しました。

女性特有・女性に多い疾病に強い女性専用医療保険です。妊娠中や上皮内がんまで基本保障に含まれ、特約を付けることでメンタル疾病まで保障範囲を広げられる保険です。

しかし5年ごとの更新が必要で長く加入すると保険料が高くなるデメリットもありました。

この保険に加入したことを後悔しないように、特徴だけでなくデメリットも把握し契約を進めることが大切です。