ネオファースト生命「ネオdeトリオ」は、特定疾病に対する保障を備えた「低解約返戻金型特定疾病保障終身保険」です。

口コミを見ると評価の分かれる商品ですが、その特徴は死亡時と特定疾病になったときに一時金が支払われ、掛け捨てではないことがあります。

そこでこの記事では、ネオファースト生命「ネオdeとりお」の特徴やデメリットを解説します。

目次

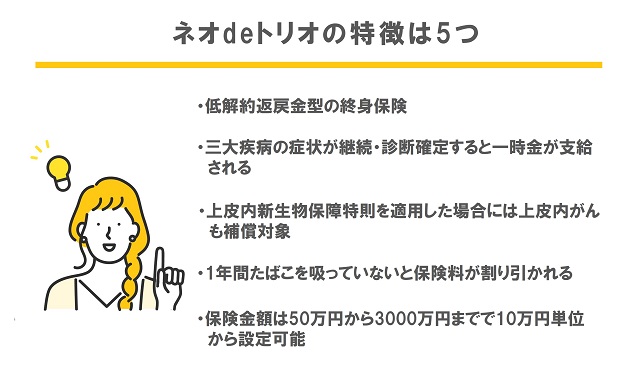

ネオファースト生命「ネオdeトリオ」の5つの特徴

ネオファースト生命「ネオdeとりお」は、がん・急性心筋梗塞・脳卒中の3つの特定疾病になった場合に、一時金が支給される「低解約返戻金型特定疾病保障終身保険」です。

死亡保障もついているので、死亡時にも保険金が支払われます。

契約年齢は幅広く、終身保険なので1度加入すると保障が一生涯続くのも安心のメリットと言えるでしょう。

インターネットなどの口コミでは、3大疾病時に治療費に対する不安がないと前向きな評価がある一方で、高度障害に対する保障がないことに不安を感じている人もいました。

意見のわかれる商品ですが、様々な特徴も持っています。

そこでここでは5つの特徴を解説します。

低解約返戻金型の終身保険

「ネオdeトリオ」は、掛け捨てタイプの保険ではないので健康に過ごし保険を使わなかったとしても、解約返戻金が受け取れるタイプの保険です。

保険料負担が減るだけでなく、解約返戻金としてまとまったお金を受け取れるので、貯蓄としても扱える保険です。

また、終身保険なので1度加入すると保障が一生涯続く安心の保険となっています。

病気になった場合はもちろん、保険を使うような事由が起きなくてもお金が戻ってくるので、全く無駄という気持ちにはなりにくい商品です。

病気に備えながら貯蓄もできる商品となっています。

三大疾病の症状が継続・診断確定すると一時金が支給される

「ネオdeとりお」で保障対象となる三大疾病は、がん・急性心筋梗塞・脳卒中となっています。

がんでは、初めて診断されたとき・急性心筋梗塞と脳卒中では、30日以所定の状態が継続又は手術を受けた場合に給付の対象となります。

特に急性心筋梗塞や脳卒中の支給条件が、他社よりも緩く感じる人もいるかもしれません。

万一3大疾病になった際に、条件が厳しいと給付を受けられない可能性もありますが、この保険では条件が緩くなっているので給付を受けられないリスクが減らせる保険となっています。

3大疾病にしっかり備えられることは、大きなメリットと言えるでしょう。

上皮内新生物保障特則を適用した場合には上皮内がんも補償対象

「ネオdeとりお」には、上皮内新生物保障特則が用意されています。

この特則に加入すると、悪性新生物だけでなく上皮内新生物も保障の対象となります。

がんには悪性新生物だけでなく上皮内新生物がありますが、保険によっては上皮内新生物を保障から外していることがあります。

上皮内新生物とは、腫瘍細胞が基底膜まで浸潤しておらず転移や再発の可能性が低いと言われています。

そのため上皮内新生物が保障に含まれていないがん保険も少なくありません。

しかし「ネオdeとりお」では、特則を付けると悪性新生物同様の保障を受けられるのでより安心のがん保険となります。

1年間たばこを吸っていないと保険料が割り引かれる

ネオファースト生命「ネオdeとりお」では、直近1年間たばこを吸っていないと非喫煙者割引特約が適用されます。

この割引を適用するには、健康告知に加えて所的の検査をクリアする必要がありますが、たばこを吸わないことでのメリットがあるのは、嬉しい特徴と言えるでしょう。

保険金額は50万円から3000万円までで10万円単位から設定可能

「ネオdeとりお」では、保険金額を50万円から3000万円まで10万円単位で設定可能となっています。

50万円という小さめの金額から安心の3000万円まで10万円単位と細かく設定できるので、必要な金額を計算し保険金額を決められます。

このような選べる保険金額は、加入したくなる理由となっているのかもしれません。

がん保険に入ってないと後悔するって本当?加入するべき3つの理由

ネオファースト生命「ネオdeトリオ」の4つのデメリット

ネオファースト生命「ネオdeとりお」には、5つの特徴がありました。

掛け捨てではないので貯蓄性もあり、保障が一生涯続く終身保険です。さらに上皮内新生物にも保障を広げられる保険です。

万一ではなくなりつつあり、誰もががんになる可能性があります。

突然のがんに備えネオファースト生命「ネオdeトリオ」に加入を検討する人もいるでしょう。

しかし「ネオdeトリオ」にもデメリットとなることがあります。

デメリットを知らずに加入すると、思っていたより保険金額や返戻金が少ない、保険料が高いなどの思いもよらぬことで不安になることもあるかもしれません。

後悔しない保険加入をするためには、デメリットも理解しておくことが大切です。

ここではデメリットについて解説します。

上皮内新生物保障特約を付加すると保険金額の上限が300万円になる

特徴の部分で、この保険が上皮内新生物保障特約を付けられると解説しました。

悪性新生物だけでなく上皮内新生物まで保障を広げられることに魅力を感じ、契約を検討する人もいるでしょう。

しかしここで注意があります。もし上皮内新生物保障特則を適用した契約をする場合、保険金額の上限が300万円となり、通常の上限3000万円より少ない金額になってしまいます。

上皮内新生物保障特則で保障を広げ、保険金額も大きめにしようと思いこの保険への加入を検討していた人にとって、上限が300万円と決まっているのは、不安に感じる人もいるかもしれません。

上皮内新生物保障特則を付けた場合には、上限が少なくなること加味し保障を付けるか検討する必要があります。

保険料払込期間中に解約すると支払った保険料よりも少ない金額が返金される

「ネオdeとりお」は、貯蓄性もある保険だと解説しました。

積み立てしながらがんにも備えられる保険として、評価を得ています。

この保険の払込期間終了後に解約すると9割ほどの解約返戻金を受け取れます。

しかし支払った保険料全額が返ってくるような返戻率ではなく、保険料払込期間中の解約に至っては5割程度の返戻しか受けられません。

100%以上の返戻率を期待している人にとっては、物足りなく感じてしまうかもしれません。

貯蓄性がメインではなく、三大疾病に備える保険ということを理解しておくことが大切です。

喫煙者の場合保険料が高くなる

「ネオdeとりお」には、非喫煙者であると適用される割引があると解説しました。

この割引を活用できる非喫煙者は、お得に保険に加入できます。しかし一方で喫煙者は割引が適用されず保険料が高くなってしまいます。

そのため人によってはこの保険に加入するよりも別のがん保険に加入するほうがお得な保険料で加入できることもあります。

割引が活用できない場合には、他のがん保険も検討するようにしましょう。

一回保険金を受け取ると保障が消失する

「ネオdeとりお」は、がんや急性心筋梗塞・脳卒中になりこの保険の一時金や。死亡保険金を受け取ると保障が消失し終了となります。

1度のみの保険金支払いとなることを理解せず加入している人も多くいるのではないでしょうか。

がんと診断されると何度でも一時金を受け取れる保険もありますが、最高3000万という高額ではないでしょう。

もしこの保障内容・保険金額で貯蓄性もある保険となると、保険料が相当高くなってしまいます。

基本的にこの保険の保障に該当するような病気になると、その後生命保険に加入しづらくなりますので、多めの保険金額で契約しておくか並行して生命保険に加入しておくことがおすすめです。

低解約返戻金型の保険に加入するときの注意点

ネオファースト生命「ネオdeとりお」のような、低解約返戻型の保険は保障と積み立てが同時できる保険として人気商品となっています。

しかし低解約返戻型保険に加入するときには、3つの注意点があります。

保険は決して安い買い物ではなく後悔はしたくないですよね。

そこでここでは、低解約返戻型保険に加入するときの注意点を解説します。

長期契約を前提に保険契約をする

低解約返戻型保険を契約するときは、長期契約を前提に継続できる保険料での保険契約をしましょう。

低解約返戻型保険では、保険料払込期間中の解約で、確実に元本割れが起こります。

元本割れとは、それまで支払ってきた保険料よりも解約返戻金が少なくなってしまうことです。

つまり損をしてしまうということです。

保険解約で起こりがちな家計状況の変化によって支払いがきつくなることを避けるためにも、保険継続できるような保険料で契約することが大切です。

家計状況を見通し相談しながら無理ない保険加入をしましょう。

他の定期型の生命保険もチェックしておく

低解約返戻型保険加入時には、他の定期型の生命保険もチェックし比較しましょう。

低解約返戻型保険にも、貯蓄と死亡保障をセットにした定期型の生命保険がたくさんあります。

これだけと決めず、たくさんの保険を比較し、保険金額等最適なものを選ぶようにしましょう。

事前に健康診断書を取得しておく

低解約返戻型保険に加入する際には、健康告知に加え健康診断書が必要となります。

会社などで受けた健康診断の結果を示す健康診断書がすぐに取り寄せできない、紛失してしまうと再発行が必要となる可能性もあり、時間がかかってしまう可能性もあります。

スムーズに契約が進むようにあらかじめ準備しておくようにしましょう。

がん保険を契約するなら複数の保険を比較しよう

がん保険は多くの保険会社で販売されています。どのがん保険にもいろいろな特徴があり、人によって最適な保険は異なります。

より最適な保険に加入し後悔しないがん保険選びをするためには、複数の保険を比較しましょう。

ネットなどでも一括比較システムなどもあり、保険に詳しくない人でも比較しやすくなっています。

不安がある場合には、保険相談窓口などを活用し保険のプロに相談しながら保険を選ぶのも有効な手段です。

このような方法で複数のがん保険の中から最適ながん保険選びをしましょう。

ネオファースト生命「ネオdeトリオ」の特徴を知って加入すべきか判断しよう

ネオファースト生命「ネオdeとりお」の特徴やデメリットを解説しました。

がんだけでなく3つの特定疾病と死亡に備えながら、貯蓄性もある保険として評価を得ています。

さらに特則を付けることで、上皮内新生物まで保障を広げられる安心の保険でもあります。

しかし割引を活用できないと保険料が高くなるなどデメリットもありました。

後悔しない保険選びをするためにも、特徴とデメリットを理解し加入するべき保険かを判断しましょう。