メットライフ生命「サニーガーデンEX」は、保険運用を米ドルか豪ドルで行う外貨建て終身保険です。

この保険は、一時払い終身保険なので契約時に保険料を全て支払う必要がありますが、円で運用するよりも支払った保険料よりも、保険金や解約返戻金が上回ることを目指しています。

この記事ではメットライフ生命「サニーガーデンEX」の特徴やデメリットを解説します。

目次

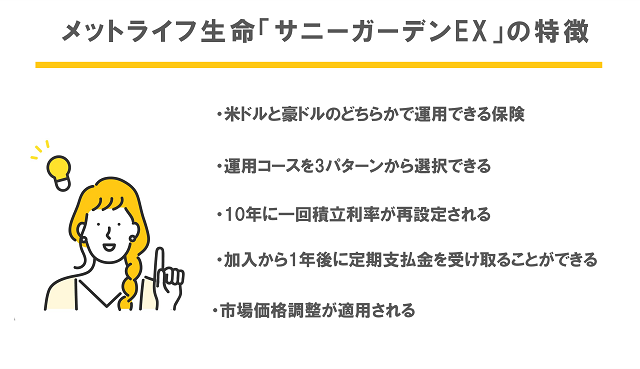

メットライフ生命「サニーガーデンEX」の5つの特徴

メットライフ生命「サニーガーデンEX」は、0歳~85歳まで契約可能な「積立利率変動型一時払終身保険」です。

変動利率型とは、積立利率を加入から一定期間で見直し変動する保険のことで、この保険では一時払い終身保険で契約時に保険料を全て支払う必要があり、米ドルか豪ドルを選んで運用されます。

運用コースは、3パターンから選択できるなどの特徴があります。

保険期間は終身で、1度加入すると一生涯の保障が得られるので、万一にいつでも備えておけます。

ここでは「サニーガーデンEX」の5つの特徴を解説します。

メットライフ生命「ライフインベスト」の評判からデメリットや特徴を徹底解説!

米ドルと豪ドルのどちらかで運用できる保険

メットライフ生命「サニーガーデンEX」は、米ドルか豪ドルどちらか選択し運用する保険です。

円で運用するよりも米ドルや豪ドルで運用することで利率が期待できます。

外貨で資産を保有すると、日本にインフレに対応できるのも外貨を活用するメリットです。

現在の日本では金利がかなり低いため、預貯金をしても増える可能性は極めて低くなっています。

もちろん外貨運用のリスクは付きますが、大きなリターンを期待できるのもこの保険の特徴となっています。

運用コースを3パターンから選択できる

メットライフ生命「サニーガーデンEX」では、運用コースを3パターンから選択できるのもこの保険の特徴です。

「サニーガーデンEX」は、外貨建て一時払い終身保険なので高運用益を期待でき仕組みとなっています。

さらに運用方法を選べるので、ライフプランや目的に合わせて活用できるようになっています。

それぞれの特徴は以下の通りです。

- 定期支払コース:ご契約の1年後から毎年、一生涯に渡り定期支払金を受取れます。最初の10年間の支払額は、契約日の積立利率で決定します。死亡保険金は、保険料相当額が最低保証として変動するようになっています。

- 目標設定付定期支払コース:契約の1年後から、目標額に到達するまで毎年定期支払金を受け取れます。設定した目標額に到達後は、自動的に円建ての終身保険に移行します。目標割合は110%・120%・130%となっており、目標額に到達しなければ定期支払金が続きます。10年ごとに利率の見直しがされ、新たな利率が設定されます。このコースも死亡保険金は、保険料相当額が最低保証されています。

- 積立金増加コース:海外の金利を活用して時間をかけて運用するコースです。定期支払金はありませんが、代わりに運用益を積み立てていきます。上記の2つ同様に10年ごとに積立利率が見直され、死亡保険金は一時払保険料相当が最適保障されています。

この3つの中から、自分の目的に合わせたコースを選択しましょう。

10年に一回積立利率が再設定される

「サニーガーデンEX」は、10年に1回積立利率が見直され再設定されるのも特徴の一つとなっています。

積立利率とは、解約したり年金のために預かった保険料から手数料を除いた部分を運用した積立金に付利する利率のことです。

この積立利率が10年ごとに見直され、新たな利率で運用されるので金利の変動に対応しやすいなどのメリットがあります。

加入から1年後に定期支払金を受け取ることができる

3つのコースのうち定期支払コースと目標設定付定期支払コースでは、加入から1年後に定期支払金を受け取れるようになっています。

支払い条件は毎年支払日に存命であることで、年2回、4回、6回、12回の中から分割を選択もできます。

毎年の支払額は、定期支払コースで「基本保険金額×積立利率」。

目標付定期支払コースで「基本保険金額×定期支払率」を元に計算されます。

加入1年後から定期支払金を受け取れるので、存命中にさまざまな有効活用できる保険となっているのも、この保険の特徴です。

市場価格調整が適用される

メットライフ生命「サニーガーデンEX」は、市場価格調整が適用されます。

市場価格調整とは、市場金利の変化に合わせて、契約者の運用対象となる債権などの資産価値と比較し、解約返戻金を調整する仕組みのことです。

債権価値が下がると解約返戻金も下がり、債権価値が上がると解約返戻金は上がります。

市場金利と比較し調整するので、もちろん解約返戻金が積立金よりも減ってしまうデメリットもありますが、タイミングを見極めれば積立金よりも多くの解約返戻金が受け取れる可能性もあるでしょう。

【2021最新版】オンライン保険相談のおすすめ人気ランキングTOP10

メットライフ生命「サニーガーデンEX」の2つのデメリット

メットライフ生命「サニーガーデンEX」の5つの特徴を解説しました。

米ドル・豪ドルか運用通貨を選択できる、目的に合わせて最適なコースを3つの中から選べるなどの特徴がありました。

大切な資産を預けるので、円よりも高利回りを期待できる外貨建て終身保険を活用しようと考える人もいるでしょう。

そのためにメットライフ生命「サニーガーデンEX」に加入を検討する前に、デメリットをしっかり把握しておくことが大切です。

リスクのある商品なので、デメリットやリスクを把握してから契約しないと後悔する可能性が高いので、注意が必要です。

ここではデメリットについて解説します。

為替手数料がかかるので保険の契約維持にはコストがかかる

この保険は、米ドルか豪ドルを選んで運用する保険なので為替手数料がかかり、保険契約維持にコストがかかるデメリットがあります。

為替手数料は、保険料を円で入金する場合と保険金を円で受け取る場合に必要となります。

それに加え送金手数料や引き出し手数料もかかり、さまざまな手数料が保険の契約維持には必要となります。各レートは、メットライフ生命指定の金融機関が公示する外貨交換レートと円交換レートの中間の値(TTM)を基準として計算されます。

早期解約で元本割れする可能性がある

メットライフ生命「サニーガーデンEX」を早期解約すると、元本割れを起こす可能性がある商品です。

元本割れとは、支払った保険料よりも解約返戻金が少なくなってしまうことです。

もちろん早期解約での元本割れリスクは「サニーガーデンEX」に限ったものではありません。

「サニーガーデンEX」のような一時払い終身保険は、長く保険継続する前提で購入する必要があり早期解約する可能性がある人は、向いていません。

この保険では、10年以内の解約や減額で「解約控除」がかかるので、元本割れのリスクはさらに高くなります。

保険料を一時払いしても長期間必要としない資産を活用することが大切です。

注意!外貨建て保険加入前にチェックすべきポイント

外貨建て保険はリスクの高い商品で契約前には慎重になる必要があります。

リスクを知らずに契約すると、大切な資産を失い必要な時に使用できなくなる可能性もあります。

外貨建て保険に加入前にチェックするべきポイントを押さえ、加入後に後悔することがないようにしましょう。

ここではチェックするべきポイントを解説します。

為替知識がないまま運用すると何が起きているのかわからなくなる

外貨建て保険を購入する前には、為替に関する知識を勉強してから契約しましょう。

もし為替知識がないまま運用すると、市場の変化などがあった場合や解約のタイミングなどがわからなくなってしまう可能性があります。

大切な資産を預けるうえで為替知識をつけておかないと、変化やタイミングについていけません。

しっかりと自分で見極める力を付けることが重要なのです。

実質利回りのことを良く調べておく

先ほど積立利率の解説をしましたが、この積立利率は実際に運用に提要されるわけではありません。

積立利率から運用関係費が引かれたものが、実質利回りと言います。

積立利率に関する記載は、わかりやすく記載されていますが、実質利回りに関する記載は小さく記載されていることが多く目につきにくくなっています。

積立利率の良さに惹かれて契約すると、実際の利回りと異なり運用益が少なく感じるかもしれません。

実質利回りについての記載を見てから契約するようにしましょう。

複数の保険商品を比較して評判のいいものに加入する

外貨建て保険を契約する際には、複数の保険商品を比較して最適なもの、評判の良い商品を選びましょう。

複数の保険の中から自分の目的や活用方法に合わせて、最適な保険を選ぶと後悔が少なくなり、資産形成に大きく影響します。

複数を比較するためには、WEBなどで条件を入力するとマッチする保険を一括で表示してくれるサイトもあります。

それらを活用し効率よく比較するのがおすすめです。

外貨建ての保険を契約するなら保険のプロに相談してみよう

外貨建て保険を契約する際には、保険のプロに相談してみましょう。

外貨建て終身保険のようなわかりづらい仕組みで、リスクの高い商品は素人には理解しにくい商品となっています。

このような商品は、家計状況や将来の目的・ライフプランに合わせた選択が大切となります。

保険のプロは、これらの希望などから最適な保障を提案してくれ、不安や疑問にもその場で答えてくれるでしょう。

このようなサポートを受けながら、外貨建て終身保険を選ぶと後悔しにくくなります。

メットライフ生命「サニーガーデンEX」の特徴を知って加入すべきか判断しよう

メットライフ生命「サニーガーデンEX」の特徴やデメリット解説しました。

米ドル・豪ドルを選んで運用でき、運用コースをニーズに合わせた方法にできるなどの特徴がありました。

しかしデメリットとなる事項や注意点もあります。

大切な資産を預ける外貨建て終身保険なので、後悔しないように特徴とデメリットを把握してから加入判断するようにしましょう。