メットライフ生命「ウェルスデザイン」は、介護保障と資産形成の両方を備えた米ドル建ての一時払終身保険です。

外貨建ての一時払い終身保障は、加入時に決めた利率で資産をドルなどの外貨で運用し、解約や死亡すると運用した資産を受け取れます。

それに加えて介護保障がついているのがこの保険です。

この記事ではメットライフ生命「ウェルスデザイン」の特徴とデメリットを解説します。

目次

メットライフ生命「ウェルスデザイン」の5つの特徴

老後の必要資産は、2000万円と言われ資産形成が多くの人の悩みとなっています。

資産形成をするうえで、外貨建て一時金払い終身保険を選択肢の一つに考える人もいるでしょう。

メットライフ生命「ウェルスデザイン」は、外貨建て一時払い終身保険に加えて介護保障もついているのがこの保険の最大の特徴です。

老後の介護費用も生活費も一緒に備えられるので、老後の心配をまとめて減らせる保険となっています。

介護保険金を使わなければ保険金が受け取れ、一定期間経つと利率で運用され資産運用に役立てられるなどの特徴があります。

ここではメットライフ「ウェルスデザイン」の5つの特徴を解説します。

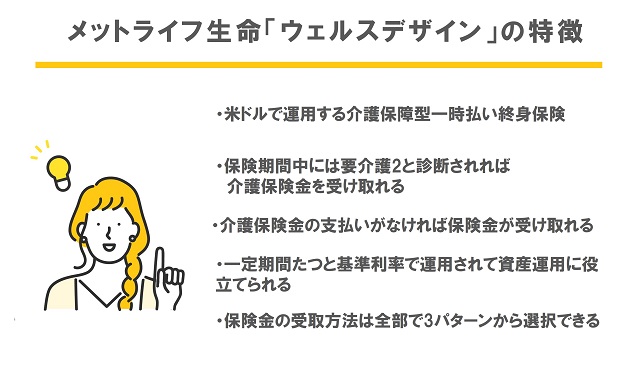

米ドルで運用する介護保障型一時払い終身保険

メットライフ生命「ウェルスデザイン」は、米ドルで運用する介護保障型一時払い終身保険です。

一時払い終身保険とは、契約時に保険料を一括で支払う終身保険です。

一括で保険料を支払うので、まとまった資産が最初に必要となります。

しかし月払いの終身保険よりも解約返戻金が払込保険料総額を上回るまでの期間が短いメリットもあります。

そのような終身保険の仕組みだけでなく、介護保障もついています。

介護保障は、契約から4年目~10年目に「基本介護保険金」というものがついています。

この間に公的介護保険制度で要介護2以上に認定されると、通常の保険金に加えて介護保険金も受け取れるようになっています。このような2つの仕組みを持ち、資産と介護の両方を得られる保険となっています。

保険期間中には要介護2と診断されれば介護保険金を受け取れる

うえで少し解説しましたが、契約から4年目~10年目に公的介護保険制度で要介護2以上と認定されると、通常の保険金に加えて「基本介護保険金」が上乗せされ支払われます。

この保険では契約時の告知項目が2つあり

- 要介護・要支援を申請しているか

- 認知症・軽度認知症と診断されたことがあるか

をクリアする必要があります。

公的介護保険制度の要介護認定2以上とは、軽度の介護を必要とする状態で要介護・要支援が必要な人の約半数が、要介護2以上と言われています。

ですので、この介護保障も理に適っていると言えるでしょう。

ちなみに介護保険金に関しては、非課税だというのも嬉しいポイントです。

メットライフ生命「ライフインベスト」の評判からデメリットや特徴を徹底解説!

介護保険金の支払いがなければ保険金が受け取れる

4年目~10年目に要介護2以上と認定されると、通常の保険金にプラスして基本介護保険金が受け取れると解説しました。

しかし要介護2以上でなければ、基本介護保険金が受け取れず損をした気がしてしまう人もいるのではないでしょうか。

しかし介護保障のほかにも資産運用もしているので、介護保険金の支払いがなくても保険金が受け取れます。

介護保障だけでなく外貨建て一時金終身保険の2面性があるので、介護状態にならなくても保険金を受け取れる安心の保険となっています。

一定期間たつと基準利率で運用されて資産運用に役立てられる

一定期間経つと利率で運用されて資産運用に役立てられます。

第一保険期間・第二保険期間を過ぎると、基準利率計算基準日以降を第三保険期間になります。

その期間を超えると基準利率で運用されることとなり、米ドル建てで安定して資産を増やしていけるのもことの保険の特徴です。

基準利率は10年ごとに見直されることも知っておきましょう。

保険金の受取方法は全部で3パターンから選択できる

メットライフ生命「ウェルスデザイン」の保険金を受け取る方法は、一括受取・年金受取・一部を一括受取で残りを年金受取の3つの方法から選択可能です。

資産運用によって得た保険金の使用用途は自由なので、3つの方法の中から老後のライフスタイルやマネープランに合わせて自由に決めて活用してください。

このような活用方法の広さと受け取り方法を選べるのも、大きな特徴となっています。

メットライフ生命「ガードエックス」の評判からデメリットや特徴を徹底解説!

メットライフ生命「ウェルスデザイン」の2つのデメリット

ここまではメットライフ生命「ウェルスデザイン」の4つの特徴を解説しました。

外貨建て一時払い終身保険でありながら、介護保障もついている2面性をもつ保険となっています。

第二保険期間は、保障が特に充実しており、4年目~10年目の間に公的介護保険制度の要介護2以上に認定されると、基本介護保険金が保険金に上乗せされて支払われます。

介護保険だけでなく外貨建て一時払い終身保険もあるので、介護保険金を受け取れなくてもしっかり資産運用で増えた保険金が受け取れるなどの安心の特徴のある保険でした。

しかしこのような外貨建て保険には、知っておくべきリスクやデメリットもあり知っておかないと、資産が減ってしまうなどの後悔に繋がる可能性があります。

デメリットについても勉強し、契約するようにしましょう。

外貨建ての保険なので為替リスクが付きまとう

メットライフ生命「ウェルスデザイン」は、外貨建て終身保険なので為替リスクがあることを知っておきましょう。

外貨建て終身保険では、保険料払込や運用・保険金や解約返戻金などすべて米ドルにて支払いがされます。

そのため為替が大きく影響します。保険金や解約返戻金を受け取る時は、円安ドル高のときに受け取るほうが円高ドル安のときよりも、円に換金する際に多くのお金を受け取れます。

逆に保険料払込時は、円安ドル高のときのほうが支払う金額が少なく得をします。

為替リスクがあることはしっかりと理解したうえで、適切な時期に保険金を受け取れるように見極めることが大切です。

予定利率が低い

予定利率が低いこともデメリットの一つです。

2020年6月1日時点で、1.17%となっています。他社でもこのような利率になっているので、この保険だけのデメリットというわけではありません。

そもそも予定利率とは、どれくらいの利回りで運用できるのかを予測して決めているものです。

予定利率が高いと運用益も高いことが予想されますが、低いとあまり期待できない可能性も出てきます。

ドル建て保険で予定利率が低いと、リスクの方が高く感じてしまうことを知っておきましょう。

ドル建ての保険に加入するときの注意点

老後の資産形成をしようと、ドル建ての保険を選ぶ人も多いかもしれませんが加入はリスクが高く、商品をよく理解したうえで契約しなくてはいけません。

注意点を知らずに契約してしまうと、思わぬことで損をしてしまう可能性もあります。

ここではドル建ての保険に加入するときの注意点を解説します。

支払いを円ですると為替手数料がかかる

保険料支払いや保険金・解約返戻金の支払いを円ですると、為替手数料がかかることにも注意が必要です。

ドル建てで運用することで、日本円で運用するよりも高い運用益が期待できます。

しかし運用益の出た資産を運用するためには、円に代える必要があります。

大きな金額ではありませんが、為替手数料などの手数料がかかることは知っておくべき事項です。

事前に為替知識を付けておく

メットライフ生命「ウェルスデザイン」のようなドル建て保険を契約する際には、必ず事前に為替知識を付けておきましょう。

為替や運用に関する最低限の知識を付けておかないと、解約するタイミングを見極めるのが難しく、損する可能性もあります。

もちろんわからないことを営業に相談するのも良いですが、事前に自分でも知識を付けておくことも大切です。

複数の保険を比較して検討する

ドル建ての保険はさまざまな保険会社から販売されています。

複数のドル建ての保険を比較検討してから加入をしましょう。

ドル建ての保険それぞれ特徴が異なり、将来の目的によって選ぶのと良いでしょう。

大切な資産を預けるので一つを見てすぐに決めてしまうのではなく、じっくり知識を付けてから複数を比較検討し決めましょう。

ドル建て保険を契約するなら保険のプロに相談してみよう

終身医療保険を契約するときには、保険ショップなどにいる「保険のプロ」に相談するのがおすすめです。

保険のプロは、保険の知識だけでなくお金の知識を持つファイナンシャルプランナーの資格を持つ人もいます。

そのような保険のプロに、家計状況やマネープラン・老後のライフプランを相談すると、最適な保険を提案してくれます。

このようなプロに相談すると、スムーズに保険選びができるのではないでしょうか。

メットライフ生命「ウェルスデザイン」の特徴を知って加入すべきか判断しよう

メットライフ生命「ウェルスデザイン」の特徴やデメリットを解説しました。

老後の資産形成をするためのドル建て終身保険と介護保障の両方の特徴がある保険です。

資産形成と同時に備えられるので、介護にも老後の生活も安心です。

しかしドル建て保険のリスクもあり、しっかりと事前に知識を付けてから契約することが大切です。

特徴とデメリットの両方を比較し加入判断をしましょう。