明治安田生命「じぶんの積立」は、いつ解約しても返戻率が100%を超える積立保険です。

月々5000円と手ごろな金額から積立できるので、教育資金や結婚資金・旅行資金など幅広く活用できるのが魅力です。

貯蓄をしながら生命保険料控除を受けられるので、節税にもなる特徴があります。

そこでこの記事では、明治安田生命「じぶんの積立」の特徴とデメリットをわかりやすく解説します。

明治安田生命「年金かけはし」の評判からデメリットや特徴を徹底解説!

明治安田生命で保険を解約したら加入者側にペナルティはある?徹底解説

目次

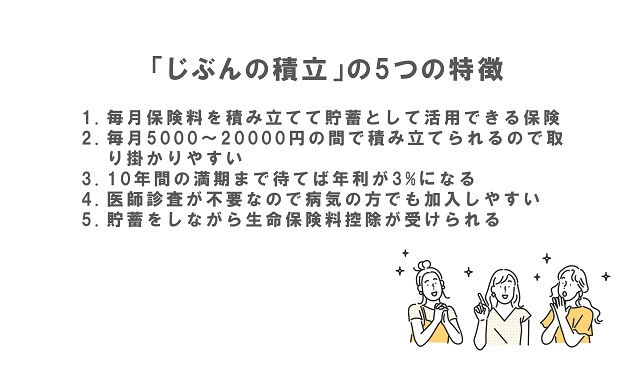

明治安田生命「じぶんの積立」の5つの特徴

毎月大きな金額を積立保険に回すのは難しいけど、ちょっとした旅行費用や結婚資金・教育費用を無理なく積み立てたい!そんな人におすすめなのが、明治安田生命「じぶんの積立」です。

契約は18歳以上からとなっており、被保険者は満6歳~65歳となっています。

さらに保険料払込期間は5年、満期は10年と子どもの教育費用や結婚資金を目的にするには最適な保険の一つです。

これ以外にもさまざまな特徴があります。ここでは明治安田生命「じぶんの積立」の5つの特徴を解説します。

毎月保険料を積み立てて貯蓄として活用できる保険

明治安田生命「じぶんの積立」は、毎月保険料を積み立てて貯蓄として活用できる保険です。

いつ解約しても返戻率が100%を超えるため、貯蓄のように積み立てられ満期を超えれば支払った以上のお金を受け取れます。

毎月自分で貯蓄するのが難しいという人でも、保険料として支払い勝手に積み立てられていくので、確実に貯金ができるのが最大のメリットでしょう。

貯めたお金の使い方は、子どもの教育費用や結婚資金、家族や友人との旅行など幅広く活用できます。

無理なく確実に貯蓄できるのは、嬉しい特徴です。

毎月5000~20000円の間で積み立てられるので取り掛かりやすい

「じぶんの積立」は、1口5000円を最大4口20000円まで毎月積み立てられます。毎月5000円と比較的安い金額から積み立てられるので、気軽に始められる積立保険の一つとなっています。

20000円は無理でも5000円なら無理なく積み立てられるなど、その人の家計の状に合わせやすいのも始めやすい理由の一つでしょう。ただし途中増額はできないため、増額したい場合には新たな契約が必要となります。解約後3年は同じ契約者では契約できませんが、契約者を変えれば契約は可能となっています。

10年間の満期まで待てば年利が3%になる

「じぶんの積立」最大の魅力は、いつ解約しても返戻率が100%を超えることです。

経過年数によって返戻率は変わり、3年~5年で返戻率100%。

7年で101.3%、10年経つと103%になります。この保険は、5年で払込を終了し10年で満期を迎えます。

もちろん3年で解約しても返戻率は100%なので、支払った保険料はしっかり返ってきますが、10年間の満期を待って解約すれば、103%の返戻率で受け取れます。

毎月20000円の積立をすると保険料払込総額は120万円ですが、10年間の満期を待つと返戻金は1,236,000円となり、36,000円多く受け取れることになります。

銀行で預けていても年利が3%になることは現在ありません。

そのため銀行に預けるよりも効率よく貯金できる保険となっています。

医師診査が不要なので病気の方でも加入しやすい

保険に加入するときには、健康に関する告知が必要なものも多くあります。

健康に不安がある方だと、この告知状況によっては契約を断られてしまう可能性もあります。

しかし「じぶんの積立」には健康に関する告知や医師の診査が不要なので、健康に不安がある人や病気の方でも加入できるのは特徴の一つです。

「じぶんの積立」には医師の診査などは必要ないですが、災害死亡給付金と死亡給付金がついているので、万一のときにも少し安心です。

ちなみに災害死亡給付金は、既払い保険料の110%で死亡給付金既払い保険料と同額もしくは、死亡日の積立金相当額となりますので、一般的な死亡保険金よりも少なくはなってしまいます。

しかしこのような保障がついているのも、自分で銀行に預け貯蓄するよりもメリットな部分です。

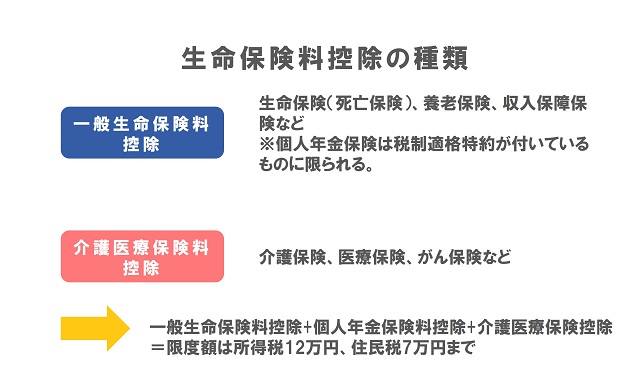

貯蓄をしながら生命保険料控除が受けられる

明治安田生命「じぶんの積立」に加入するメリットの一つとして、貯蓄しながら生命保険料控除をうけられることがあげられます。

生命保険料控除とは、1年間に支払った保険料に応じて所得税と住民税が控除される税制度のことです。

この対象となる保険料の中に「じぶんの積立」が含まれるので、契約者は控除を受けられるのです。

受けられる控除の金額は支払った金額によって変わりますが、住民税で最大28000円・所得税で最大40000円となっています。

生命保険料控除には、

- 一般生命保険料

- 介護医療保険料

- 個人年金保険料

があり「じぶんの積立」は、一般生命保険料に含まれます。

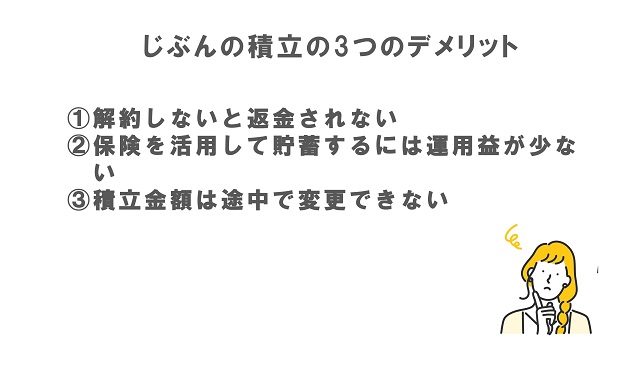

明治安田生命「じぶんの積立」の3つのデメリット

明治安田生命「じぶんの積立」の特徴を5つ紹介しました。

毎月5000円からと気軽に始められ活用の幅が広いとして、評価を得ています。

ただ積み立てるだけでなく、返戻率がいつ解約しても100%を超えることで損がないことも安心できるポイントです。

さらに死亡保障や災害死亡保障もついていることから、万一でも活用できる安心感もあります。

このような特徴から明治安田生命「じぶんの積立」に加入を検討している人もいるでしょう。

しかしこの保険にもデメリットがあります。

デメリットについてもしっかり確認してから契約しないと、思っていたのと違うと後悔に繋がる可能性があります。

ここでデメリットについても理解を深めておきましょう。

解約しないと返金されない

明治安田生命「じぶんの積立」は、解約して初めて返金される保険です。

解約手続きを踏まないと返金されないので、お金が必要なタイミングで気軽にお金を受け取れません。

せっかく貯めていても必要なときにすぐにお金を受け取れないのは、デメリットに感じる人もいるでしょう。

貯めたお金を返金したい場合には、解約手続きが必要だということを覚えておきましょう。

保険を活用して貯蓄するには運用益が少ない

保険を活用し貯蓄する保険は、この保険以外にも外貨建て終身保険などがあります。

それらと比べると、運用益が少なく貯蓄額を大きく増やすことはできません。

この保険は毎月決まった保険料を支払い確実に積みたて、年利3%の利益を得る安定しているのがメリットです。

保険を使い貯蓄していく保険には、保険料をもとに運用し利益を分配しながら資産を増やしていくことをメリットとしている商品もありますが、こちらには当然リスクもつきます。

運用益は少ないですが、確実に損をしないことをメリットとするか、大きな運用益を期待するかは考え方によって異なるので、最適なものを選ぶとよいでしょう。

ここでは「じぶんの積立」が大きな運用益が期待できないことを知っておきましょう。

積立金額は途中で変更できない

先ほども少しお話しましたが「じぶんの積立」では、毎月の積立金額は途中で変更できません。

そのため積立金額を増やしたい場合には、新たに契約を結ぶ必要があります。

積立金額は、毎月5000円~20000円となっていますが、これは被保険者1人に対しての限度なので被保険者が変わればさらに20000円までと見立てることが可能です。

子どもが2人いればそれぞれを被保険者に積み立てられます。

途中で変更できないことを覚えておき、最初に必要な積立金額で契約するようにしましょう。

貯蓄型保険以外で貯蓄をする3つの方法

「じぶんの積立」のように貯蓄型保険以外にも、貯蓄する選択肢はあります。

「じぶんの積立」のように少ない保険料で積み立てるものでは、ちょっとした子どもの費用や旅行費用などを目的にすることが適当ですが、老後資金など大きな金額を貯蓄しようと思ったら別の方法を検討する必要があります。

このように目的や活用方法に合わせて貯蓄方法を選択することが大切です。ここでは、貯蓄型保険以外の方法を3つ紹介します。

銀行口座への預金

自分で貯蓄できる自制心のある人は、銀行口座を使い預金する方法も良いでしょう。

この方法のメリットは、元本割れが起きないことでしょう。

元本割れとは、それまで支払った金額よりも受け取る金額が少なくなってしまうことですが、自分で銀行口座を使い預金をすることでその心配は少なくなります。

しかし利回りは低く預けた金額よりも大きく増えることはなく、むしろ貯めたままの金額がそのままとなります。

増えなくても確実に貯め必要な時に自由に使いたい人には、この方法がおすすめです。

投資信託を利用する

2つ目は投資信託を利用する方法です。

投資信託とは、集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用し運用成果が投資した人それぞれの投資額に応じて分配される仕組みの金融商品です。

投資信託の運用益は市場状況によっても変動するので、大きく利益を延ばすこともありますが、逆に大きく投資額を下回る可能性もあります。

このようなリスクもあることを理解する必要があります。

リスクを把握して外貨建て終身保険を契約する

3つ目は、外貨建て終身保険を活用する方法です。

外貨建て終身保険は、払い込んだ保険料を外貨で運用し得た利益を分配する保険のことです。

日本円よりも比較的高い金利の外貨で運用することで、円で運用したときよりも資産を大きく成長期待できます。

ただし外貨建てなので保険金や解約返戻金が外貨で支払われるため、円に両替する際に為替市場の影響を受けます。

これが外貨建て終身保険のデメリットです。

しかし終身保険としての保障もついているため、老後資金形成など大きな資金を貯めたい人には、リスクを把握したうえで契約するのはおすすめです。

加入で不安ならお金のプロに相談してみよう

貯蓄や老後資金の形成方法など、お金に関することで不安があればお金のプロに相談するのもおすすめの方法です。

お金のプロは、ファイナンシャルプランナーなど専門知識や資格を持っており、保険相談窓口などで無料で相談に乗ってくれる人です。

家計の見直しやこれからのマネープランを含めお金に関するさまざまな相談できるので、不安があれば疑問を解決するようにしましょう。

【2021最新版】オンライン保険相談のおすすめ人気ランキングTOP7

明治安田生命「じぶんの積立」の特徴を知って加入すべきか判断しよう

明治安田生命「じぶんの積立」の特徴とデメリットを解説しました。

毎月5000円から始められる手軽さが魅力の商品です。しかもいつ解約しても返戻率が100%を下回ることがないので、確実に貯蓄できるのが大きな特徴です。

しかし運用益が大きくないや積立金額を変更できないなど、デメリットもありました。

特徴だけでなくデメリットも理解してから加入の判断をするようにしましょう。