明治安田生命「認知症ケアMCIプラス」は、認知症を保障する終身医療保険です。

軽度の認知症から保障の対象となっており、認知症リスクに備えられることで人気となっています。

人生100年時代と呼ばれ長生きできる時代になりましたが、健康で長生きできると限りません。

認知症も高齢者に多く介護費用など金銭的な負担が家族にかかり備えることが大切です。

そこでこの記事では「認知症ケアMCIプラス」の特徴とデメリットを解説します。

目次

明治安田生命「認知症ケアMCIプラス」の4つの特徴

明治安田生命「認知症ケアMCIプラス」は、軽度の認知症から保障の対象となる終身医療保険です。

認知症とは、脳の病気や障害によって認知機能が低下することで日常生活を送るのに支障をきたす病気のことです。

現在高齢者の7人に1人は認知症とも言われていて、今後も患者数が増えていく事が予想されています。

このような状況を受け認知症を保障する保険は、さまざまな保険会社で販売されていますが、その症状の度合いによって支給判断がされ中には要介護認定を必要とするものもあります。

「認知症ケアMCIプラス」では、軽度の認知症から保障の対象となっておりこのような保険は多くは存在しない貴重な保険です。

ここでは、明治安田生命「認知症ケアMCIプラス」の特徴を解説します。

軽度認知障害と診断判定されれば保険金がもらえる

明治安田生命「認知症ケアMCIプラス」の大きな特徴は、軽度の認知症でも保障の対象となることです。

認知症を対象とした保険は他の生命保険会社で販売されていますが、認知症の診断が確定したら・要介護1以上など支払い条件を厳しくしている保険がほとんどです。

しかし「認知症ケアMCIプラス」では、軽度認知障害と診断判定されると保険金を受け取れる特約を付けられるため、他の保険よりも支払い条件が優しくなっています。

支払い条件は「生まれて初めて軽度認知障害と診断確定もしくは生まれて初めて所定の認知症と診断確定された場合」となっています。

軽度認知障害とは、認知症一歩手前でMCI(Mild Cognitive Impairment)とも呼ばれます。

軽い記憶障害などはありますが、まだまだ症状は軽く正常な時間も多く日常生活に問題がない状態のことを指します。

このような軽度認知障害状態では、保障の対象から外れる保険も多くありますが「認知症ケアMCIプラス」では、保障の対象となるので早くから備えられる保険となっています。

明治安田生命「年金かけはし」の評判からデメリットや特徴を徹底解説!

器質性認知症と診断されると認知症保険金が受け取れる

「認知症ケアMCIプラス」では、器質性認知症と診断されると保険金が受け取れることになっています。

器質性認知症とは、アルツハイマー型認知症・脳血管性認知症・レビー小体型認知症・前頭側頭型認知症などが含まれます。

認知症終身保障特約をつけておくと「生まれて初めて器質性認知症と診断確定され、かつ公的介護保険制度により要介護1以上と認定された時」の条件を満たすと保険金を受け取れるようになっています。

高齢者の多くがこの器質性認知症であることが多く長引く介護で費用負担に、この保険で備えておく意味は十分にあるのではないでしょうか。

日帰り入院から一時金を受け取れる

明治安田生命「認知症ケアMCIプラス」では、日帰り入院から一時金を受け取れその基準額は、6万・10万・15万・20万から最適な保障を選べます。

日帰り入院から保障対象なので、治療費以外に活用できるのが安心です。

加えて入院が長引いても安心できるよう、1入院最大5回まで30日ごとに給付を受けられ、退院後同じ疾病で入院しても30日経過していれば新たな入院として、さらに給付が受けられる充実の保障内容となっています。

日帰り入院から入退院を繰り返すような場合まで保障されているのは、認知症のような症状の疾病にはとても安心なのではないでしょうか。

手術・がん治療・先進医療にも対応できる

「認知症ケアMCIプラス」は、入院だけでなく病気やケガによる手術や、放射線治療でも給付金を受けられる保障がついています。

手術では1回につき5万円、放射線治療では1回につき10万円を60日に1回を限度に、回数無制限で給付が受けられます。

さらに先進医療技術に係った金額と同額を受け取れる先進医療給付特約を付けられるので、先進医療が必要な状態になっても安心です。

限度額は通算2000万円と一般的な先進医療特約と同額になっており、充実の内容と言えるでしょう。

認知症による入院だけでなく、手術やがんなど幅広く保障対象となっているので、高齢者には安心できる内容となっています。

明治安田生命「認知症ケアMCIプラス」の2つのデメリット

明治安田生命「認知症ケアMCIプラス」の特徴を4つ解説しました。

現在でも7人に1人が認知症とも呼ばれ、今後もその数が増えることが予想されているので、早くから備えておきたい人にとって「認知症ケアMCIプラス」は魅力の多い商品と感じるでしょう。しかし「認知症ケアMCIプラス」には、デメリットもあります。

このデメリットを知らずに契約すると、給付対象と思っていたのに実際は違ったなど、必要な時に保険金を受け取れない可能性もあり注意が必要です。

この保険のデメリットも把握し、万一でも困らないようにしておくことが大切です。

ここでは明治安田生命「認知症ケアMCIプラス」のデメリットを解説します。

介護保障分と医療保障分をセットにする必要がある

明治安田生命「認知症ケアMCIプラス」は、軽度認知障害から保障対象となることが大きな特徴と解説しました。

認知症に備えたい人にとって、このような保障に魅力を感じ契約をする人もいるでしょう。

しかしここで注意が必要なのが、介護保障分と医療保障分を遷都にする必要があるということです。

主契約は入院や手術に関する保障となっており、認知症に関する保障が必要なのであれば、特約を付けることになります。

認知症に関する保障は主契約ではないことを理解しておきましょう。

ただ医療保障と同時に介護保障も一緒にできる保険なので、高齢者にとって非常に加入意味のある保険と感じる人が多いのではないでしょうか。

公的制度の要介護認定条件を満たす必要がある

「認知症ケアMCIプラス」では、認知症を発症すると最大1000万円の保険金を受け取れます。

これくらいあれば介護に備える家族にとってもさまざまな介護サービスを活用できるので、負担を減らせるでしょう。

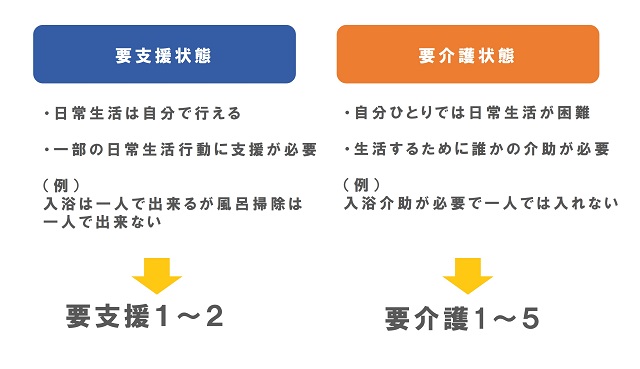

しかしこの保険金を受け取るためには「生まれて初めて器質性認知症と診断確定され、かつ公的介護保険制度に基づき、要介護1以上の状態と認定され、その認定の有効期間中である時」の条件を満たす必要があります。

中でも公的介護保険制度の要介護認定を満たす必要があることを忘れてはいけません。

医師により「器質性認知症」と診断確定されても、公的介護保険制度で要介護1以上の認定がされなければ、保険金を受け取ることはできません。

認知症になったらすぐに受け取れるというわけでなく、要介護1(食事や排泄など日常生活の基本的なことは自力でできるものの、負担の大きい家事など部分的な支援が必要な状態)にならないといけないことを理解しておきましょう。

このことを理解しておかないと、受け取れると思った時に保険金が下りない事態にもなってしまいますので注意してください。

認知症保険を契約するときの注意点

認知症保険は、明治安田生命以外にもさまざまな保険会社から販売されています。認知症は誰にでも起こり得る疾患です。

認知症介護は長くなることも多く、いろいろな介護サービスをうまく活用しながら介護をしていくことが、介護者にとっても必要なことです。しかし公的介護制度による負担には介護度によって限度額が設けられており、自己負担を強いられるサービスも多くあります。

介護してくれる人の体力や金銭の負担を減らすためにも、なるべく自分で認知症備えたいと考える人も多くいるのではないでしょうか。

ここでは、認知症保険を契約するときの注意点について解説します。

後悔しない保険選びをするための注意点をしっかりと確認しておきましょう。

契約可能年齢と保障期間をチェックしておく

認知症保険を契約する際は、契約可能年齢と保障期間をチェックしましょう。

公的介護保険の加入は40歳からとなっており、認知症保険もこれ以降が契約可能年齢となっている保険が多数です。

認知症の場合、年齢が上がるとリスクも上がりますが多くが高齢者となっているので、契約可能年齢になってから検討し契約しても問題ないでしょう。

さらにもう一つ、保障期間もチェックしておくことが大切です。いつ認知症になるかわかりません。

保障期間がなるべく長くなっているもの終身のものを選ぶと万一のときでも安心です。

保障期間についても必ず確認して置くようにしてください。

保険料は支払える範囲かをチェックしておく

認知症保険を契約するときは、保険料が継続して支払える範囲かどうかも重要なチェックポイントです。

特に仕事を退職し年金で暮らすなど家計状況が変化しても、支払いが続けられるかどうかをきちんと計算してく必要があります。

働いている時は問題なく支払えていても、退職により家計状況が変化し支払いがきつくなってしまうと、保険を継続できず解約することにも繋がってしまいます。

そうなると認知症に備えることがしにくくなり不安になるでしょう。

家計状況に変化があっても支払っていけるような保険料に設定し、契約することが大切です。

公的介護保険制度を利用できるかをチェックしておく

公的介護保険制度で利用できる部分もチェックしておきましょう。

公的介護保険制度は、介護が必要となった場合に介護サービスを受けられる社会保険制度のことです。

40歳以上の人が被保険権者となり毎月保険料を納め、必要な時に原則1割の自己負担でサービスを受けられます。

このような公的介護保険制度を活用すれば、自己負担が少なく介護サービスを受けられるので、これ以外の部分で認知症保険を活用し保障を付けると無駄なく保険に加入できます。

公的介護保険制度についても、認知症保険と合わせてチェックしておきましょう。

加入で不安なら保険のプロに相談してみよう

認知症保険に加入するときに不安があれば保険のプロに相談してみるのも有効な手段の一つです。

保険相談窓口などにいる保険のプロは、相談に来た人のライフプランや家計の状況から、最適な認知症保険を提案してくれます。

またその保険の特徴やデメリットも偏ることなく教えてくれるので、不安なことがあれば相談してから契約すると安心できるでしょう。

【2021最新版】オンライン保険相談のおすすめ人気ランキングTOP7

明治安田生命「認知症ケアMCIプラス」の特徴を知って加入すべきか判断しよう

明治安田生命「認知症ケアMCIプラス」の特徴やデメリットを中心に解説しました。

今後も増加が予想される認知症に備えるために作られた「認知症ケアMCIプラス」には、多くの人の関心が集まっています。

軽度認知障害から保障されるなど、軽度のうちから保険金を活用できる保険ですが、デメリットもありました。

この保険の特徴だけでなくデメリットも理解し、加入判断し認知症に備えましょう。