自宅を購入した時に加入する火災保険は、年間で保険料を支払っていきます。

敷地が広いほど火災保険の補償範囲が広がりますので、保険料も高くなっていきますよね。

そして契約の際に火災保険の担当者から、免責金額をいくらに設定すべきかを確認されることがあります。

実は火災保険にも自動車保険と同様に、免責金額を設定して保険料の割引を受けられるケースもあるのです。

しかし自動車保険よりも火災保険は補償される災害の数が多いため、安易に決めてしまうと後から必要額の保険金がもらえないこともあるのです。

今回は火災保険における免責金額や、免責金額を設定するときの注意点について、徹底的に解説していきます。

火災保険では加入時に免責金額を決める必要がある

火災保険では自動車保険と同様に、保険会社の定めている範囲の中から免責金額を設定する必要があります。

もちろん設定しなくても済む場合がありますが、保険料の割引を受けられますので多くの人が提案に応じて設定することになります。

免責金額についての詳細は、以下の通りです。

保険金に対する自己負担分のこと

免責金額とは一言に言ってしまえば、保険金に対する自己負担分のことを指します。

災害が発生してしまうのは自然現象が絡んでいるため、皆さんに過失がないことがほとんどです。

しかし保険会社が発生する災害に対して、すべて保険金を支払っていては、保険会社の経営が成り立たなくなってしまいます。

保険会社の補償する範囲を決める目的で、免責金額を設定しているのです。

免責金額の決定方式は2パターンある

免責金額の決定方式は、以下の2パターンあります。

フランチャイズ方式

免責金額におけるフランチャイズ方式とは、免責金額を設定しないで発生した損害に対して、保険金額を全額支払う方式のことを指します。

免責金額が差し引かれないので、自己負担をうけたくない人におすすめの方式であるといえます。

エクセス方式

エクセス方式とは、あらかじめ設定されている免責金額以下の保険金請求に対しては支払いを行わず、超過する金額の請求がある場合には免責金額を差し引いた金額を支給する方式です。

免責金額があらかじめ設定されている以上、自己負担分の金額に関しては自分で対応できると考えられるため、保険会社は支払いに応じないことになっています。

最近ではエクセス方式を取っているところが多いとされています。

免責金額を高くすると保険料が安くなる

火災保険では設定した免責金額の金額に応じて、保険料が安くなるシステムを取っています。

加入者が負担する免責金額が多くなると、その分保険会社の負担する分が少なくなりますので、補償分を差し引いてくれるのです。

もちろん設定できる免責金額には上限がありますが、毎月のお財布事情と相談して、保険料を安くしたいのであれば免責金額を高めに設定するといいでしょう。

火災保険金には税金はかかる?自然災害後の保険金課税について徹底解説

火災保険の免責金額を決める時の注意点

火災保険の免責金額は高く設定することで、毎月の皆さんの負担が軽減される制度です。

しかし目の前の安さに取らわれて、安直に決めてしまうことで後から後悔するケースも実際にあります。

免責金額を設定するときの注意点は、以下の通りです。

- 免責金額は保険会社によって異なる

- 高く設定しすぎると必要な時に利用できない

- ハザードマップを参考に免責金額を決める

以下で詳しく解説していきます。

免責金額は保険会社によって異なる

免責金額は保険会社によって異なるため、契約したい補償に加えて免責金額も調べておくことをおすすめします。

免責金額は保険会社と皆さんの間の取り決めですので、保険会社が独自で範囲を設定することが可能です。

数千円単位で出来るとこから数万円で設定できるところもあります。

各保険会社の免責金額の内容をチェックして、皆さんの身の丈に合った契約内容を探してみてください。

高く設定しすぎると必要な時に利用できない

最近の火災保険ではエクセス方式を取っていることが多く、免責金額以下の保険金請求には応じてくれないことが多いです。

免責金額を高く設定しすぎてしまうと、相殺される金額の幅がせまくなってしまいます。

ご存じの方も居るでしょうが、火災保険は契約内容によっては火災だけではなく自宅内で発生した損害についても、補償対象になることがあります。

実際に子どもが勝手にやってしまった落書きに関しても、申請をすれば保険金の請求が通ることがあります。

しかし免責金額以内で収まる修理額の場合、せっかくの補償を使えない事態になります。

実際に使いそうな補償内容を確認して、最低限の免責金額に抑えておくことをおすすめします。

ハザードマップを参考に免責金額を決める

火災保険は自然災害にもオールマイティに対応できる保険です。

免責金額を決めるときは、地域の自然災害発生件数を確認して、火災保険を利用しそうな災害が起こる頻度をチェックしておきましょう。

自治体の公式サイトを確認してみると、ハザードマップが確認できます。

水害の発生確率などをチェックしてから、免責金額を決定するようにしましょう。

免責金額以外で火災保険の保険料を安くするためのポイント

免責金額の設定次第では保険料を安くできる火災保険ですが、免責金額以外でも保険金を安くできないかと考える方も多いでしょう。

免責金額以外で火災保険の保険料を安くするには、以下2つのポイントを試してみてください。

複数の保険会社の商品を比較検討する

複数の保険会社の商品を比較検討して、見積もりを取ってから加入しましょう。

保険会社によってカスタマイズできる商品も異なりますし、設定されている保険料も異なります。

自宅につけたい火災保険の条件を入力して、複数の商品を比較検討してみてください。

比較検討してみることで、検討していなかった保険会社でもいいプランを見つけられる可能性があります。

災害リスクに応じて補償をカスタマイズする

災害リスクに応じて補償をカスタマイズすることで、保険料を削減することもできます。

例えば近くに川がない地域では水害リスクが低くなりますし、台風が上陸したことのない地域では風災の補償を付ける必要性がありません。

補償を外すことで保険会社の担保する範囲がせまくなりますので、保険料を引き下げることも可能です。

当たり前のことですが補償を外してしまうことで、万が一イレギュラーで市街が発生した時には保険金は請求できませんので注意が必要です。

注意!火災保険には免責事項も存在する

火災保険の免責金額に似た名前で、契約上には免責事項という項目も存在します。

免責金額が加入者の一部の自己負担で補償が受けられるのに対して、火災保険の請求後の調査で下記の免責事項に該当すると判断されてしまうと、保険金が1円も支払われなくなってしまいます。

契約時に案内されるものの、意外と忘れてしまっていることが多いのが現状です。

一般的な免責事項は以下の通りです。

- 損害の原因に経年劣化が認められる

- 火災の原因に重過失が認められる

- 故意の事故による損害

- 地震・津波・噴火による災害

以下で詳細を解説していきます。

損害の原因に経年劣化が認められる

火災保険に保険金請求した損害の原因に、経年劣化が認められる場合には保険金がおりません。

物体は完成した直後からすぐに劣化が始まっていきます。

自宅も住んでいれば毎日劣化していきますので、壊れやすくなっていきます。

例えば自宅の屋根が経年劣化で壊れていたものを、台風による損害として請求したとしても、災害との因果関係が認められないため請求が却下されてしまいます。

物の経年劣化まで火災保険会社が補償範囲に含めてしまうと、加入者全員の所有物を保険会社が修理・買いなおしをしなくてはなりません。

火災保険会社の負担を軽減する目的で、経年劣化は免責事項に含まれているのです。

火災の原因に重過失が認められる

火災保険会社に対して請求した火災の原因に、重過失が認められた場合も免責事項に該当となり、保険金は支払われません。

火災が発生する原因には、てんぷら油の放置や寝たばこなどがあります。

契約者本人の注意不足で発生した火災は、本人が責任を持って償う必要があります。

現場検証の中で火元が判明し、消防署による原因追及が行われた結果、皆さんに重過失があると認められてしまった場合には、保険金は支払われません。

故意の事故による損害

自宅で故意の事故による損害が発生し、火災保険会社に請求したとしても免責事項に当てはまるため、補償を受けられません。

実は火災保険では保険金を受け取った後は、保険金の利用目的を制限されることはありません。

受け取った保険金を一時的に他の事に利用しても、火災保険会社は追及できませんので、自由に使えるお金として活用してしまう人もいます。

中には保険金を目当てにして故意に事故をおこして、保険金をだまし取ろうとする人もいるのです。

加入者から支払われている保険料で成立しているため、詐欺を未然に防ぐ目的で、故意の事故による損害は補償対象外になるのです。

地震・津波・噴火による災害

火災保険は地震・津波・噴火による災害は補償対象外と設定しています。

日本は地震大国ですから、地震や津波が発生する確率が非常に高い国として知られています。

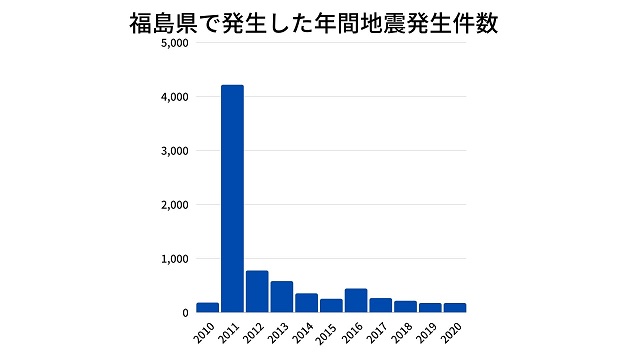

実際に地震の発生回数の多い福島県では、下記の通り年間で数百件以上もの地震が発生しています。

免責金額は更新のタイミングで変更可能

免責金額は一度設定したら変えることができないと思われがちですが、火災保険更新のタイミングで補償内容の変更とともに見直すことが可能です。

上述した通り火災保険会社によって、設定できる免責金額の幅が異なりますから、火災保険の更新のタイミングで他の会社に乗り換えてしまっても構いません。

ただし契約内容を変更するにあたって、確認事項が増える可能性もありますので、担当者に確認しながら手続きを進めていきましょう。

火災保険の免責金額を決めるならリスクを把握して総合的に考えよう

いかがでしたか?

火災保険を契約する際には免責金額を設定するケースが多く、設定した金額に応じて保険料の割引を受けられます。

ただし免責金額を高額に設定しすぎてしまうと、契約で利用できたはずの補償が免責金額で相殺されてしまいます。

リスクを把握して総合的に考えて、免責金額を設定するようにしましょう。