子どもの将来の進学のために加入する学資保険ですが、親御さん的には将来保険金を受け取ったときの税金も気になるところですよね。

学資保険は保険料を積み立てて将来受け取る保険金額になるまで運用していくものですから、お金がかかるタイミングで一気に課税されてしまっては生活がさらに苦しくなってしまうことが予想されます。

出来れば契約する段階でどの程度かかるのかを知っておきたい方も、多いのではないでしょうか?

実は学資保険の保険金に税金がかかるかは、受取人の種類によって異なるのです。

今回はこれから学資保険を契約する皆さんに向けて、どの受取人が税金がかかるのか、また税金のかかりにくい契約方法について徹底的に解説していきます。

赤ちゃんから学資保険を契約したい人向け!加入の注意点を徹底解説します

目次

学資保険に税金がかかるかは受取人の種類によって異なる

冒頭でも紹介した通り、学資保険に税金がかかるかは受取人の種類によって異なります。

具体的に言うと下記の2パターンに分かれることが多いです。

- 保険金の受取人=契約者なら所得税

- 保険金の受取人=契約者以外なら贈与税

詳細をそれぞれ詳しく解説していきます。

保険金の受取人=契約者なら所得税が課税される

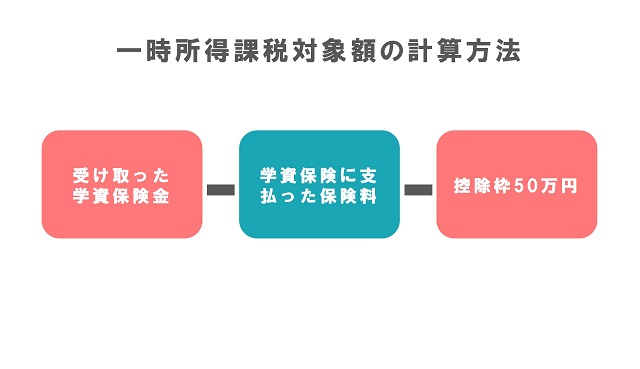

学資保険金の受取人が契約者と同じに設定されているのであれば、一時所得扱いになりますので所得税が加算されます。

ただし受け取った金額がすべて所得税の対象になるわけではありません。

実は一時所得で税金がかけられるのは、保険金から支払った保険料を差し引いた金額、つまり利益なのです。

学資保険は保険料を積み立てて一定期間まで保険会社が運用していきます。

つまり将来皆さんがもらえる保険金額の大半が、皆さんが知腹立った保険料で構成されているため、利益分は数十万円単位に収まることが多いのです。

また一時所得には50万円の特別控除枠が設けられています。

つまり仮に110万円の学資保険金を受け取ったとしても、保険料として80万円を支払っていれば利益は30万円になりますから、控除枠内に収まることで課税対象からは外れるのです。

保険金の受取人=契約者以外なら贈与税の対象になる

保険金の受取人が保険の契約者以外の場合なら、贈与税の対象になります。

贈与税は所得税とは異なり、学資保険金を手に入れるための予算は計上されていませんから、学資保険金全てが対象になります。

ただし贈与税にも110万円の控除枠が設定されていますので、控除枠を超えた分から課税されていくシステムです。

贈与税は基礎控除後の金額に応じて、税率が異なります。

| 基礎控除後の課税価格 | 200万円以下 | 400万円以下 | 600万円以下 | 1000万円以下 | 1500万円以下 | 3000万円以下 | 4500万円以下 | 4500万円以上 |

|---|---|---|---|---|---|---|---|---|

| 税率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | – | 10万円 | 30万円 | 90万円 | 190万円 | 265万円 | 415万円 | 640万円 |

(引用:国税庁公式HP)

つまり120万円の学資保険金を契約して、自分以外の人を受取人として指定した場合、控除額適用後の10万円に対して10%の課税がされることになるため1万円を税金として納めなければなりません。

上記税率が加算されていきますので、学資保険の保険金を多額で契約して自分以外の人を受取人にしていると、相手が実質的にもらえる金額が減ってしまいますので、注意が必要です。

税金を抑える学資保険の保険金受取のポイント

学資保険では同じくらいの保険金額で契約していても、学資保険の契約者と受取人の関係次第では支払う税金の金額に大きな差が出てしまうこともあります。

せっかく子どものために加入する学資保険ですから、出来るだけ税金がかからないようにしてあげたいですよね。

学資保険にかかる税金を抑える学資保険の保険金受取のポイントは、以下の通りです。

- 保険金の受取人は契約者に設定しておく

- 保険金の受取時期を分散させておく

- 祖父母から子どもに教育費として渡すなら一括贈与を活用する

- 学資保険の利益を50万円以内に抑えておく

以下で詳しく解説していきます。

保険金の受取人は契約者に設定しておく

学資保険を契約するときは、保険金の受取人は契約者に設定しておくことをおすすめします。

上述した通り、契約者=受取人でないと保険金に対して贈与税がかかることももちろんですが、契約者を別の人に設定しておくことでトラブルの発生原因になってしまうこともあります。

受取人に指定されている人が勝手に使い込んでしまったり、離婚後に元配偶者が勝手に契約を解除してしまうこともあります。

子どものために使いたいのであれば、契約者と保険金の受取人は同一にしておくことをおすすめします。

保険金の受取時期を分散させておく

他に加入している保険があるなら、保険金の受取時期を分散させておくことをおすすめします。

所得税や贈与税は年間単位で計算されますので、万が一控除枠内に入っていたとしても、他の保険金の受取時期と重なってしまうとどれだけ対処しても税金が発生してしまいます。

また保険金のほかにも下記の収入がある場合には、それぞれ合算されてしまいますので、注意が必要です。

祖父母から子どもに教育費として渡すなら一括贈与を活用する

祖父母から子供に対して教育費として孫に渡すのであれば、教育費の一括贈与を活用することをおすすめします。

教育費の一括贈与とは、30歳未満の人に対して、直径尊属である祖父母などから1500万円までの金額の贈与にかんしては、所定の手続きを踏めば非課税となる制度です。

金融機関に対して教育資金非課税申告書を提出することで、活用が可能です。

通常の講座ではなく教育資金をやり取りするための教育資金口座を開設する必要がありますが、受け取る側の贈与税の負担を軽減できることになります。

ただし受け取った金銭に関しては教育資金以外に利用することは認められていませんので、注意が必要です。

学資保険の利益を50万円以内に抑えておく

学資保険の利益を50万円以内に抑えておくことも、学資保険契約時には重要です。

上述した通り、受取人と契約者が同じ場合利益が50万円以下であれば控除枠が適用されます。

最近では学資保険の返礼率が低いからと、結果的に返戻率の高くなる外貨建ての保険を契約する家庭も増えています。

しかし利益率が高くなるにつれて支払う所得税も高くなっていきますので、注意が必要です。

学資保険の解約返戻金には課税されないことが多い

学資保険の契約を検討している人の中には、学資保険を万が一解約した時に発生する解約返戻期にも課税されるのではないかと不安に感じている方も居ることでしょう。

しかし学資保険では基本的に保険料払込期間中の解約に関しては、元本割れを引き起こすことがほとんどです。

元本割れを引き起こすということは、支払った保険料よりも手元に戻ってくる解約返戻金の金額が低いことになり、皆さんが損をしていることになります。

損益分に課税することはできませんから、学資保険を解約した時の返戻金は課税されることなく全額自分の手元に置くことが可能です。

これから学資保険を契約するならFPに相談してみよう

これから学資保険を契約しようと考えている皆さんは、一度お金の専門家で有るファイナンシャルプランナーに相談してみる事をおすすめします。

ファイナンシャルプランナーは、生活に関わるお金を計画的に使えるようにプランニングしてくれるプロです。

学資保険を契約する時点では、子どもはまだ赤ちゃんであることが多く、将来どんな進路に進むかが見当もつかないことが多いです。

ファイナンシャルプランナーは皆さんが計画的に教育費用を用意できるように、下記のアドバイスをしてくれます。

- 家計の状況からライフプランニングシートを作成してもらえる

- 適切な契約金額を教えてもらえる

- どの保険があっているかの提案を受けられる

以下で詳しく解説していきます。

家計の状況からライフプランニングシートを作成してもらえる

ファイナンシャルプランナーはみなさんの家計の状況を細かくヒアリングして、ライフプランニングシートを作成してくれます。

家族のライフステージやライフイベントを細かく記載しながら、将来どのタイミングで出費があるのかを計算してくれます。

子どもの大学進学にかかるお金や、家の購入にかかるお金等、貯金や金融資産を換算したうえで算出してくれるのです。

ライフプランニングシートをもとに将来設計を立てることが可能ですので、計画的にお金を使うことが可能になるのです。

適切な契約金額を教えてもらえる

ファイナンシャルプランナーからは、保険の適切な契約金額を教えてもらえるメリットもあります。

家計状況や家族構成からどの程度の保険金で契約すれば、出費に対応出来るのかを明確化してくれるのです。

また保険契約以外でも計画的に子どもの教育費を貯められるように対応してくれるので、安心です。

どの保険があっているかの提案を受けられる

ファイナンシャルプランナーの中には、どの保険が皆さんに合っているのかを提案できる人もいます。

学資保険は保健の種類が豊富なため、どの保険に加入するべきなのか判断がつかない方も多いことでしょう。

保険にどんな特徴があるのか、何時のタイミングで保険金や祝い金がもらえるのかもアドバイスしてくれます。

特に「かぞくの保険」は小さいお子さんがいても安心して相談できる体制が整っていますし、無料で対応してもらえるので困っている方は是非利用を検討してみてください。

学資保険の受取人は慎重に選んで贈与税・所得税がかからないようにしよう

いかがでしたか?

学資保険は利益分が50万円以下、あるいは契約者以外が受け取る場合は受取額が110万円以下で有れば税金がかからないシステムになっています。

契約者と受取人を同じにしておくと、税金がかかる可能性も低くなりますから、これから契約する皆さんは受取人は慎重に選ぶことをおすすめします。

また加入先で迷っている方は、FPに相談してみるとより生活水準に沿った、あるいは適切な金額の学資保険に加入できる可能性が高くなります。

分からないことは適宜専門家に聞いて、加入手続きを進めていきましょう。