子どもができたら将来どんな子供に育ってくれるか、行きたい進路に行かせてあげたいと思い始めることでしょう。

「最近だと大学進学もあるし、早めのうちに学費を用意しておきたい…」と考える方も多いでしょう。

しかし赤ちゃんのうちから学資保険に加入するのは早いかも…と加入に踏み切れないこともあります。

今回は赤ちゃんのうちから学資保険に加入するメリット・デメリットについて、徹底的に解説していきます。

目次

赤ちゃんのうちに学資保険を契約する4つのメリット

赤ちゃんのうちに学資保険を契約するメリットは、以下の4つです。

- 支払う保険料が安くなる

- 年齢制限前に加入できるので安心

- 計画的に将来の子どもの学費を用意できる

- 使い込む心配がない

以下で詳しく解説していきます。

支払う保険料が安くなる

学資保険は満期や祝い金で受け取りたい保険金に合わせて、契約していきます。

目標金額に到達して運用できる期間を確保する必要があるので、長期間の加入が必須になります。

つまり加入している期間が長いほど、一ヵ月に支払う保険料が安くなります。

子どもがまだ小さいとはいえ、人が一人増えるとなると生活用品やら食費やらで支出がかさみます。

学資保険は0歳から加入できる保険ですので、早めに加入しておくことで、ひと月当たりの保険料を抑えられますから経済的といえます。

年齢制限前に加入できるので安心

学資保険は0歳から加入できますが、小学校入学前までと加入年齢制限を設けているところもあります。

理由は、学資保険料の運用期間を確保できないためです。

上述した通り学資保険は、加入期間中に支払われた保険料を、保険会社が運用して目標の金額まで到達させようとします。

年齢制限がかかる前に加入できるので、確実に学資保険に加入できます。

計画的に将来の子どもの学費を用意できる

計画的に将来かかるであろう子供の学費を用意できます。

文部科学省が令和元年に行った学校基本調査によれば、高校進学後の進路で約75%もの人が、大学や専門・専修学校に進学しています。

大学は四年生と2年生がありますが、年間で最低でも60万円程度の学費がかかります。

また専門学校の場合私立が多かったり、実習費がかかるので、年間の学費が100万円を超えることもあります。

生活費や下宿代がかかることも想定すると、将来家庭の収入が増えるにしても見通しが立ちませんよね。

万が一転職をして生活水準が下がってしまった場合、子どもの進路に悪影響を及ぼす可能性もあります。

学資保険では数十万円から数百万円単位の資金を計画的に準備できるので、おすすめです。

使い込む心配がない

子どもの将来の教育費を用意するときに不安にあるのが、うっかり貯めていたお金を使い込んでしまうことですよね。

学資保険はいったん保険料を支払ってしまえば、途中で引き出すことはできません。

契約時に決めた祝い金や満期金の支給タイミングにならないと、手元に戻ってこないのです。

浪費癖がある方でも、強制力を持って保険に加入できますので、安心です。

児童手当を学資保険に回すのはアリ?メリットデメリットから徹底解説します

学資保険とつみたてNISAどっちで教育費を貯める?メリットデメリットを解説

赤ちゃんのうちに学資保険を用意する3つのデメリット

子どもがまだ赤ちゃんのうちに学資保険を契約するデメリットは、以下の3つです。

- 学資保険を契約しても受け取れる金額はそこまで増えない

- 途中で見直せないので保険選びを間違えられない

- 途中で家計が急変する可能性もある

以下で詳しく解説していきます。

学資保険を契約しても受け取れる金額はそこまで増えない

学資保険を契約しても、受け取れる金額はそこまで増えません。

上述したように学資保険では保険会社が、支払われた保険料を運用してくれるのですが、運用益には期待できないのです。

現在学資保険の返礼率は103%程度です。

返戻率が100%=支払った保険料と同額になりますから、運用益は3%しか期待できないんです。

仮に全部で100万円の保険料を支払ったとしても、3万円しか増えないため運用を任せても確実に増やすことはできません。

自分で資産運用をして増やせる自信がある人からしたら、魅力は薄いでしょう。

途中で見直せないので保険選びを間違えられない

学資保険は途中で見直して他の保険に転換しづらいため、保険選びを間違えられないデメリットもあります。

加入の年齢制限があるため、子どもが大きくなってから他の保険に切り替えることはできません。

また同じ保険会社の新しい商品に乗り換える場合も、現在支払っている保険料を担保に切り替える必要がありますので、最終的に支払われる満期保険金が少なくなる可能性もあるのです。

赤ちゃんのうちに加入すると、先10年15年程度を予測して加入することになりますので、重大な決断になります。

学資保険って乗り換えできるの?損をしないためのポイントと注意点を解説します

途中で家計が急変する可能性もある

学資保険の加入期間中に、途中で家計が急変する可能性もあるので、保険料が支払えなくなるリスクもあります。

何年もかけて保険に加入するため、途中で重大なライフイベントが発生することもあります。

大黒柱がいきなりリストラされる可能性もありますし、逆に学資保険が無くても学費を用意できるほど裕福になる可能性もあります。

途中で家計が急変しても保険の契約はそのまま継続していきますから、予測通りにいかないこともあります。

学資保険は妊娠中でも加入できる!出生140日前から手続きできる

「学資保険は赤ちゃんのうちから加入できるなら、生まれる前でも加入できるんじゃないか」と思う方も居ますよね。

実は学資保険は妊娠中でも加入できるんです。

出生140日前、つまり妊娠6か月程度であれば、保険商品によっては加入が認められるのです。

加入時に子どもの名前を書く必要はなく、空欄で出してOKですから、急いで名前を決める必要はありません。

また契約者の続柄は問われないので、夫でも妻でも加入が認められます。

出生前加入が認められている保険商品を探してみて、加入を検討してみましょう。

赤ちゃんのために学資保険以外も加入すべき?よくあるQ&A

赤ちゃんのために学資保険に加入しようと思っている方の中には、他にも保険に加入すべきじゃないかと不安になる方も居ますよね。

以下では学資保険以外に加入すべきか不安になっている方でよく挙げられるQ&Aを紹介していきます。

Q.赤ちゃんの医療費が心配!医療保険には加入すべき?

赤ちゃんはまだ体の機能が成熟していませんから、体調を崩す機会が多いです。

しかし医療費のために子ども専用の医療保険に加入する必要は低いです。

自治体にもよりますが、子どもの医療費を最大で高校生まで無料になる減免制度を設けている地域もあります。

窓口負担がなくなるので、何回子供のために病院に通っても無料になりますから、わざわざ医療保険に加入しなくても世帯の収入でカバーできる可能性が高いのです。

Q.学資保険に親の死亡保障はつけるべき?

学資保険の中には親が万が一亡くなったときの、保険料納付が免除になる制度を設けているところもあります。

しかし学資保険に死亡保障を付帯するよりも、別途親が学資保険に加入した方がいいケースも多いです。

学資保険に着けられる親の死亡保障は、あくまでも学資保険の保険料払込期間にのみ適用されるものです。

対して、通常の生命保険は家族の生活保障を目的に加入しますから、亡くなったときに家族の手元にお金を残せます。

もしも子供の生活保障を目的に死亡保障を付けたいなら、別途保険を契約したほうがいいでしょう。

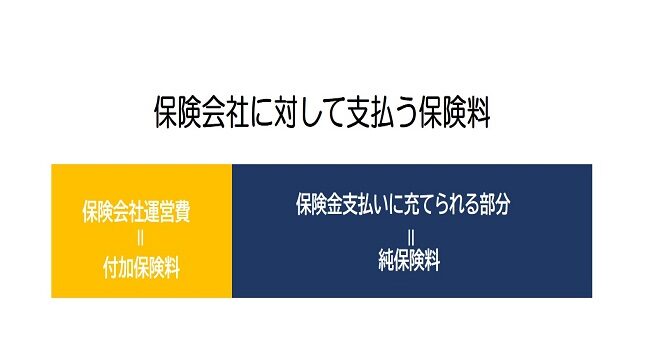

保障など特約を付けると保険料が高くなる

どの保険にも共通する話ですが、補償など特約を付けることで、保険料が高くなります。

保険会社が請け負う保障範囲が広くなりますので、支払っている保険料のうち、貯める分の純保険料より保障料として支払う付加保険料の方が高くなります。

つまり運用分に使われる保険料は変わらないまま、保障料を支払いますから、支払った保険料に対して得られる保険金額は少なくなります。

Q.学資保険の代わりに外貨建終身保険はどう?

最近では学資保険の代わりに外貨建ての終身保険を提案されることも多いですが、投資の知識がないとトラブルになる可能性もあります。

通常の学資保険は円で保険料を運用しますが、円の運用率は微々たるものです。

一方でドルなどの外貨は、日本円よりも運用利率が高いので、最終的にもらえる保険料が高くなる傾向にあります。

しかし運用利率が高いということは、その分不安定になる可能性も高く、為替レートの影響を強く受ける可能性があるということです。

投資の知識があるなら利用してもいいですが、万が一円相場の変動が起きた時に損をする可能性があるので、注意が必要です。

赤ちゃんのための学資保険で迷ったら保険相談窓口で相談してみよう

赤ちゃんのための学資保険選びは、考えることが多すぎて、何から選んだらいいかわからない方も居ますよね。

学資保険選びで迷ったら、保険相談窓口で相談してみることをおすすめします。

保険相談窓口では皆さんの抱えている疑問や不安を整理して、現段階での家計の状況や見通しを踏まえて、保険商品を提案してくれます。

複数の商品を提案してくれるので、わからないことがある方でも、安心して加入できるのがポイントです。

また無料で対応してくれるので、時間があればぜひ利用を検討してみてください。

学資保険の相談におすすめな保険相談窓口12選【2021年最新】

計画的に教育費を貯めたいなら赤ちゃんのうちから学資保険に加入しよう

いかがでしたか?

進学率の上昇とともに、将来子どもにかかる教育費を事前に準備しておく必要性が高くなっています。

計画的に教育費を貯めたいなら、赤ちゃんのうちから学資保険に加入することも検討してみましょう。

保険会社によって保障内容も異なりますので、よく比較検討して保険選びを間違えないように選択していきましょう。