これから子どもが生まれる家庭では、将来子供を大学まで進学させるときに必要な学費の準備に頭を悩ませることもあるでしょう。

大学の学費は1年間で100万円を超えることもありますから、子どもにお金のかかりにくい小さいうちからできるだけ準備しておきたいですよね。

子どもの学費の準備といえば学資保険ですが、最近一部では学資保険ではなく別の方法で子どもの学費を貯めたほうがいいという声も見られます。

ここで気になるのが、学資保険以外にどんな学費の準備方法があるのか、何かリスクはないのかが気になりますよね。

そこで今回は学資保険の代わりになる学費の準備方法を5つ、徹底的に解説していきます。

学資保険では学費が不安になる3つの理由

世間で言われている学資保険でだけで、子どもの学費を用意するのが不安といわれる理由は、以下の3つです。

- 途中で引き出せないので融通が利かない

- 長期間運用でも利率が低く設定されている

- 解約時に元本割れを擦る可能性が高い

以下で詳しく解説していきます。

途中で引き出せないので融通が利かない

学資保険は毎月決まった金額を保険会社に支払っていきますが、支払った保険料を途中で引き出すことはできません。

学資保険で支払った保険料は、保険会社が保険金の支払時期までに計画性を立てて資産運用していくものです。

そのため途中で引き出すことになった場合、せっかく計画を立てていた分の運用益がなくなってしまいますから、契約時に予定していた運用益を確保できなくなってしまいます。

一回支払った保険料は解約するまで引き出すことができないため、途中でまとまった金額が必要になっても貯金がなければ対応できなくなってしまいます。

長期間運用でも利率が低く設定されている

学資保険は10年単位の長期間運用で、確実に予定している金額までの運用益を出すことを目的に作られている保険です。

しかし日本円の利率は低く、高額な運用益が期待できないのが正直なところです。

せっかく長期間お金を預けているような状況なのに、多くの運用益が期待できないのでは、既に自分で資産運用をされている方にとってはメリットを感じにくいのではないでしょうか。

解約時に元本割れをする可能性が高い

学資保険は解約時に元本割れを引き起こす可能性が高いことでも知られています。

解約時にはそれまで支払っていた積み立て分の保険料が返還されるシステムです。

しかし学資保険で支払っている保険料の中には、積み立て分だけではなく保険会社のシステム利用料などの維持費が含まれていることも多いのです。

もちろん解約時に変換はしてもらえませんから、解約時には支払った保険料よりも低い金額が解約返戻金として支払われることになります。

学資保険の代わりに活用できる学費準備方法5選

学資保険は堅実に学費を貯められるメリットもある反面、融通が利かない点もあるため、他の方法を検討しているかたもいるかもしれません。

学資保険の代わりに活用できる学費準備方法は、以下の5つです。

- 貯金

- 個人年金保険

- 資産運用

- 低解約返戻金型の終身保険

- 外貨建ての終身保険

以下で利用するメリットや注意点と共に、徹底的に解説していきます。

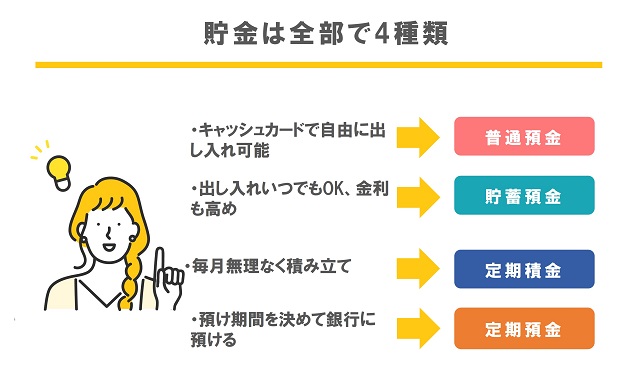

貯金

一番オーソドックスな子どもの学費の準備方法として、貯金が挙げられます。

貯金の一番のメリットはなんといっても、自由に引き出せる点です。

普通預金で契約しておけば、必要になったタイミングで自由に引き出せるので、急に入用になったときにも十分に活用できます。

また定期預金や保険料支払いとは異なり、口座に入れる金額を自分で自由に決められますから、ピンチの月でも無理なく継続して学費を貯められます。

定期預金初心者必見!定期預金をするメリット・デメリットを徹底解説!

使い込んでしまう可能性がある

貯金で子どもの学費を貯める上で注意したいのが、口座から定期的にお金を使い込んでしまう点です。

毎月自由にお金を入れたり出したりできる反面、足りなくなったからとついつい貯金に手を出してしまうことが多いのです。

もちろん使い込んでしまった分は、後から補填すればいいのですが、補填する考えが及ばずにただ使ってしまい、いざ子どもの学費を支払うときにお金がないなんてこともあり得るのです。

お金を使い込んでしまう習慣がある方はリミッターがありませんから、使い込みを止めることができなくなってしまいます。

定期預金でコツコツ貯金する形式を取るなど、工夫が必要になります。

個人年金保険

個人年金保険は、その名の通り個人で年金を拠出するために設けられている保険を指します。

保険会社と契約時に決めた保険料払込期間に応じて、保険料を積み立て行くシステムのため、学資保険と似通っているところが多いです。

年金受取期間を指定できるので、子どもの大学進学タイミングに合わせて設定することで、年金形式として保険金を受け取れます。

個人年金保険には死亡保障がついているものもありますから、生命保険料控除の対象になるものもあります。

生命保険料控除は住民税などの節税対策でも活用できますから、利用するメリットは大きいといえます。

受け取るタイミングの計算が必要

個人年金保険は受け取るタイミングの計算が必要になる保険です。

そのため子供の進学タイミングに合わせて加入したり、解約返戻金の金額が損をしない範囲に収まっているかをよく確認してから手続きをする必要があります。

子どもが学資保険に加入できない年齢になってから、無計画に慌てて加入してしまうと、タイミングがずれてしまい損をすることもありますので、注意が必要です。

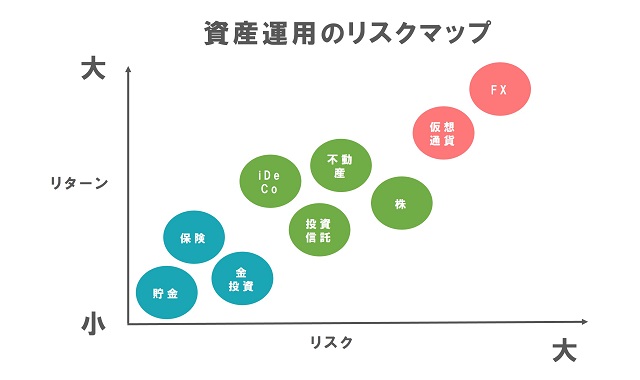

資産運用

投資信託などを活用して資産運用を行うことで、元本を運用して効率的に子どもの学費を貯めることができるようになります。

資産運用の方法は様々で、積み立てNISAをやるでもよし、FXや株などを運用して高額な配当金を得るでも良いでしょう。

上手く成功すれば学資保険の利率よりも高い利益を得ることができるようになります。

元本と知識が必要な方法ではありますが、投資に慣れている方にお勧めの方法です。

iDeCoがデメリットしかないって本当?利用時の注意点やメリットも徹底解説!

運用に失敗するリスクがある

資産運用は成功すると利益が大きい分、運用に失敗してしまうリスクも十分にあります。

元本がなくなってしまったり、大損をすることもありますから、うかつに手を出してしまうと子どもの学費を使い込んでしまうことにもなりかねません。

また運用方法によっては税金も発生しますから、確定申告等も考慮に入れておく必要があります。

中には資産運用とうたっ情報商材詐欺も横行している現実もありますから、誰から情報を得るのかも慎重に検討しなくてはなりません。

十分な知識と理解を持ったうえで、利用することをおすすめします。

資産運用詐欺に要注意!よくある手口と見分け方を徹底的に解説します

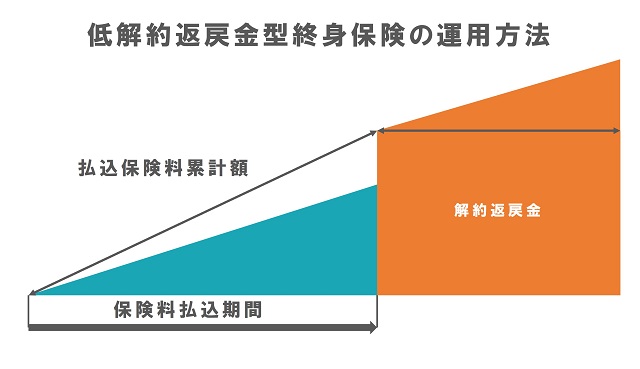

低解約返戻型の終身保険

低解約返戻金型の終身保険は、最近学資保険の代わりによく利用されるようになった保険の一つです。

終身保険は基本的に保険料が高い傾向にありますが、低解約返戻金型の終身保険の場合、保険料払込期間の保険料が安く設定されています。

保険料払込期間が経過した後には、解約返戻金の金額は元に戻ります。

子どもの小さいうちに保険に加入しておいて、保険料払込期間が過ぎた期間に進学のタイミングが重なるようにしておくことで、学資保険の代わりに利用できるようになります。

保険料払込期間中の解約返戻金は通常よりも低い

低解約返戻型の終身保険は、保険料払込期間中の解約返戻金の金額は通常よりも低く設定されています。

そのため途中解約してしまうと他の保険よりも元本割れの度合いが大きくなってしまうのです。

途中解約を絶対しないという意識がある方のみにお勧めできる保険です。

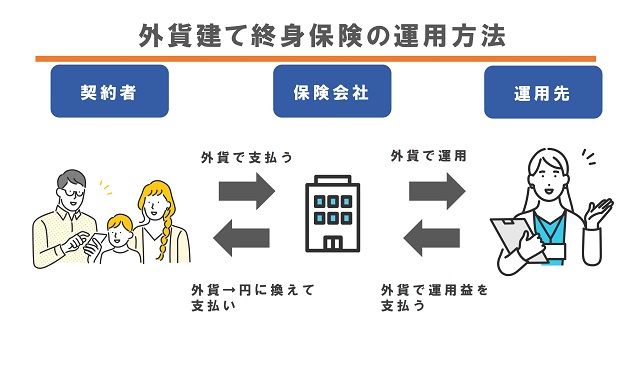

外貨建ての終身保険

外貨建ての終身保険は、保険料支払いや運用を外貨で行う保険のことを指します。

もちろん皆さん側でいちいち外貨に変換しなくても問題はなく、保険会社が代わりに為替を行ってくれます。

基本的にはドルを活用して、保険料の運用をおこなっていきます。

日本円よりもドルの方が運用利率が高いため、円建ての保険に加入するよりも運用益が高くなる傾向があります。

為替の影響を受けやすい

外貨建ての終身保険は運用益に期待ができる反面、為替の影響を受けやすいというデメリットがあります。

為替相場が変動した場合、直接の影響を受けることになりますから、損をする可能性もあるんです。

また為替手数料など維持費もかかりますから、他の保険よりも手数料がかかることを覚えておきましょう。

学資保険にもメリットはある

ここまで学資保険以外の保険についておすすめしてきましたが、学資保険にもきちんとメリットはあります。

- 定期的に引き出せないので使い込みを防げる

- 毎月積立形式で支払えるので生活へのダメージが少ない

- 死亡保障を付けられる

- 祝い金形式で学校入学のタイミングで受けることもできる

以下で詳しく解説していきます。

赤ちゃんから学資保険を契約したい人向け!加入の注意点を徹底解説します

定期的に引き出せないので使い込みを防げる

学資保険は毎月決まった金額を支払い、支払った保険金は定期的に引き出すことができません。

そのため子どもの学費と生活費を根本から分けることが可能なのです。

解約しなければ引き出すことができませんから、ついつい使い込んでしまう性格の人でも安心して利用できます。

普通預金で管理していると、生活費との区別がつかなくなってしまいますから、使い分けるのに最適な方法であるといえます。

毎月積立形式で支払えるので生活へのダメージが少ない

学資保険は毎月保険料を支払って、積み立てていく方式です。

そのため毎月支払う金額は決まっていますから、生活のダメージが少ない特徴があります。

大きく家計が変動することが無ければ、保険料支払いがストップすることもありません。

学資保険の支払いで生活が苦しい!契約を継続するためのポイントを紹介

死亡保障をつけられる

学資保険には万が一保険料支払い者である親が死亡した時に、保険料の払い込みを免除できる保障を付けられるものもあります。

保険料の支払いを免除することで、子どもがなくなっても契約している学資保険金と同額の金額を受け取ることができます。

生命保険のほかにも死亡保障を付けておくことで、万が一自分が亡くなったとしても金銭面的な問題で子どもの進路を諦めさせなくて済みます。

ただし他の保険にも共通することですが、保険に対して保障を増やすことで支払う保険料は増えていきますので、注意が必要です。

祝い金形式で学校入学のタイミングで受け取ることもできる

学資保険はただ満期に学資保険金を受け取る方法だけではなく、進学のタイミングで保険金を受け取ることも可能です。

祝い金と言い、子どもの学校の入学のタイミングで10万円単位などで保険金を分割して受け取れる制度です。

進学のタイミングでは、入学に必要な学用品を購入する必要もあります。

また中学校や高校になると制服の購入も必要になりますから、併せて20万円近くかかることもあります。

学資保険に加入していれば祝い金形式で学校入学のタイミングで保険金を受け取ることができるので、一時的な金銭的負担を軽減できます。

勿論祝い金を受け取ることによって、満期の保険金が減ることもありますから、計画を立てて利用することをおすすめします。

学資保険の代わりに他の商品を使うなら慎重に検討しよう

いかがでしたか?

子どもの学費を用意するには学資保険というイメージが強いですが、実は学資保険は昔ほど運用益が期待できないものです。

また保険料から保険会社の運用費用も差し引かれていきますから、無駄と感じる方も多いでしょう。

しかし学資保険以外で子どもの学費を用意するとなると、それぞれの方法でもデメリットが散見されます。

長期間かけて子どもの学費を計画的に用意するのであれば、どれが自分に合っているのかを慎重に検討することをおすすめします。