近い将来子どもを産むときに、出産費用を気にしているそこのあなた。

ご存じの通り、普通分娩で自然に出産できたときには、健康保険・民間医療保険の適用外になるので10割が原則自己負担になります。

さらに出産時の状況によっては、帝王切開を余儀なくされることもあります。

帝王切開では手術を行いますから、入院期間も通常より長くなるケースが多いですから、さらに費用がかさみます。

実は帝王切開などの異常分娩で出産をした場合には、健康保険が適用されるケースがあるってご存じですか?

また健康保険だけではなく、民間の医療保険も所定の条件を満たしていれば、入院・手術給付金を受け取れるケースもあるのです。

今回は帝王切開で出産した時の実際にかかる費用から、民間の医療保険を使うときの注意点を、徹底的に解説していきます。

目次

前提!妊娠・出産は基本的に健康保険制度の対象外になる

冒頭でも紹介しましたが、妊娠や出産は基本的二健康保険制度の対象外になってしまいます。

健康保険制度は病気・ケガで処置を受ける時に利用できる制度です。

妊娠や出産は病気にもケガにも当てはまりませんから、保険の適用外になります。

民間の医療保険も原則、健康保険制度と同じシステムで運営されているので、給付金の支給はありません。

帝王切開の費用はプラス20万程度!費用がさらにかさむ可能性も

ふだんは医療費を3割負担だけで受けられているので、実際に出産時の入院をしたときに、どれだけ費用が掛かるかイメージがつかない方も多いですよね。

病院によって処置費用は変わりますが、一般的な出産費用は30万~60万程度です。

また帝王切開がこれに加わる場合、処置費用がさらに掛かります。

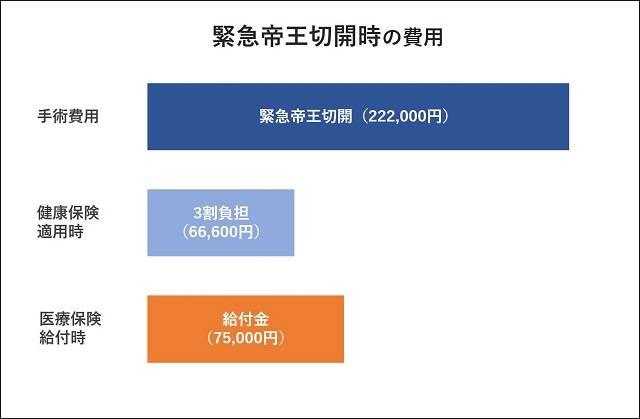

帝王切開には、事前検査から自然分娩が難しいと判断して計画的に処置をする予定帝王切開と、分娩中の判断によってその場で行われる緊急帝王切開があります。

下記は診療点数1点=10円とおいた上で、予定帝王切開と緊急帝王切開にかかる費用を算出した表です。

| 診療点数 | 金額 | |

|---|---|---|

| 予定帝王切開 | 20140 | 201,400円 |

| 緊急帝王切開 | 22200 | 222,000円 |

(参考:日本産婦人科委員会編「産婦人科社会保険診療報酬点数早見表」)

上記の金額に加えて術後の入院日数も加算されますので、さらに費用がかさむ可能性があります。

原則医療機関への医療費の支払いは一括で行いますので、まとまった金額を手元に用意しておく必要があります。

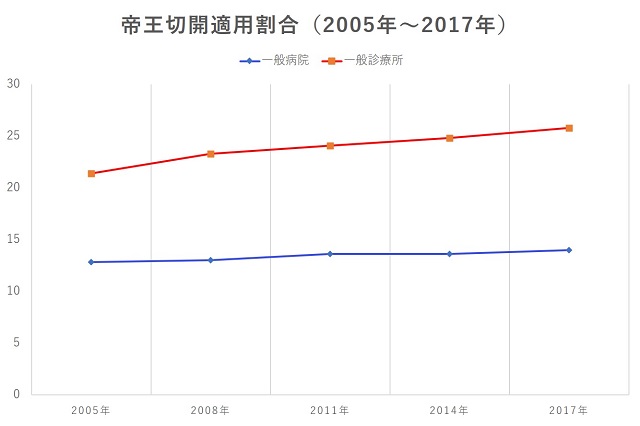

帝王切開は4人に1人の割合に!他人事じゃないかも

「帝王切開なんてレアケースでしょ、周りには少ないし」と思っている皆さん。

厚生労働晶が2017年に発表したデータによれば、帝王切開の件数は下記の通り、年々増加傾向にあることをご存じでしょうか。

(参考:>2017年厚生労働省医療施設(静態・動態)調査・病院報告の概況)

年々帝王切開で出産する家庭が増えており、皆さんも出産時に突然帝王切開を余儀なくされる可能性もあるのです。

重度のつわり・帝王切開などの異常があるなら健康保険も医療保険も対象になる

普通分娩であれば健康保険も医療保険も利用できない旨をお伝えしましたが、重度のつわりで入院が必要、帝王切開が必要等の異常があれば、制度の対象に含まれることがあります。

各保険の対応を以下で解説します。

健康保険適用の場合は3割負担に軽減される

健康保険手適用の場合は、通常と同じで3割負担に軽減されます。

ただし帝王切開などの処置費用にのみ適用されるので、出産時費用全額が負担軽減されない点には、注意が必要です。

一般的に健康保険の適用される異常分娩の例は、以下の通りです。

- 帝王切開

- 吸引分娩

- 陣痛促進剤使用時の分娩

- 切迫早産

- 妊娠糖尿病

- 妊娠中毒症

- 流産

- 子宮外妊娠

後述する通り、帝王切開時に医療保険に入っていないと手術費用にも自己負担額は発生します。

医療保険適用の場合は入院給付金・手術給付金が支給される

医療保険適用の場合は、保険会社の判断によって入院給付金や手術給付金が支給されます。

健康保険で保障が認められる範囲に関しては、原則保険が適用されますが、会社の方針によって対応が異なるので、事前によく確認しておくことをおすすめします。

入院給付金や手術給付金は原則として減額されることはなく、契約時の金額×日数分が支給される仕組みです。

仮に下記の条件で緊急帝王切開を受けたケースを想像してみましょう。

- 入院給付金1日当たり5000円

- 手術給付金=入院給付金日額×10

- 総入院日数5日間

医療保険の給付を受けた場合、緊急帝王切開の費用負担は医療保険の給付金で相殺できます。

残った分は入院費用等に回すことも可能です。

医療保険に加入していないと、健康保険適用分を自己負担で支払うことになります。

加入している医療保険のプランによっては、妊娠や出産に際する費用に加算が受けられることもあります。

あくまで帝王切開の手術費用分ですので、その他分娩費用として、30万~60万程度かかることも忘れないようにしましょう。

実際に帝王切開で医療保険を利用した人の声

帝王切開死ぬほど痛くて辛かったけど保険適用だから掛けてた医療保険使えて15万貰い、出産一時金も12万戻ってきて、3月産まれになったお陰でコロナの給付金の枠に入り10万貰えることに。有難い。けど今回の常位胎盤早期剥離+早産+緊急帝王切開の辛さはそれだけ私にとっては重くて、大変でした。

— みょん@2m(修正0m) (@penpen22668) May 15, 2021

医療保険の加入は妊娠前がベスト

私は切迫早産で出産前2ヶ月になりました。

帝王切開など妊娠にはトラブルがつきものです。

妊娠してから医療保険に入りたくても条件がついてしまう場合があるので、

医療保険を検討している場合には妊娠前に加入しておきましょう。— まめた@節約・お得?のリス?✨相互フォロー期間⏰ (@mameta_otoku) May 19, 2021

入院して帝王切開だから、限度額申請で自己負担6万円くらいだし、医療保険で入院日額7000円+手術手当が入るから、ほぼ自腹はなくなる!!

42万円まるっと入る予定

産後は復帰まで細々と暮らすんだ…— うむ(までつわりママ) (@tuwarimama) May 9, 2021

医療保険のおかげで切迫早産と帝王切開の入院費30万プラスになった?‼︎

— ぽちみ®︎?2m←37w4d (@0qvVusIJbWgrKHK) April 28, 2021

医療保険を活用して帝王切開の費用に備える時の注意点

上述した通り、医療保険を活用すれば帝王切開にかかる手術費用に備えることが可能です。

しかし医療保険は加入・保険適用に際して下記の注意点を把握しておかないと、トラブルになる可能性があります。

- 妊娠してからでは加入できない可能性が高い

- 通常分娩は保険金がおりない

- 告知内容に問題があれば保険金がおりない

以下で詳しく解説していきます。

妊娠してからでは加入できない可能性が高い

妊娠が発覚してから医療保険に加入しようとしても、通常通り加入できない可能性が高いです。

医療保険は本来突発的な病気やケガに備えるための保険です。

妊娠中は母体の健康状態が不安定になりがちですから、医療保険を利用する回数が他の加入者よりも増えてしまいます。

保険会社としても最初から給付金をもらう可能性の高い人を、優先的に加入させようとはしませんよね。

妊娠初期の場合は、妊娠に関わる病気に関しては部位不担保、妊娠後期になると医療保険への加入を断られる可能性が高くなります。

妊娠後健康状態が良く5年が経過すれば加入できる可能性がある

妊娠中でなくとも、将来のために医療保険に加入しておきたい方は、妊娠から健康状態が良く5年が経過すれば加入が認められる可能性があります。

ここでいう健康状態がいいとは、「病気やケガによる入院や手術、1主幹以上の治療を受けたことがあるか」「保険会社指定の病気にかかっていないか」を指します。

産後の管理をしっかりして、健康状態を維持していれば保険に加入できる可能性がありますので、ぜひ利用してみてください。

通常分娩は保険金がおりない

帝王切開ではなく経腟分娩など、特別な医療処置が必要なく出産できる場合には、入院給付金や手術給付金はおりません。

少しの服薬指導などでも対象外になりますので、注意が必要です。

ただし後述する通り、出産一時金で普通分娩分の費用は相殺できるので、家計の負担は軽減できるでしょう。

告知内容に問題があれば保険金がおりない

医療保険加入時の告知内容に問題があれば、保険金はおりません。

加入時の告知審査では病歴や職業等を聞かれ、すべて正直に記入していく必要があります。

加入時にはそこまで厳格に調べられることはありませんが、支払い時の調査で内容に虚偽があると判断されると保険金はおりません。

また保険料を支払ってきていても、保険会社側から保険を解約されることもありますので、加入時には慎重に記入するようにしましょう。

持病を隠して医療保険に加入すると告知義務違反に!違反しないためにはどうすればいい?

出産費用に備えたい人向け3つの公的制度

帝王切開をしてもしなくても、妊娠・出産にはまとまった出費がつきものです。

もしも費用に不安があるなら、下記の3つの公的制度を確認してみる事をおすすめします。

- 出産育児一時金

- 高額療養費制度

- 限度額適用認定証

出産育児一時金

皆さんが健康保険あるいは国民健康保険に加入しているのであれば、出産育児一時金で一律42万が受給できます。

受給方法は直接支払制度と窓口負担後に申請して口座振り込みの2パターンがあります。

直接支払制度は、出産育児一時金の申請後に、住んでいる市区町村から医療保険に直接42万円が振り込まれる制度です。

窓口負担を軽減できるので、大金を持ち歩く必要もありません。

口座振り込みの場合は、一旦皆さん側で医療費を振り込んで、後日申請して口座に振り込んでもらう制度です。

健康保険でも国民健康保険でも、加入していれば適用される制度です。

ただし国民健康保険の場合、配偶者が加入しているだけではなく、出産する妻本人が加入している必要があります。

高額療養費制度

高額療養費制度とは月に支払った医療費が自己負担限度額を超えている場合に、加入している健康保険に申請することで多く支払った分の返金を受けられます。

月に出産以外にも家族の医療費がかさんだ場合に活用でき、月々の負担を軽減できるメリットがあります。

ただし健康保険適用の医療行為にのみ適用されますので、注意が必要です。

自己負担限度額の基準は、標準報酬月額によって決まりますので、所得が低い人ほど限度額が少なくなるシステムです。

限度額適用認定証

帝王切開等異常分娩での入院が長期化しそうな場合や、他に疾患を抱えて同時に入院する場合には、入院前に限度額認定証の交付を受けておきましょう。

限度額適用認定書は、加入している健康保険組合に申請すれば交付が受けられます。

1か月ごとに更新しなければならないので、長期入院が確定している場合は毎月取得しておくことをおすすめします。

こちらも収入によって自己負担限度額が決められています。

帝王切開など異常分娩に備えたいなら医療保険への加入を検討しよう

帝王切開など異常分娩は自分でも予測しないタイミングで襲ってきます。

これから子どもが欲しいと話し合っている家庭は、事前に医療保険への加入を検討してみてください。

医療保険は若いうちに加入しておけば、保険料が抑えられるので安く保障が得られます。

また女性の場合乳がんや子宮頸がんのリスクもありますので、女性専用特約で万が一に備えることも可能です。

上述した通り、医療保険は妊娠してから加入することは難しいですから、事前に手続きを済ませておくことをおすすめします。

医療保険の選び方ってどうする?ポイントと注意点を徹底解説します

帝王切開の費用と保険の仕組みを知って負担を軽減しよう

いかがでしたか?

ふだん健康保険を利用しているため、医療費の全額自己負担を経験することは滅多にありません。

分娩費用は保険適用外になりますので、まとまった金額が必要になります。

また帝王切開になった場合、手術費用は健康保険が適用されますが、自己負担がさらにかさんでしまいます。

今回紹介した医療保険の仕組みや公的制度をよく確認して、万が一の帝王切開の費用に事前に備えておきましょう。