自分が死亡した後、残された家族が困らないようにするために少しでもお金を残しておきたいと考える人も多いでしょう。

その一つの選択肢として、オリックス生命「定期保険ファインセーブ」を選ぶ人もいます。

手ごろな保険料で死亡に備え、保険金額と保険期間を自由に選択できる保険です。

この記事では「定期保険ファインセーブ」の特徴とデメリットを解説します。

目次

オリックス生命「定期保険ファインセーブ」の5つの特徴

オリックス生命「定期保険ファインセーブ」は、保険料の手ごろさが魅力の定期保険です。

定期保険は、加入する期間が決まっているもので「定期保険ファインセーブ」は、死亡保険です。

万一の死亡で家族に少しでもお金を残したいけど、終身保険は保険料が高く毎月払っていくのが少し不安な人は、この保険を活用すると確実に貯められるでしょう。

そんな「定期保険ファインセーブ」には、5つの特徴があります。

ここでは「定期保険ファインセーブ」の特徴を解説します。

コストを抑えて月々の保険料の安い定期保険

「定期保険ファインセーブ」は、月々の保険料が安いのも嬉しい特徴の一つです。

保険金額を1000万円で設定した場合、月々の保険料は1880円です。

死亡保険だけのシンプルな保険にしてコストを抑えることで、お手頃な保険料を実現しています。

解約返戻金がないタイプの保険ですが、その分保険料が抑えられているので差額を預貯金に回しておくのも良いでしょう。

保険金額と保険期間を加入者側で自由に選択できる

オリックス生命「定期保険ファインセーブ」は、」、保険金額と保険期間を加入者側で自由に決められる保険です。

保険金額は、200万円から5000万円の間、100万単位で選んで加入できます。

保険期間も、年満了(10年から35年)もしくは歳満了(60歳から90歳)いずれも5年刻みで自由に選択できます。

このような自由度の高さを活用し、自分に最適な保障と保険料で死亡保険に加入できるのは大きな特徴です。

あらかじめリビング・ニーズ特約が付いている

オリックス生命「定期保険ファインセーブ」には、あらかじめリビング・ニーズ特約がついています。リビング・ニーズ特約とは、余命半年以内と診断された場合に保険金の一部または全額が事前に請求するための特約です。

この保険金の使用用途は自由なので、残された時間を家族と穏やかな時間を過ごすため、治療費に充てるなど幅広く活用できます。

リビング・ニーズ特約は、死亡保険の特約として非常にメジャーですが、別途保険料を追加し加入しなくてはけない保険も多くあります。

しかし「定期保険ファインセーブ」には、あらかじめついており付帯し忘れなどがないので安心です。

年満了を選択した場合90歳まで保険が自動更新される

先ほど保険期間も自由に選択できると解説しましたが、年満了を選択すると90歳まで保険が自動更新されます。

90歳まで健康状態にかかわらず保険継続できるので、長生きしても安心と言えます。

自動更新によって90歳を超える場合は、90歳満了となるので注意が必要です。

保険料をクレジットカードで支払える

オリックス生命「定期保険ファインセーブ」は、クレジットカード払いを選択できるのも特徴です。

保険は長く加入するもので、日々の保険料が安くても長く支払っていくと結構な金額になります。

この支払をクレジットカードにしておくことで、毎月クレジットカードポイントが貯まりそのポイントでお買い物が楽しめるのは、お得な特徴なのではないでしょうか。

ぜひ加入するときは、クレジットカード払いでお得にポイントを貯めてください。

オリックス生命「新キュア・レディ」の評判から特徴や加入するデメリットを徹底解説!

オリックス生命「定期保険ファインセーブ」の3つのデメリット

オリックス生命「定期保険ファインセーブ」の特徴を5つ紹介しました。

保険金額と保険期間を選択できるなど、自由度の高さが魅力の商品です。

他にもリビング・ニーズ特約があらかじめついているので、万一余命を診断されても保険金を有効活用できる安心の保障内容と言えるでしょう。

このような特徴から、家族のために少しでも多くのお金を残したい人にとって「定期保険ファインセーブ」への加入を検討したくなる保険です。

しかし「定期保険ファインセーブ」にも気を付けなければいけないデメリットがあります。

デメリットを知らずに加入すると、思わぬところで後悔に繋がる可能性もあります。

しっかりデメリットについても勉強しておきましょう。

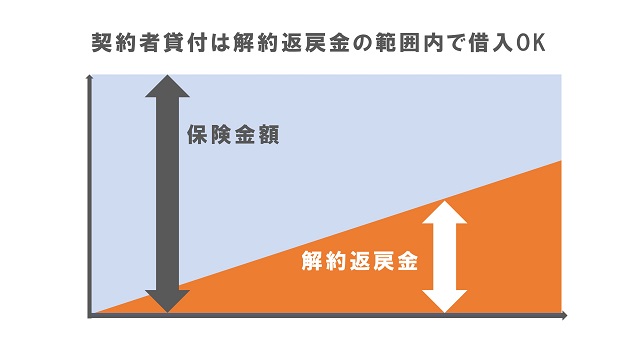

契約者貸付が利用できないので万が一の時にお金を借りられない

生命保険には契約者貸付という制度がついている保険もあります。

契約者貸付とは、急な出費などお金が必要な場合に生命保険を利用して、お金を借りる制度のことです。

契約者貸付制度は、生命保険の解約返戻金を担保にしてお金を借りるので、解約返戻金のない「定期保険ファインセーブ」では、この制度を利用できません。

急な出費が必要なときでもこの制度が利用できれば、消費者金融などで借りるよりも安心と考えている人もいるでしょう。

そのような人にとってこの制度が利用できないのは、デメリットになるでしょう。

年齢が上がるごとに保険料が高くなる

保険期間を選べることもこの保険の特徴と解説しました。

年満了では、90歳まで保険が自動更新され安心な一方で、年齢が上がると保険料も上がっていきます。

その点がデメリットとなるでしょう。終身保険は、1度加入すると生涯同じ保険料で保障を継続できます。

しかし定期保険は、保障期間が過ぎると更新か解約する必要があり、更新するとその時の年齢で保険料が再計算されるので上がってしまうのです。

最初は安い保険料でも、更新によって保険料が高くなり驚くかもしれません。

このようなデメリットがあることも契約時に知っておきましょう。

解約返戻金が無いので貯蓄には利用できない

「定期保険ファインセーブ」は、手ごろな保険料が魅力の商品です。

手ごろな保険料を実現するための一つとして、「定期保険ファインセーブ」には解約返戻金がありません。

解約返戻金がないことでのデメリットは、貯蓄には利用できないことです。

解約返戻金とは、保険を解約したときに受け取れるお金で、長く保険に加入するほど高い返戻率を期待できます。

保険によっては、それまで支払った保険料よりも多くのお金を受け取る可能性もあります。

このような仕組みを活用し貯蓄としても利用する人もいます。

しかし「定期保険ファインセーブ」には解約返戻金がないので、このような貯蓄目的で加入すると失敗します。このことはしっかりと理解しておきましょう。

定期の生命保険を契約するときの注意点

定期の生命保険はオリックス生命以外でも、多くの保険会社から販売しています。

万一の死亡時に残された家族のために備えて入る保険ですので、後悔なく契約したいですよね。

そのためには、契約時に知っておくべき注意点があります。

ここでは定期の生命保険を契約するときの注意点を解説します。

加入年齢に応じて保険料が上がっていく

定期の生命保険は、更新するたびに加入年齢に応じて保険料が上がっていきます。

保険は加入年齢が上がるほど保険料もあがります。これは保険の相互扶助の仕組みが関係しています。

保険は集めた保険料をもとに、保険金が必要な人へ必要なタイミングで支払っています。

そのため年齢が上がると健康リスクが高いと判断されるため、保険料を上げることでバランスを維持しています。

これは定期の生命保険も同じなので、保険料が年齢とともに保険料が上がるのです。このことは契約前にしっかりと理解しておきましょう。

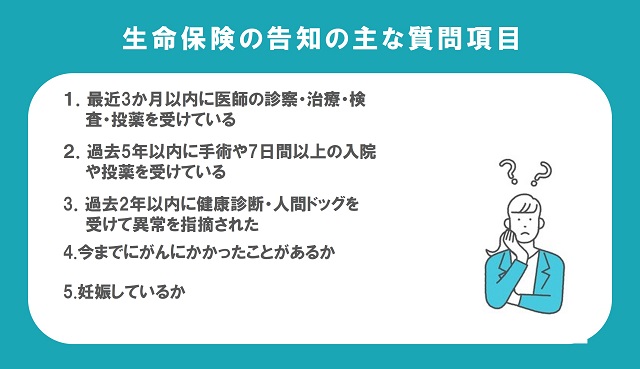

告知事項で引っかかると加入できない

上記のような保険の仕組みから、年齢だけでなく健康状態によっては加入できない可能性もあります。

生命保険加入時には、健康に関する告知事項をする必要があります。

告知事項には、過去の病歴や現在の健康状態に関する質問をされます。

これに引っかかってしまうと、加入を断られてしまいます。

健康状態や年齢さまざまな観点から、早いうちに加入することがおすすめです。

必要な時期に絞って保障を手厚くする

定期保険は、期間を決めて保障を得られる保険です。

子どもがいる人は、子どもが成人するまでは死亡保障を手厚くしておこうなど、必要な時期に絞って保障をさらに手厚くしておきましょう。

それを過ぎたら少し保障を下げて保険料のバランスを取るなどのメリハリをつけると、長く無理なく加入できるのではないでしょうか。

定期保険への加入を断られたら引受基準緩和型の保険も検討してみよう

持病や病歴の関係で、考えていた定期保険への加入を断られてしまうと困ってしまいます。

そのような人におすすめなのが、引受基準緩和型の定期保険です。

引受基準緩和型は、持病のある人でも加入しやすいように告知項目が通常の保険よりも少なくなっています。

普通の定期保険と比べると、保険料は高くなってしまいますので、じっくりと検討したうえで加入を判断しましょう。

加入で不安なら保険のプロに相談してみよう

定期保険への加入で不安がある場合は、保険窓口などにいる保険のプロに相談するのも有効な手段です。

保険のプロは、保険に関する知識を豊富に持っているので不安に関して相談に乗ってくれるでしょう。

わからないことは、契約前にしっかりと聞き不安を残さないようにすることが、後悔しない保険選びには重要なことです。

オリックス生命「定期保険ファインセーブ」の特徴を知って加入すべきか判断しよう

オリックス生命「定期保険ファインセーブ」の特徴やデメリットを解説しました。

手ごろな保険料で保障を得られる保険です。

自由度も高く最適な保障期間・金額を選択できる特徴もありました。

しかしデメリットとなる、解約返戻金がないなどの注意点もあります。

後悔しないように、どちらもしっかり把握し加入するべきかの判断を出来るようにしましょう。