オリックス生命「リリーフダブル」は、病気やケガに備えるための医療保険です。

終身保険なので、保険料は加入時から一定となっています。

たくさんの医療保険がある中「リリーフダブル」の特徴やデメリットなどを知っておくと、満足できる保険選びに繋がります。

ここでは「リリーフダブル」について解説します。

目次

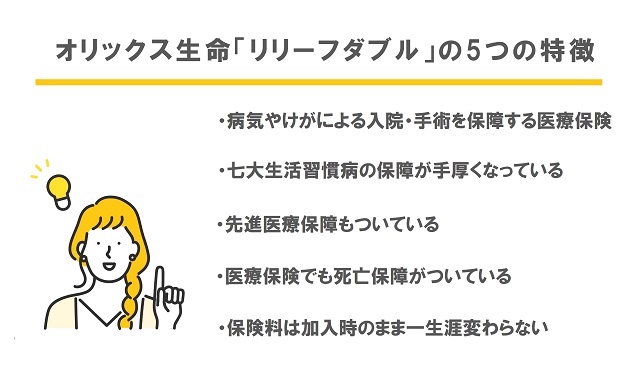

オリックス生命「リリーフダブル」の5つの特徴

オリックス生命「リリーフダブル」の評判を見ると、

- 初めての医療保険ですが、保障内容が分かりやすかった。年間の保険料も希望より安く、死亡時の保障もついていることで安心して契約。インターネット加入ができるのも嬉しいポイント。分からない所があっても電話で詳しく教えてくれるので安心して加入できた。

- 保険の見直しで、保険料が上げずに今の保障内容に近いもので保険料が安くなればと思い相談したところこの保険を勧められた。保障内容は以前とほぼ変らず、保険料の負担も少なくなるので、納得して契約できた。

など、初心者でもわかりやすい・保障内容が充実している・インターネット加入が可能などの口コミが多く見られました。

この保険は、病気やケガに備える医療保険と、死亡に備える死亡保障の両方に備えられる終身医療保険だということが、人気の理由の一つです。

ここでは「リリーフダブル」の5つの特徴を解説します。

病気やけがによる入院・手術を保障する医療保険

オリックス生命「リリーフダブル」は、病気やケガによる入院や手術に備えるための医療保険です。基本プランは、

- 日額10000円

- 日額5000円

- 日額3000円

の3つのコースから選べ、手術給付金も選んだコースによって金額が変わります。

多くの医療保険は日額5000円~が多い中で、3000円から選べるのは若い世代にも選ばれている理由となっています。

どのプランも日帰り入院から保障対象なのも安心ポイントです。

七大生活習慣病の保障が手厚くなっている

「リリーフダブル」は、特に七大生活習慣病に対する保障が手厚いのも特徴です。

七大生活習慣病は、上皮内を含むがん、脳血管疾患、高血圧疾患、慢性腎不全、心疾患、糖尿病、肝硬変となっています。

これらの病気と診断されると、通常60日の支払限度日数が倍の120日になる手厚さで、大きな安心感を得られます。

七大生活習慣病は、入院日数が長期化することも多く、長期入院にも安心して備えられる保険で、治療に専念できるのも選ばれている理由となっています。

先進医療保障もついている

「ダブルリリーフ」では、先進医療特約を付けられます。先進医療特約は、健康保険の適用外でかかる治療費はすべて自己負担となります。

治療費は数百万円かかることもあり、経済的な理由で治療を受けられない可能性もあります。

そのような先進医療に備えるためにも、この特約は非常に重要です。

オリックス生命「リリーフダブル」の先進医療特約は、通算2000万円まで保障と他社の特約と大きな違いはありません。

医療保険に加入する際には、付けておくべき特約の一つです。

医療保険でも死亡保障がついている

オリックス生命「リリーフダブル」は、病気やケガによる手術や入院に備えるための医療保険でありながら、死亡保障もついている保険なのも大きな特徴です。

死亡保険金は

- 日額10000円コース:500万

- 日額5000円コース:250万円

- 日額3000円コース:150万円

で、それぞれ一括で受け取れます。医療保険だけでなく、同時に死亡にも一生涯備えられる保険が「リリーフダブル」です。

保険料は加入時のまま一生涯変わらない

「リリーフダブル」は、終身タイプなので保険料は加入時のまま一生涯変わりません。

保険は加入時の年齢が若いほど保険料が安くなるので、若いうちに加入してくと、安い保険料で一生涯に渡り保障を得られます。

若いほどお得に保険を継続できるので、加入する際には少しでも若いうちがおすすめです。

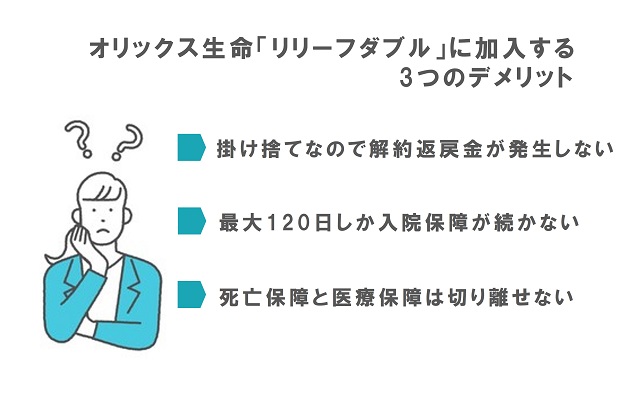

オリックス生命「リリーフダブル」に加入する3つのデメリット

オリックス生命「リリーフダブル」の5つの特徴を解説しました。

七大生活習慣病の保障が手厚いこと、若い世代でも加入しやすいコースが用意されていることなど、選ばれている理由が分かったかと思います。

しかし一方であまり評判の良くない口コミも見かけます。良い特徴だけでなく、デメリットもしっかりと把握したうえで、加入するかの判断をするのが大切です。

ここでは「リリーフダブル」のデメリットについて解説します。

掛け捨てなので解約返戻金が発生しない

オリックス生命「リリーフダブル」は、死亡保障もついていますが掛け捨てタイプの保険なので、解約返戻金がありません。

そのため貯蓄代わりに活用できません。

死亡保障でよく見かける解約返戻金のあるタイプの保険だと、解約返戻金を貯蓄代わりとしながら保障も得られます。しかし保険料を払っても、保険を使わないと損した気分になる人もいます。

その点で「リリーフダブル」は、貯蓄性のない掛け捨てタイプというのがデメリットとなります。

ただ解約返戻金があるタイプよりも保険料は安くなるので、浮いたお金を貯蓄に回すことでこの問題をクリアすることができます。

最大120日しか入院保障が続かない

七大生活習慣病になった場合でも、1入院の支払い限度日数が120日となっているのもデメリットです。

他社の保険商品では、180日を選べるものもあり120日だと少し不安になる人もいます。

入院が短期化傾向にあるとはいえ、自分の入院も短期だとは限りません。入院が長くなるほど金銭的な不安が出てきます。

その場合に七大生活習慣病で120日、通常だと60日だというのは少し短く不安が残る内容かもしれません。

死亡保障と医療保障は切り離せない

医療保険だけでなく死亡保障にも同時に備えられるは、この保険の大きな特徴と紹介しました。

どちらにも同時の備えられることはメリットでもありますが、切り離せないことには注意が必要です。

仮に死亡保障は別で加入しているからいらない人も、「リリーフダブル」に加入する際には必ず死亡保障がついてきてしまいます。

その場合、死亡保障が無駄になってしまう可能性が高くなります。保障が決まっていて切り離して加入できないのは、人によっては大きなデメリットとなることを知っておきましょう。

医療保険加入前にチェックすべき4つのポイント

医療保険はたくさんの保険会社が販売しています。医療保険は、病気やケガによる入院や手術に備えるための大切な保険です。

安心して保障を得るためにも、後悔しない保険選びが大切です。

加入後に後悔しないためには、いくつかの注意点を知っておくと良いでしょう。

ここでは医療保険加入前にチェックするべき4つのポイントについて解説します。

既定の年数以内に所定の病気にかかった経験はないか

医療保険に加入する前に、健康に関する告知が必要なものがあります。

このような告知には、所定の年数以内に病気にかかっていないかなどの質問が用意されており、これをクリアしないと保険に加入できません。

事前に加入したい保険の健康告知内容を確認し、病気にかかった経験がないことをチェックしておきましょう。

生活習慣病など健康診断にひっかかった経験はないか

医療保険に加入するために、健康診断書が必要な場合もあります。

健康診断結果によっては、保険料が上がってしまう・加入を断られてしまうこともあります。

特に生活習慣病などで引っかかった経験がある人は、医療保険に規定をクリアしているかをちぇっくしましょう。

定期保険と終身保険どちらがあっているか

医療保険のタイプには「定期保険」と「終身保険」があります。

定期保険は、一定期間だけ保険料を支払い保障を得る保険です。

終身保険は、保障も保険料支払いも一生涯である保険です。

定期保険よりも終身保険のほうが、保険料が高い傾向にありますが、一度加入すると保険料は一生涯に渡り同じ保険料で継続できます。

家計状況・家族構成を考慮したうえで、どちらの保険が自分に適しているのかを判断して決めるようにしましょう。

家計的に支払いきれる保険料におさまっているか

保険料が家計を圧迫してしまうと継続が難しくなってしまうため、家計に変化があっても払っていける金額に設定しておくことも大切です。

保障内容が充実していることも大切ですが、必要以上に保障を付けすぎてしまうと、保険料が家計を圧迫していると継続が難しく必要な時に保障を得られなくなってしまう不安もあります。

必要な保障を絞り、無理のない範囲で保険料を設定するようと安心です。

保険で迷っているなら保険のプロに相談してみよう

保険は知識がない人が正しく加入しようと思うと、悩んでしまうポイントがあります。

その場合に専門的な知識を持つ、さまざまな保険のプロに相談するのがおすすめです。

保険に関する相談は、保険会社の職員だけではなく、ファイナンシャルプランナーや保険相談窓口スタッフにするのもおすすめです。

ここでは保険のプロについて解説します。

ファイナンシャルプランナー

ファイナンシャルプランナーとは、収支状況・負債・家族構成・資産状況などから、住居・教育・老後など、将来のライフプランに適したアドバイスやマネープランニングを行う人のことを指します。

日本FP協会の試験をクリアすると、晴れてファイナンシャルプランナーとして活動できます。

お金の知識にも精通しているので、年齢に応じて必要な保障の提案をしてくれる頼もしい存在です。

保険会社の職員

加入したい保険について詳しく知りたい場合は、その保険会社の職員に相談するのもおすすめです。

自社の商品についての知識が豊富なので、今必要な保障・今後のための保障など、最適なものを提案してくれます。

保険相談窓口のスタッフ

保険相談窓口のスタッフは、家計状況や家族構成・希望などをヒアリングしたうえで、保険会社を超え適した保険商品を紹介してくれます。

先ほど紹介したファイナンシャルプランナーの資格を持つ相談員もいるので、安心してお金の相談もできる場所です。

【2022最新版】オンライン保険相談のおすすめ人気ランキングTOP10

オリックス生命「リリーフダブル」の特徴を把握して加入すべきかを検討しよう

オリックス生命「リリーフダブル」の特徴について解説しました。

初心者でもわかりやすい内容で、同時に死亡保障にも備えられる保険となっています。

しかし注意するべきデメリットもありました。この保険に加入する際には、特徴だけでなくデメリットも把握したうえで、加入するべきか判断するようにしてください。