オリックス生命「キャンドル」は、米ドルで保険料を支払う外貨建て終身保険の一つです。

外貨建て保険の中でも比較的は酸い保険料が人気の理由の一つです。

しかしこのような商品はリスクもあるため、契約前に勉強しておくことが大切です。

この記事では、オリックス生命「キャンドル」の特徴とデメリットを中心に解説します。

目次

オリックス生命「キャンドル」の5つの特徴

オリックス生命「キャンドル」は、米ドルで保険料を支払い運用する外貨建て終身保険です。

外貨建て終身保険なので、資産形成と死亡保障の両方を得られる保険として評判となっています。

「キャンドル」の基本保障は、死亡保険金・高度障害保険金・災害死亡保険金・災害高度障害保険金の4つから成り立っています。

これに加えてさらにリビングニーズ特約など5つの特約を付加できる保障面も充実している保険です。

外貨建て終身保険の中でも比較的保険料が安価で、加入しやすい保険として評判でもあります。

このような特徴以外にも5つの特徴があるので、ここでは詳しく解説します。

加入を検討中の方は是非参考にしてください。

オリックス生命「ライズサポートプラス」の評判からデメリットや特徴を徹底解説!

米ドルで保険料を支払う外貨建て終身保険

オリックス生命「キャンドル」は、米ドルで保険料を支払う外貨建て終身保険の一つです。

外貨建て終身保険を活用するメリットとして、日本円で運用するよりも高利回りが期待できることがあげられます。

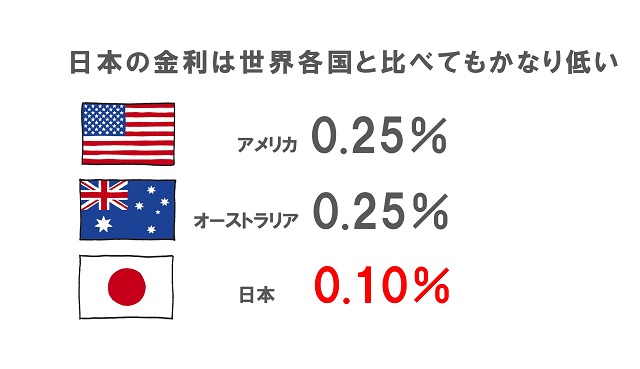

日本円で預金をしても、現在の利率は0.01%以下・外貨定期預金でも1.0%程度が多く金利が良いとは言えません。

しかし外貨建て終身保険「キャンドル」の利率は、年2.0%程度でいずれの定期預金よりも高いことがわかります。

これにより効率的に資産運用できるのが大きな特徴です。

元本保証もされているので、元本割れを起こす心配がないのも安心です。

さらに「キャンドル」は、保険料払込期間の返戻率を抑制することで、払込み期間後の返戻率を高くしています。

死亡保障に代えて解約返戻金を受け取り、活用できる保険となっています。

外貨建て終身保険の中でも保険料が比較的安い

外貨建て終身保険は、他社からもさまざまな商品が販売されています。

「キャンドル」では、米ドルで運用することで得る、金利の優位性を活かし保険料払込期間の保障と解約返戻金を抑えたものにすることで、保険料を比較的安価に設定しています。

死亡保障100,000米ドルの保障に対して、保険料払込み総額が41,940米ドルとなっており、保障に対し支払額が半分ほどで保障を得られる保険となっています。

資産運用が初めての人でも他社と比べて比較的安価で始めやすい保険となっています。

告知項目が2つだけなので加入しやすい

オリックス生命「キャンドル」に加入するためには、2つの告知項目をクリアするだけでOKです。

クリアする2つの告知項目は

- 過去5年以内に、がんまたは上皮内新生物で医師による診察・治療・検査・投薬のいずれも受けていないこと

- いずれかの障がいがないこと

①視力、聴力、咀嚼、言語機能の生涯

②背骨の障害・変形

③手・足・指の欠損又は機能障害

です。

この告知項目いずれも該当者しなければ、保険加入が認められます。

ガンや身体的障がいがなく、その他の持病がある方でも加入できるので健康不安のある方でも入れる可能性が高い保険となっています。

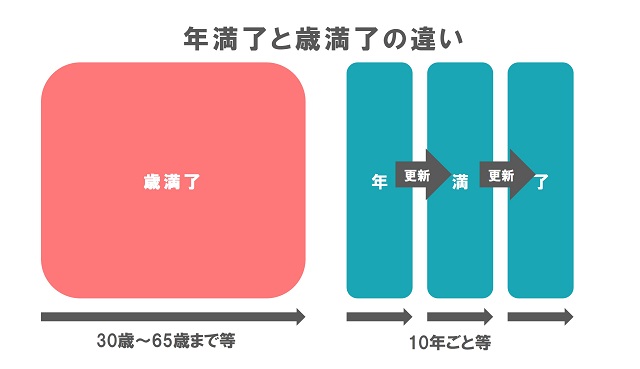

保険料払込期間が年満了と歳満了の2パターンから選択できる

オリックス生命「キャンドル」では、保険料払込期間年満了や歳満了どちらか自分で選べます。

年満了は、10年・15年・20年の中から、歳満了では50歳~80歳まで5歳刻みで選択できるようになっています。

自分のマネープランや家計の状況等に合わせ、柔軟に設定できるよう選択の幅が広いのは嬉しい特徴です。

保険料払込み期間中に受け取れる保険金は4種類

保険料払込期間にも終身保険の保障があり、受け取れる保険金は4種類となっています。

- 死亡保険金:死亡時に受け取れる

- 高度障害保険金:高度障害状態になると受け取れる

- 災害死亡保険金:不慮の事故や感染症で死亡した場合に受け取れる

- 災害高度障害保険金:不慮の事故や感染症で高度障害状態になった場合に受け取れる

終身保険としても、4つの保険金を受け取れる保証がついているので安心だということがわかります。

残された家族のための保険金としては、十分な種類と言えるのではないでしょうか。

オリックス生命「キャンドル」の3つのデメリット

ここまではオリックス生命「キャンドル」の5つの特徴について解説しました。

外貨建て終身保険の中では比較的安価に保険加入ができ、充実の死亡保障も一生涯続くメリットのある保険です。

資産運用と死亡保障同時に叶うこの保険に加入を検討している人も少なくないのではないでしょうか。

しかし「キャンドル」には、重要なデメリットもあります。

このような外貨建て終身保険では、メリットもありますがリスクもつきものです。

このことを理解して契約しないと、後悔に繋がることもあります。

大切な将来の資産を預ける保険ですので、しっかりとリスクやデメリットを知り加入の判断をするようにしましょう。

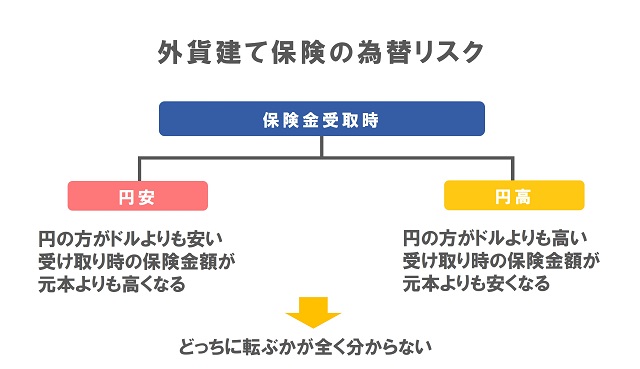

外貨建て終身保険なので為替リスクが生じる

オリックス生命「キャンドル」は、外貨建て終身保険という商品です外貨建て終身保険の良いところは、日本円で運用するよりも高利率で運用を期待できるため効率よく資産を増やせる可能性があることです。

「キャンドル」で解約返戻金や保険金を米ドルで受け取ることになりますが、円に両替を希望する人もいるでしょう。

その場合、為替レートによって受け取る金額が変わってきます。

為替の動向が円高ドル安のときと、円安ドル高では受け取る金額は前者の方が少なくなってしまいます。

反対に保険料払込期間は、円高ドル安のほうが得をすることになります。

このような為替リスクがあるのも、この保険の特徴でもありデメリットであることを理解し、契約しましょう。

外貨建ての生命保険ってリスク高い?加入するメリットデメリットを徹底的に解説します

運用には為替手数料等の維持費がかかる

「キャンドル」で運用するためには、為替手数料など維持費がかかります。維持費の詳細は

- 保険料から控除される諸費用:保険契約の締結・維持、死亡保障などに係る費用等が控除されるもの

- 保険料等を払い込むときの費用:保険料等を円で払込む際に適用されるオリックス生命所定の為替レート(円入金特約用為替レート)に含まれる為替手数料。

などがあります。しかし為替手数料は他社と比べてもかなり安く設定されており、費用は0.01円となっています。

確かに手数料がかかってしまうデメリットはありますが「キャンドル」では、そこまで重要なデメリットではないかもしれません。

リビング・ニーズ特約は保険料払込期間中は請求できない

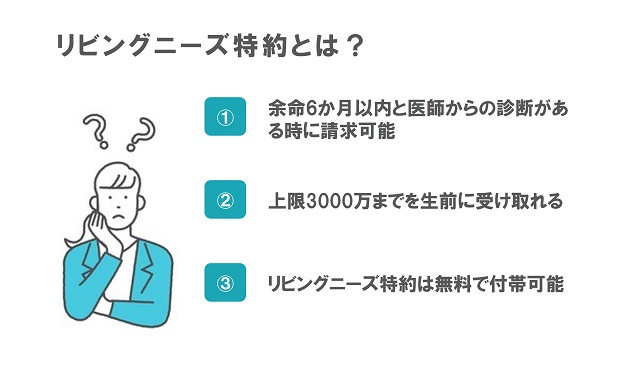

オリックス生命「キャンドル」で、付加できる特約にリビング・ニーズ特約があります。

リビング・ニーズ特約とは、医師によって余命半年以内と診断された場合に、保険金の一部または全額受け取るための特約です。

生命保険などでよく見かける特約の一つですが「キャンドル」でも付けられます。

しかし保険料払込期間中にこの特約を使い請求出来ないのは、デメリットの一つです。

保険料払込期間中に余命を宣告されないとは言い切れません。

そのような場合でも存命中に保険金を受け取れないので、家族との思い出作りなどに活用できません。

これは少し残念なデメリットなのではないでしょうか。

外貨建て終身保険の契約がオススメな人の特徴

外貨建て終身保険は、資産運用と死亡保障を同時できる保険です。

さまざまな特徴を持っているので、将来の資産形成と安心の保障のために契約を検討する人もいるでしょう。

しかしすべての人に向いている保険というわけではなく、目的に合わせて選ぶべき商品です。

目的や活用方法によっては、別の資産運用が適していることもあります。

ここでは、外貨建て終身保険がおススメな人に特徴を紹介します。

運用利益の高い外貨で資産を分散したい人

外貨建て終身保険を活用し資産運用するメリットは、円で運用するよりも高い利益を期待できることです。

資産を分散して運用することでリスクを分散させ、その1つに外貨建て終身保険を活用すると高い運用益を期待できるので、将来のための資産形成をしっかりと行いたい人は、このような保険を活用するのも有効でしょう。

短期間で保険料を払い込んで子どもの学資保険替わりに利用したい

外貨建て終身保険を学資保険として活用する人も増えています。

最近の学資保険返戻率は、あまり良いとは言えません。

その代わりに学資保険以上の返戻率を期待できる外貨建て終身保険を、学資保険代わりに活用し確実に教育費用を貯める方法です。

学資保険のように保険料払込免除特約がないものもあるので、そこは注意が必要ですが短期間で保険料を払い込めるくらいの金銭的な余裕がある人は、外貨建て終身保険を使い効率的に教育費を貯めるのもおすすめです。

資産運用に慣れている人

外貨建て終身保険は、資産運用に慣れている人のほうがおすすめの商品です。

もちろん素人が出来ないというわけではありませんが、リスクも大きい商品です。

その点からも資産運用に関して知識のある人の方が、リスクも理解しているので良いでしょう。

資産運用に関しての知識を勉強してから、このような保険への加入がおすすめです。

外貨建て終身保険を契約するときの注意点

外貨建て終身保険は、オリックス生命以外にもたくさんの保険会社が販売しています。大切な将来の資産形成をするための保険で、簡単に契約してしまうのはリスクが高い商品です。契約する際にも注意が必要です。ここでは、外貨建て終身保険を契約する際の注意点を解説します。

為替レートなど資産運用の知識を事前に身に着けておく

外貨建て終身保険には、経済に関する専門用語や知識も必要となります。

契約後に大きく損しないためにも、基本的な為替レートなどの知識は身に着けておきましょう。

無知のまま大切な資産を預けっぱなしなのはとても危険です。自分でも知識を身に着けることが大切です。

外貨建て終身保険を途中で解約しない自信があるか

外貨建て終身保険は、保険料払込期間の解約返戻金や保険金を抑制し保険料を抑えています。

そのため途中解約すると、ほぼ確実に元本割れを起こします。

基本的に長期加入を前提に仕組みが組まれているので、途中解約しない自信があるか、長期間保険料を支払っていけるかをきちんと試算することが大切です。

特に無理なく毎月長く支払っていける保険料に設定するようにしましょう。

早期解約しないと自信があるなら外貨建て終身保険を選ぼう

上記で紹介したような契約時の注意点を知りクリアしたうえで、外貨建て終身保険への加入が妥当だと判断した場合は、迷わず契約するのがおすすめです。

外貨建て終身保険はリスクをきちんと理解し知識を付け契約すれば、高い運用益を期待できる優れた商品です。

自分の大切な資産を守り形成していけると判断してから契約しましょう。

加入で不安なら保険のプロに相談してみよう

それでも外貨建て終身保険への加入は、わからないこと・不安点が尽きることはないでしょう。

大切な資産を預けるので慎重になることは大切です。不安があれば保険相談窓口などにいる、保険のプロに相談し不安を解消しましょう。

保険のプロは、保険だけでなくお金に関する知識や資格を持っている人です。

基本的に無料で相談に乗ってくれ、最適なプランや資産運用方法を提案してくれます。

このような力を借り、不安をなくしてから契約に進むようにしてください。

オリックス生命「キャンドル」の特徴を知って加入すべきか判断しよう

オリックス生命「キャンドル」の特徴やデメリットを解説しました。

資産を分散し高い運用益を期待出来ること、比較的安価な保険料で加入できることなど、5つの特徴がありました。

しかしリスクのある商品です。特徴だけではなく、リスクも資産運用の知識も勉強し契約の判断をしましょう。