がん治療にどのぐらいの費用がかかるか、詳しく知っている人は少ないのではないでしょうか。

病気になってからは、治療費について考える余裕などありません。

がんになってから後悔しないために、今回の記事ではがん保険に入ってないと発生するデメリットと、入るメリットをお伝えしていきます。

目次

がん保険に入ってない場合の3つのデメリット

がん保険に入ってないときのデメリットを3つご紹介していきます。

- 高額な治療費を自己負担しなければいけない

- 職場に復帰するまで収入が無くなる

- 貯蓄に余裕がないと治療の選択が狭まる

高額な治療費が発生する

がん治療には長い時間と高額な治療費が必要で、保険未加入だと自己負担額もかなり大きくなってしまいます。

一般的な病院受診時にかかる、診察費や薬の代金だけではありません。

がん治療には検査が多く、血液検査やレントゲン・エコー検査など、その他も入院や手術を行えばその分治療費は高額になります。

がん治療に必要な期間の平均は、4~8週間と言われており、がんの進行具合によってはそれ以上にかかる場合もあります。

さらにがんは、再発する危険性が非常に高く、一度かかってしまうと一生向き合っていかなければいけない病気ともいわれています。

期間が伸びれば伸びるほど、治療費はもちろん通院するための交通費などの細かな出費もかさみます。

職場に復帰するまでの収入が無い

がん治療が終わっても、翌日から仕事ができるわけではなく、職場への復帰にはしばらく時間がかかります。

がんに一度かかってしまうと、体力低下の影響で体調を崩しやすくなってしまうので、職場復帰は慎重な判断が重要です。

働いていた職場によって、長期休職者への対応も変わってくるので、職場を変えることも視野に入れなければいけません。

最善な治療法を選択できない可能性がある

治る可能性は高いが、その分金銭的負担が大きい治療は、保険に加入していなければ選択肢から外れてしまう可能性があります。

特に“先進医療”に多いですが、公的医療保険の対象外で自己負担額が高額な治療などは、貯蓄に余裕が無ければ受けられません。

がん保険に加入する3つのメリット

「がん保険」に入った時に受けられる保障の内容と、そのメリットについて3点ご紹介していきます。

- 受け取れる保険金の種類が豊富

- 保険金の日数上限が無い

- がん治療に特化した特約

上記3点についてそれぞれ詳しくご紹介していきます。

受け取れる保険金の種類が豊富

保険金の種類が豊富で、様々な段階で保険金を受け取れます。

がん保険に加入さえしていれば、自己負担額を抑えて金銭面を心配せずにがん治療に専念できます。

がん保険に加入していた時に受け取れる保険金は、主に5種類あります。

上記5つについてそれぞれ詳しくご紹介していきます。

診断された時点で受け取れる「がん診断一時金」

がん治療を始める前でも、“がん”だと診断された時点で受け取れる保険金が「がん診断一時金」です。

「がん診断一時金」は、治療費以外への利用も認められているため、通院のための交通費や仕事を休んだ場合にはその補填など、利用法は多岐にわたります。

契約している保険や、支払っている保険料によっても変わりますが、50万円、100万円に設定されている保険が多いです。

受け取れる回数も保険によって異なり、1年に1回や2年に1回など、が設定されており、万が一がんが再発して、長期の治療でも安心できます。

治療を受けた時に受け取れる「がん治療給付金」

「通院給付金」と呼ばれることもあり、通院して治療を行った時に受け取れるのが「がん治療給付金」です。

がん治療は多くの種類があり、以下3種類の治療を受けた時に保険金を受け取れます。

- 放射線治療

- 抗がん剤治療

- 手術

あくまで、通院をして治療を受けた時に受け取れるものであり、入院してしまうと「がん治療給付金」は受け取れなくなるので、注意しましょう。

入院した場合には、後ほど詳しくご紹介する「がん入院給付金」を受け取れるので、心配は無用です。

現代のがん治療は、入院治療よりも通院治療が主流になりつつあるので、加入時には確認しましょう。

入院した時に受け取れる「がん入院給付金」

名前通り、入院した日数分の保険金を受け取れるのが「がん入院給付金」です。

契約時に設定した金額×入院日数受け取れますが、がん以外での入院には対応していないので注意が必要です。

しかし、別の病気やケガで入院をして入院中にがんだと診断された場合には、保険会社の判断した日数分は、「がん入院給付金」を受け取れます。

手術をした時に受け取れる「がん手術給付金」

こちらも名称通り、がん治療のために手術をした時に受け取れるものが「がん手術給付金」です。

金額については、多くの場合先ほど説明したがん入院給付金の10・20・40倍に設定されています。

手術の種類と内容によって倍率が変わり、保険会社と保険によって様々です。

基本的に受け取れる回数の上限は決められていないことが多いので、長期にわたって複数回の手術を受けた場合でも、心配いりません。

先進医療を受けた時に受け取れる「がん先進医療給付金」

上記で説明した4つは、タイミングごとに受け取れる保険金でしたが、特定の治療を受けた場合のみ受給できるものが「がん先進医療給付金」です。

名前にもある通り、“先進医療”を受けた時に自己負担分を保障してもらえます。

そもそも“先進医療”とは、公的医療保険の対象になっていない高度な医療技術を用いた治療法の中で、有効性と安全性について基準を満たした医療のことです。

先進医療は受けられる病院も限られ、費用も平均300万円前後と非常に高額な費用が掛かります。

がん治療で用いられる先進医療の例としては、「陽子線治療」「重粒子線治療」などがあり、それぞれ300万円ほど必要です。

公的医療保険の対象外なので、保険に加入していない場合は全額自己負担なので、敷居の高い治療とされています。

受け取れる保険金の上限がない

2つ目のメリットとして、「がん入院給付金」の上限が無い点です。

通常の医療保険であれば、60日や120日など上限が定められており、その日数以上入院した場合にはその分の入院給付金は受け取れません。

その点「がん保険」であれば受け取り上限が無いので、入院が長期にわたってもその分「がん入院給付金」を受け取れるので安心です。

がん治療に特化した数多くの特約(オプション)

女性特有のがんである乳がんや子宮がんにかかった場合に、給付金を受け取れる特約など、専門的な特約が数多くあります。

がん治療の進歩に伴い保険内容も変化しており、がんのステージごとに給付金額が変わるものや、全額自己負担だった自由診療についても費用分の保障がされるものなど、新たなものも増えてきています。

がん保険ってどんな保険なの?

がん保険に関するメリット・デメリットをここまでお伝えしてきましたが、最後にがん保険の概要と通常の医療保険との違いについての2点をご紹介していきます。

“がん治療”の保障に特化した医療保険のこと

基本的には、がんになった際にかかる費用を保障してくれるというものです。

医療保険の場合でも、がんになった時に保障を受けられますが、通常の病気やケガと比べてがんは高額な治療になりやすく、期間も長くなりやすいことから、より専門的な「がん保険」が生まれました。

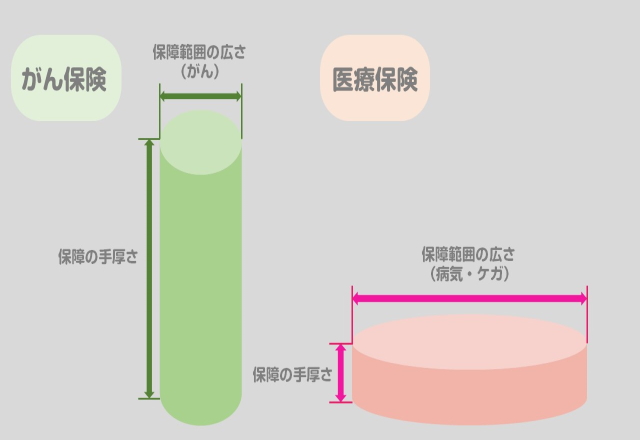

がん保険と医療保険の3つの違い

イメージとしては、「医療保険」の中にがん治療に特化した「がん保険」が含まれているというものです。

基本のシステムは通常の医療保険と同じで、保障内容などが“がん”に特化しています。

主な違いとしては3点あるので、それぞれ詳しくご紹介していきます。

- 保障の対象が異なる

- 受け取れる保険金の種類数

- 保険金の上限の有無

医療保険とがん保険両方に加入するメリット・デメリットを解説します

保障対象となる病気やケガが異なる

- がん保険:がんのみ

- 医療保険:病気やケガ全般

上記のように、がん保険は“がん”のみの保障と非常に狭い範囲の保険ですが、その分がんになった時の保障が手厚くなっています。

医療保険の場合は、病気やケガ全般と幅広い保障範囲がメリットの保険です。

受け取れる保険金の種類

がん保険の時に受け取れる保険は先ほどご紹介した5つですが、医療保険の場合に受け取れる保険金は3種類のみです。

- 入院給付金

- 手術給付金

- 先進医療給付金

「診断一時金」と「治療給付金」は通常の医療保険には含まれていないので気を付けましょう。

受け取れる保険金の期間の上限の有無

・がん保険:何日入院してもその分入院給付金を受け取れる

・医療保険:入院給付金を受け取れる日数に上限がある

長期の治療になることが多いがん保険は、長期の入院でも「入院給付金」を上限なく日数分受け取れます。

通常の医療保険の場合は、60日や120日など契約時に定められた日数を超えると、その分の入院給付金は受け取れないので、注意が必要です。

後悔しないために一度はがん保険を検討しよう!

今回の記事では、がん保険に入ってない場合のデメリットと、加入時のメリットをお伝えしてきました。

がん保険だと、がん以外の病気やケガの時には保障してもらえませんが、がんになった時の保障は他の保険と比べてもとても手厚いものです。

自分ががんにかからないという確証はないので、万が一のために、一度はがん保険を検討してみてはいかがでしょうか