マニュライフ生命は、投資や貯蓄に強い保険会社で資産形成を目的とした人に評判の保険会社です。

「こだわり外資終身」も外貨建て保険で、利率に最低保証が付けられているなどの特徴があります。

そこでこの記事では、マニュライフ生命「こだわり外貨建て終身」の特徴だけでなく、知っておくべきデメリットを解説します。

目次

マニュライフ生命「こだわり外貨終身」の5つの特徴

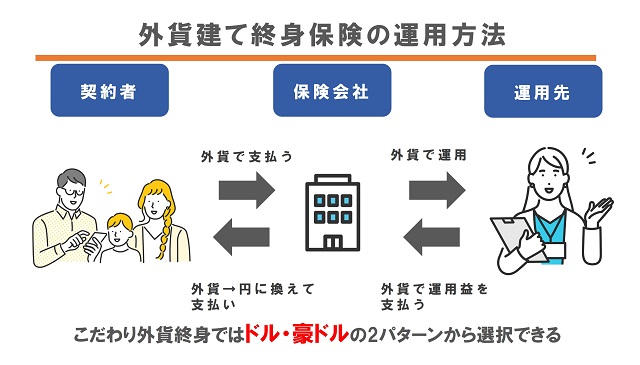

マニュライフ生命「こだわり外貨建て終身」は、米ドルか豪ドルのどちらかを選んで加入するタイプの外貨建て保険です。

外貨建て保険に興味はあるけどよくわからない人もいるのではないでしょうか。

マニュライフ生命「こだわり外貨終身」には、外貨建て保険以外にも保険金額を選択できる、利率に最低保証が付けられているなど5つの特徴があります。

ここでは特徴について解説します。

米ドル・豪ドルのどちらかから選んで加入する外貨建て保険

マニュライフ生命「こだわり外貨終身」は、米ドル・豪ドルを選べる外貨建て保険です。

外貨建て保険とは、払い込んだ保険料で運用する際に外貨を使い、解約返戻金や保険金を原則外貨で受け取る保険のことを指します。

日本円で運用するよりも高い金利で運用できるため資産を大きく形成できる可能性もあり、外貨建て保険を選ぶ人も増えています。

ただ外貨建て保険の解約返戻金や保険金が外貨での受け取りが基本となるため、日本円に両替しようとするタイミングの為替リスクもあります。

資産の一部を外貨建て保険に分散して運用することで、リスクを減らせるメリットもあります。

保険金額を1000万円から1億円まで選択できる

マニュライフ生命「こだわり外貨終身」は、死亡保障がついています。

保険金額は、1000万円~1億円まで幅広く選択できるのも特徴の一つです。

幅広く保険金額を設定できるので、家計や年齢によって最適な保障を得られるのは大きなメリットでしょう。

さらに終身保険なので、保険料払込が終わっても保障は一生涯に渡り続きます。

一生涯の保障と資産形成を同時に行いたい人にはおすすめの保険です。

利率に最低保証が付けられている

積立利率は市場によって連動しています。そのような場合でも積立利率に最低保証1.5%がついているので、それ以下になることはありません。

積立利率とは、経費や保険金に使われる部分以外を運用し、解約返戻金に充ています。

この積み立て部分を運用し得られた利率のことを言います。

最低保証が1.5%というのは、他社と比べると少し低いですが解約返戻率は悪くない商品です。

最低利率が設けられているのは、リスクを抑える意味でも非常に重要な特徴です。

ノンスモーカ利率があるので保険料が安くなる

マニュライフ生命「こだわり外貨終身」には、たばこを吸わない被保険者に対し、ノンスモーカー利率を設定しています。

ノンスモーカー利率が適用される条件は、直近1年間で喫煙習慣がないことです。

割引率は大体30%程度となっており、告知に加えてマニュライフ生命の所定の検査をクリアする必要があります。

定期保険では非喫煙者割引を見かけることもありますが、外貨終身保険でこのような割引制度があるのは、珍しいことと言えます。

ノンスモーカー利率以外にも、ノンスモーカー優良体料率も設定されており、前者よりも高い割引率となっています。

30歳男性・60歳満了・死亡月払い給付金20万として、毎月の保険料は6700円程度ですが、ノンスモーカー利率で4800円・ノンスモーカー優良体利率では、4500円とその割引の大きさがわかります。

このような割引以外にも、指定されている病気になった場合にそれ以降の保険料払込が免除される、特定疾病保険料払込免除特約が付けられるのも選ばれている理由の一つとなっています。

保険料をクレジットカードで支払える

マニュライフ生命「こだわり外貨終身」は、クレジットカード払いができる特徴があります。

クレジットカードで毎月の保険料を支払えるので、クレジットカードのポイントを貯められます。

保険は決して安い買い物ではありません。その中でもクレジットカードのポイントが貯まるのはお得なメリットです。

保険料支払で貯めたポイントで生活用品や好きなものを購入できます。

マニュライフ生命「こだわり外貨終身」の3つのデメリット

マニュライフ生命「こだわり外貨終身」の5つの特徴について解説しました。

リスク分散ができる外貨建てで資産運用できる保険で、死亡保障の額も選べるので年齢や家計の状況に合わせて幅広い金額から設定できるなど、魅力的な特徴がありました。

死亡保障と資産運用を同時に行いたい人にとって「こだわり外貨終身」は、マッチしている商品のため加入を検討する人もいるでしょう。

しかしデメリットも知っておかないと、後悔に繋がることもあります。

特に「こだわり外貨終身」のような外貨建て保険の場合、リスクもあるのでその点をしっかり理解してから契約しなければいけません。

ここではマニュライフ生命「こだわり外貨終身」のデメリットについて解説します。

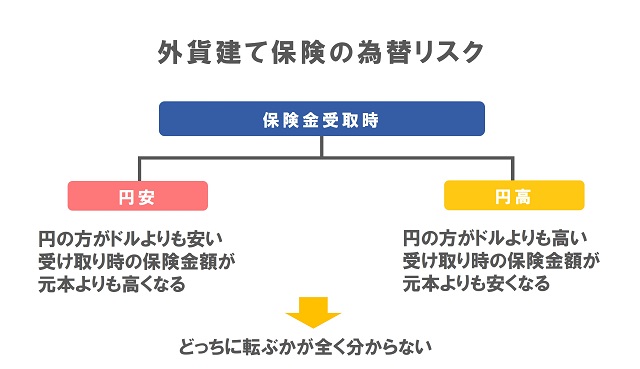

外貨建ての保険なので為替リスクが生じる可能性がある

マニュライフ生命「こだわり外貨終身」は、外貨建て保険なので日本円で運用するよりも高い金利が期待できるとお話ししました。

しかしその一方、外貨で死亡保険金や解約返戻金を受け取ることで、為替リスクが生じる可能性もあります。

受け取るタイミングで、円高ドル安の状態で円に両替すると円安ドル高時に比べて受け取る金額が少なくなってしまいます。

将来的な為替市場を知ることはできないので、解約返戻率が高くても元本割れを起こす可能性があり注意が必要です。このような為替リスクに関してしっかりと理解し契約する必要があります。

外貨建ての生命保険ってリスク高い?加入するメリットデメリットを徹底的に解説します

積立利率と実質利回りには差がある

特徴のところで積立利率の解説をしました。

外貨建て保険は契約時初期費用・保険関係費用・運用関係費用が引かれています。

これらを引いたお金を運用し、支払い保険料から実際の増加率を自室利回りと呼びます。

この2つには上記のような仕組みのため差が出てしまいます。

パンフレット等に記載されている積立利率よりも、実質利率は少なくなってしまうことを必ず知っておきましょう。

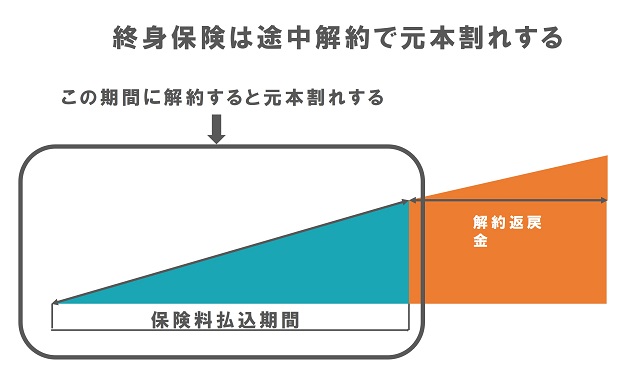

終身保険なので途中解約で元本割れの可能性がある

最後は、終身保険なので途中解約すると元本割れの可能性があることです。

特に早期の途中解約だと返戻率が低く元本割れリスクが高くなっています。

加えて10年以内の解約には「解約控除」もかかるのでさらにリスクが高まります。

解約控除とは、早期解約に対するペナルティのようなもので解約返戻金から一定の金額が引かれます。

終身保険は長期加入によって運用率の上がる商品です。

このことを理解し、長期加入できるよう無理ない範囲での契約にしましょう。

終身保険が必要な人の5つの特徴と加入のメリット・デメリットまで解説

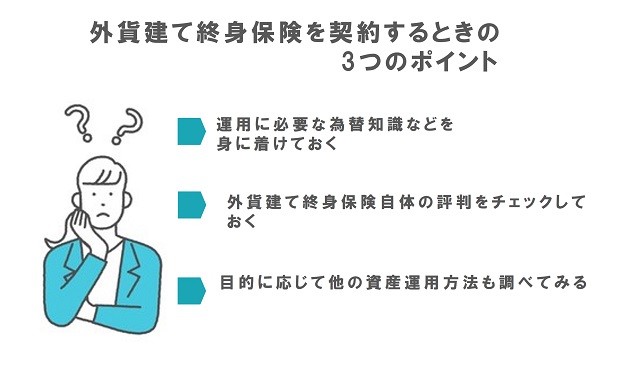

外貨建て終身保険を契約するときの3つのポイント

「こだわり終身外貨」のように、外貨建て終身保険はマニュライフ生命以外にも販売しています。

しかし外貨建て終身保険はリスクが高い商品なので、気を付けなければいけません。

ポイントをしっかり押さえ契約しないと、保険選びに失敗する可能性もあります。

大切な資産を形成し安心の保障を手に入れるためにも、ポイントをしっかり押さえて保険契約しましょう。

ここでは3つのポイントを解説します。

運用に必要な為替知識などを身に着けておく

外貨建て終身保険に加入を考え出したら、まず運用に必要な為替の仕組みなど基本的な知識を身に着けるようにしましょう。

このような保険の場合、知識が全くない状態で契約すると大切な資産をリスクにさらすことになります。

最低限運用に必要な知識を自分で勉強し、デメリットやメリットについての理解を深めておくことが大切です。

外貨建て終身保険自体の評判をチェックしておく

実際に加入しようとしている外貨建て終身保険自体の評判も、しっかりとチェックしましょう。

この保険のメリットは?デメリットは?実際の運用率は?など、その保険の加入者の口コミ・評判や評価を確認してから契約に進むと後悔が減るでしょう。

実際にSNSなどの口コミや他の口コミサイトを確認しておくことで、保険商品の理解を深めることが可能になります。

目的に応じて他の資産運用方法も調べてみる

資産運用方法は、外貨建て終身保険だけではありません。

それぞれ個人の目的によっては、外貨建て終身保険ではない資産運用方法が最適なこともあります。

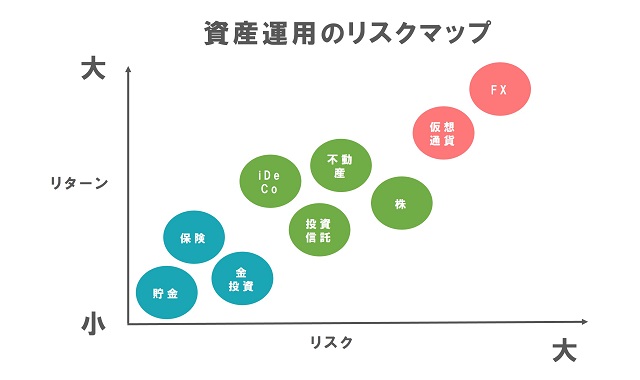

資産運用では、預金以外にも投資信託・iDeCoなどさまざまなものがあります。

特徴やデメリットはそれぞれ異なるので、目的とマネープランや期間に合わせた、最適な方法を選択してください。

健康割引のある保険を選ぶ

マニュライフ生命「こだわり外貨終身」のように、健康割引のある商品を選ぶとお得に加入できます。

保険料は毎月かかるうえ、長期で加入するのが基本の商品なので少しでもお得に加入できると良いですよね。

無理なく支払えるよう、健康割引が適用されるかどうかも加入前にチェックしてみてください。

運用に必要なコストを確認しておく

それぞれの保険会社によって、運用コストが変わります。

そのため契約前に運用に必要なコストについて確認しておくことが大切です。

外貨建て終身保険は、支払った保険料から諸経費が引かれ分で運用されます。

ですのでコストが少しでも少ない方が運用できる金額が増えます。

見逃してしまいがちですが、諸経費にもしっかりと目を向けましょう。

早期解約しないと自信があるなら外貨建て終身保険を選ぼう

外貨建て終身保険、どの商品にも共通して言えますが早期解約では元本割れし、損をする可能性が非常に高い商品です。

そのため長期の契約が必須となります。このような商品を契約する際は、早期解約しない前提で契約しなければいけません。

多少の家計の変化があっても支払いが困らないような保険料設定にし、無理なく長く続けられるようにしましょう。

加入で不安なら保険のプロに相談してみよう

マニュライフ生命「こだわり外貨終身」は、資産運用の知識が少ない人には難しい商品です。

わからないまま加入すると、損してしまうこともあるでしょう。契約前には、少しの疑問や不安も解消し契約することが大切です。

もし加入に関して不安があれば、保険相談窓口などにいる保険のプロに相談しましょう。

保険相談窓口では保険やお金に関する専門の知識を持った保険のプロが、最適な加入方法を提案してくれ、失敗のない保険加入を目指せます。

マニュライフ生命「こだわり外貨終身」の特徴を知って加入すべきか判断しよう

マニュライフ生命「こだわり外貨終身」の特徴やデメリットについて解説しました。

ノンスモーカー割引を取り入れている保険会社は少なく、その点に大きなメリット感じる人もいるでしょう。

しかしリスクがあるなどデメリットもありました。特徴だけでなくデメリットもしっかり勉強し、大切な資産形成と安心の保障を手に入れましょう。