老後2000万円問題など、老資金形成が多くの人にとって悩みの種となっています。

老後資金を形成する選択肢として、外貨建て個人年金保険を選ぶ人もいるでしょう。

マニュライフ生命「パワーカレンシー」も外貨建ての個人年金保険で、米ドル・豪ドルを選んで契約でき病気があっても加入できるなど、いろいろな特徴があります。

そこでこの記事では、マニュライフ生命「パワーカレンシー」の特徴とデメリットを解説します。

目次

マニュライフ生命「パワーカレンシー」の4つの特徴

マニュライフ生命「パワーカレンシー」は、外貨建て個人年金保険の一つです。

外貨建て個人年金とは、積立金を外貨で運用し資産を形成する保険です。

保険料払込も保険金支払いも基本的には外貨で行う仕組みとなっています。

外貨建てで行うことのメリットは、日本円で運用するよりも高い金利を期待できる外貨を利用することで、効率的に資産形成が可能になることです。

長期運用するときには、少しの金利の差が年金受取額に大きな影響を与えるので、外貨建てを選ぶことで円建てよりも多くの金額を受け取れる可能性が高くなるのです。

これ以外にもこの保険が選ばれている理由となる特徴があります。

ここでは「パワーカレンシー」の4つの特徴を解説します。

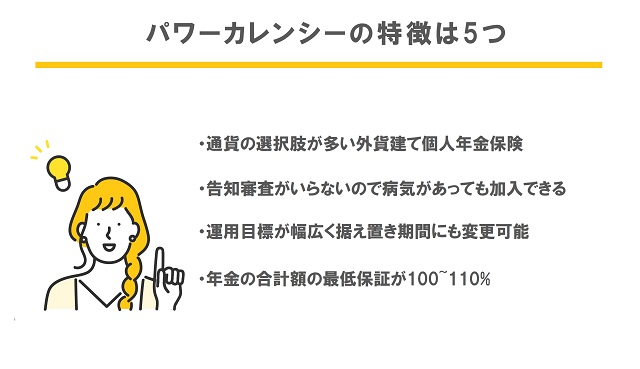

通貨の選択肢が多い外貨建て個人年金保険

マニュライフ生命「パワーカレンシー」では、保険料支払い通貨を「円・米ドル・豪ドル・ニュージーランドドル・ユーロ」から選べます。

5種類の通貨で保険料を支払うメリットは、より為替リスクを抑えた運用を可能にしていることです。

その時の為替状況で支払う外貨を選べるので、保険料の負担も少なくなります。

運用は米ドルか豪ドルの2つから選ぶことになりますが、保険料支払で5つから選択できるので、より多くの返戻金を期待できるだけでなく元本割れのリスクも抑えられる可能性があります。

このように5つの外貨から保険料支払に利用する通貨を選べ、リスクが最小限に抑えられるのも、この保険の特徴です。

告知審査がいらないので病気があっても加入できる

「パワーカレンシー」は、外貨建て個人年金保険なので告知審査が必要ありません。

そのため持病や病歴などで健康不安がある人でも加入できます。

同じように老後のことを考えて、介護保険や生命保険などへの加入を検討する人もいるでしょう。

しかし円建て保険の多くが健康告知を必要とし、健康に不安があったり持病を持っていたりする人では加入できないこともあります。

「パワーカレンシー」は、そんな円建て保険を諦めた人でも加入できる嬉しい保険となっています。

運用目標が幅広く据え置き期間にも変更可能

「パワーカレンシー」では、運用目標を「120%,130%,140%,150%」と幅広い中から選択し設定できます。

この目標額は円建てで設定できるのも特徴ですが、さらに据置期間にもその目標を変更できます。

運用目標は、外貨で運用し増やしながら目標達成時に運用益を確保できる仕組みです。

この目標を据置期間に変更できるので、もし途中で目標をもう少し高くしたい、下げたいなどの運用状況を見ながら対応できるのも安心できるでしょう。

しっかりと自分に合わせた資産運用をできるのも、この保険の大きな特徴となっています。

年金の合計額の最低保証が100~110%

「パワーカレンシー」には、目標設定プランと介護保障プランの二つがあります。介護保障プランでは、年金の形で一生涯毎月お金が支払われる介護保障を目的としたプランです。

この年金として支払われる合計額の最低保証が、100%~110%となっており元本割れがないようになっています。

介護保障プランにも、「即時払い」と「据え置き」の2つがありそれぞれ特徴や条件が異なります。

すでに介護状態にある人には「即時払い」、これからの介護状態に備えたい人には「据え置き」がそれぞれおすすめとなっています。

どちらの原資保証がされているので、安心して介護資金を貯められるのも、「パワーカレンシー介護保障プラン」の特徴となっています。

老後資金の準備は個人年金保険とiDeCoどちらがおすすめ?メリット・デメリットを徹底解説

マニュライフ生命「パワーカレンシー」の2つのデメリット

ここまではマニュライフ生命「パワーカレンシー」の4つの特徴を解説しました。

保険料支払を5つの外貨から選べることで、保険料を抑えられリスクを最小限にできるメリットや健康に不安がある人でも加入でき、老後資金形成が可能などの嬉しい特徴がありました。

このような特徴からマニュライフ生命「パワーカレンシー」に加入を検討している人もいるでしょう。

しかし外貨建て個人年金保険なので、リスクなどがあるなどデメリットもしっかりと理解しておくことが大切です。

デメリットやリスクを理解せずに契約すると、大切な資産を知らずに失ってしまうことにもなります。

デメリットを理解しておくことが、このような商品のリスクを最小限に抑えることにも繋がるでしょう。

ここではマニュライフ生命「パワーカレンシー」のデメリットについて解説します。

外貨建ての保険なので運用コストがかかる

「パワーカレンシー」は、外貨建て個人年金保険なので運用コストがかかるのがデメリットの一つ目です。

保険料を円で支払う場合や解約返戻金を円で受け取る場合には、為替レートに換算されるだけでなく為替手数料が必要となります。

もちろん大きな金額とは言えませんが、いざ受け取るときなどに手数料がかかることを知らないと「知らなかった。損をした気分」など、ネガティブな印象になってしまうこともあります。

このようなコストがかかることも事前に知っておきましょう。

為替リスクがある

外貨建てで運用や保険料支払い、受け取る「パワーカレンシー」には、為替リスクがあることも知っておきましょう。

為替リスクとは、その時の為替市場の状況によって損をする可能性があることを言います。

たとえば、保険料支払い時は円高であれば支払う保険料が安くなりますが、円安になると保険料が円安時よりも高くなってしまいます。

逆に保険金を円で受け取る場合、円高のときよりも円安時に受け取れる金額は少なくなってしまう、これが為替リスクです。

「パワーカレンシー」のような長期運用が基本となっているので、元本割れのリスクは抑えられますが保険金受け取り時には、このようなリスクを検討したうえで状況を見定めることが大切です。

外貨建ての保険を解約するときのタイミングと注意点を徹底的に解説します

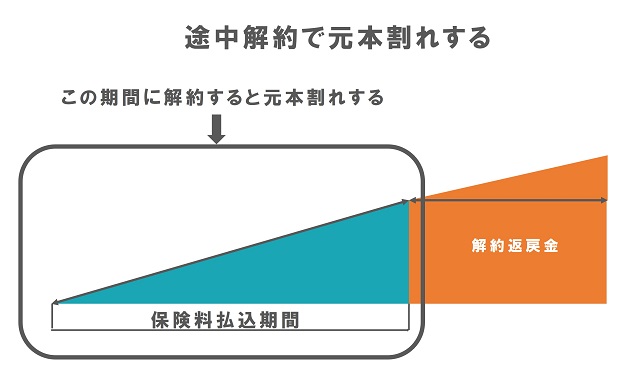

保険料払込完了前の解約で元本割れを引き起こす

マニュライフ生命「パワーカレンシー」は、保険料払込完了前に解約すると元本割れを引き起こします。

元本割れとは、それまで支払った保険料よりも解約返戻金が少なくなってしまうことです。

「パワーカレンシー」では、契約から10年以内に解約すると解約控除を負担することになります。

もともと長期的に加入する目的となっているため、契約するときは短期間を想定していないでしょう。

しかし家計状況の変化で、保険料支払いが困難となることもあるかもしれません。

利率の良さだけに注目し契約すると、途中解約により大きな損となる可能性もあります。

そのようなリスクがあることを理解し、無理のない金額で保険加入できるようにしましょう。

老後の金銭的不安に対応する方法

老後の金銭的不安は多くの人の悩みとなっています。人生100年時代ともいわれ老後の資金形成も重要視されています。

しかしその手段をどのようにすればよいかわからない人もいるでしょう。

老後資金の不安がある場合には、さまざまなことに注意が必要です。

これから紹介するポイントをきちんと理解し、しっかりと老後資金に備えるようにしましょう。

貯蓄・保険等分散して資産を持っておく

老後資金を形成する方法として、貯蓄や保険等を活用する人もいるでしょう。

外貨建て個人年金以外にも、いろいろな方法で老後資金形成は可能です。

大切なのは1つの方法を活用するのではなく、いろいろな方法に分散し資産を持っておくことが大切です。

一つの方法だけにすべての資産を預けておくとリスクが高く、大きく損をしてしまう不安があります。

しかし資産を分散させておくことで、そのリスクを抑えられます。

このように資産を分散させることも資産形成には重要なポイントとなります。

老後でも活躍できる資格を保有しておく

老後の資金を貯蓄や保険だけに頼るのではなく、老後に活躍できる資格を保有し収入を継続的に得られるようにしておくことも大切です。

仕事を退職してからもシニアが活躍できる仕事は数多くあります。

そのような資格を事前に調べておき、資格を保有しておくことで安定的に収入を確保でき老後の生活に対する不安を軽減できるでしょう。

このような面から準備をしておくのも大切です。

個人年金保険に加入するなら複数の保険会社を比較しよう

個人年金保険は仕組みが複雑なものもあり、加入する際には不安があるでしょう。

どの個人年金保険が最適なのかを見極め、しっかり老後資金形成したいですよね。

失敗しない保険選びをするためには、複数の保険会社を比較することが大切です。

複数の保険会社の個人年金保険を比較し、それぞれの特徴やデメリットを把握したうえで契約すると後悔しない保険選びができるでしょう。

かぞくの保険の口コミ&評判からメリット・デメリットを徹底解説!

マニュライフ生命「パワーカレンシー」の特徴を知って加入すべきか判断しよう

マニュライフ生命「パワーカレンシー」の特徴とデメリットを解説しました。

円建てよりも高利率を期待できる外貨建てで運用を行うことで、効率よく老後資金を貯められる、5つの通貨から保険料支払方法を選べることでリスクを抑えられるなどの特徴がある保険です。

しかし外貨建て個人年金保険を契約する際には知っておくべき、リスクやデメリットもありました。

後悔せずしっかり老後の資金形成をするためには「パワーカレンシー」の特徴とデメリットを把握してから、正しい判断をすることが大切です。

自分の大切な資産を信頼できる個人年金に預けられるように、しっかり勉強しましょう。