都市部では一戸建てでなく分譲マンションを購入して、生活の基盤をたてる方も多いですよね。

高層化も進んでいますから、戸建てのように大きな災害に見舞われることは少ないですが、何かが飛んできたり熱によって窓ガラスが割れてしまうこともあるかもしれません。

一般に火災保険では、突発的かつ予測不能な事故による損害は補償対象内に含まれるのですが、分譲マンションでも同じように修理できるのか不安になるかも。

また分譲マンションだと管理組合に所属していますから、窓ガラスが割れた時に通知すべきかを迷ってしまう方もいるでしょう。

今回は分譲マンションにお住まいの方向けに、窓ガラスが割れたら火災保険で修理できるのか、また管理組合に割れた事実を話すべきかについて解説していきます。

目次

分譲マンションの窓ガラスが割れたら火災保険で修理できる?

分譲マンションに住んでいて自室の窓ガラスが割れてしまった場合は、火災保険で修理できる場合とできない場合があります。

以下で一つずつ解説していきます。

規約で窓ガラスが共用部分に指定されていると管理組合の保険で修理

分譲マンションを購入して入居するには、管理組合の規約に同意することが必要になります。

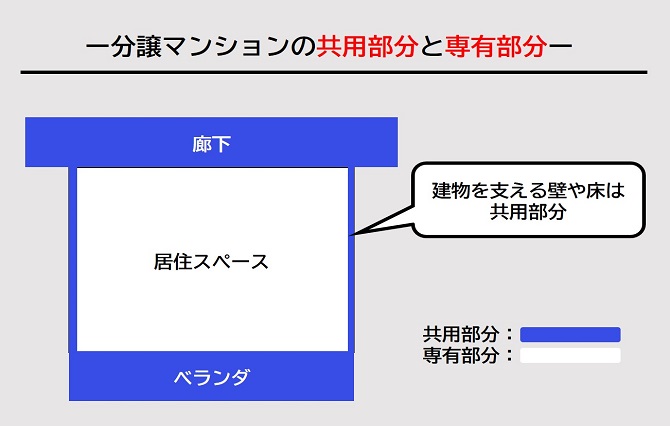

基本的にマンションで皆さんが補償の義務を負うのは、専有部分と呼ばれる室内の生活スペースです。

玄関を出た外や、ベランダに関しては景観を維持するためにも、共有スペースになります。

マンションの規約でベランダや窓ガラスが共有スペースとして認められているのであれば、管理組合が加入している火災保険で修理できるんです。

火災保険に共有部分が含まれていれば自分の保険で修理可能

マンションの中には、共有スペースを管理組合の負担項目としないと規約に明記しているところもあります。

その場合は入居者であるみなさんの負担で補償・修理を行う必要があります。

しかし分譲マンション専用で加入している火災保険に、共有部分まで補償範囲に設定されているのであれば、保険の補償対象になります。

火災保険会社に連絡して、保険金申請に必要な書類を取り寄せて、被害実態を明記したうえで申請を進めていきましょう。

ただし保険会社によっては契約時期によっては保険の補償内容に、共有部分の修理補償を付帯していないこともあるので、注意が必要です。

分譲マンションで窓ガラスを火災保険で修理するときのポイント

分譲マンションは戸建てや賃貸住宅とは異なり、引っ越しもなければ加入する保険も異なります。

いざ窓ガラスが割れてしまって火災保険を活用したい方は、以下3つのポイントを把握しておきましょう。

- マンションの規約を確認する

- 自身で加入している火災保険の補償を確認する

- 管理組合に相談してみる

以下で詳しく解説していきます。

マンションの規約を確認する

マンションの規約を確認して、共有部分が組合の火災保険の補償対象に含まれているかを確認してみましょう。

共有部分に保険をかけている場合には、皆さんの部屋の窓ガラスでも補償対象に含まれます。

ただし通常加入する火災保険と同様に、マンションの火災保険でも免責金額が設定されていますので、注意が必要です。

自身で加入している火災保険の補償を確認する

自身で加入している火災保険の補償を確認してみて下さい。

冒頭でも紹介したように、皆さんが自分の専有部分にかけている火災保険の中に、共有部分も補償できる規約が含まれていることもあります。

入居時の保険資料を引っぱりだしてみて、保険の契約を確認してみましょう

資料を確認してもわからない!という場合は、保険会社に問い合わせてみると詳細な回答をもらえます。

管理組合に相談してみる

マンションの規約がわからなかったり、現状共有部分を入居者管理者どちらの負担にすべきかわからない!という方は、管理組合に相談してみることをおすすめします。

管理組合に相談してみると、議題に挙げてもらうことも可能ですし、管理会社からの判断も仰げます。

自分の判断だけでは難しい!と思ったら、ぜひ活用してみて下さいね。

分譲マンションの窓ガラスを火災保険で修理するときの注意点

分譲マンションの窓ガラスが管理組合あるいは自分の保険で修理できるとわかっても、一部適用されなかったりトラブルに発展する可能性もあります。

分譲マンションの窓ガラスを火災保険で修理するときには、以下の注意点を把握しておきましょう。

- 組合の規約によっては組合保険適用でも自己負担が生じることも

- 自分の保険で修理するなら免責金額が発生する

- 組合の保険で修理することに納得してもらえないことも

以下で詳しく解説していきます。

組合の規約によっては組合保険適用でも自己負担が生じることも

組合の加入している保険でも、保険の加入形態によっては免責金額が設定されていることもあります。

指定されている金額に応じて、入居者であるみなさんにも自己負担が生じます。

また管理組合で共有部分が火災保険の対象と設定されていても、窓ガラスは補償対象として認められないことも。

窓ガラスは室内に面していますので、共有部分として認められていても、入居者であるみなさんに占有権があるのと同様です。

割れた場合は日常的に使用しているぶんも考慮され、負担割合が設定されることもあるので、注意が必要です。

自分の保険で修理するなら免責金額が発生する

ご自身で加入している火災保険で修理するのであれば、免責金額が設定されていることがほとんどのなので、自己負担分が生じます。

また免責金額よりも窓ガラスの修繕費や交換費が少ないのであれば、相殺されて保険金はおりないことになります。

加入している火災保険の補償対象を家財に設定しているときも注意が必要です。

火災保険では補償対象に設定していない所有物に関しては、保険金の支払い対象として認められません。

組合の保険で修理することに納得してもらえないことも

組合での火災保険は、入居者の支払う管理費から捻出されています。

組合の保険で修理をおこなう際には、組合の理事によって承認を得なければならないこともあるんです。

理事の方が理解があればスムーズに承認が下りるでしょうが、仮にみんなで支払っている管理費から一世帯のために保険を適用することに対して難色を示されることもあるかもしれません。

組合の保険を利用することに納得してもらえないこともあるので、トラブルに発展する可能性もあるんです。

飛来物で割れたなら補償が付帯されていないと修理できない

火災保険ではさまざまな災害に備えられる保険として知られていますが、加入時に「補償は必要ないかな」と補償範囲を狭めてしまう方もいます。

火災保険の基本補償として、火災や爆発の補償、風災の補償がつけられているのが一般的です。

しかしマンションの窓ガラスが割れる原因の中には、外からの飛来物の衝撃による破損もあるんです。

飛来物で割れたなら、飛来物による破損を補償してくれる保険内容でないと、保険金の支払い対象として認められません。

保険の補償を確認して、マンションで窓ガラスが割れる原因をカバーできる補償が付帯されているかを確認してみましょう。

マンションの管理組合の火災保険が心配なら自分の保険を見直してみよう

「マンションの管理組合で保険に加入しているから、共有部分の保険は大丈夫」と言われていても、いざ災害や被害が起きた時にどう対処されるかはわからないですよね。

もしも災害が起きて申請してから「話が違う」となってしまっては、保険の意味がなくなってしまいます。

また数年前に発生した台風により高層マンションが被害を受けた時には、管理組合と入居者の間でトラブルに発展したケースも。

万一の場合に備えて自分の火災保険を見直してみて、加入している補償内容で対応できるかを確認してみましょう。

もしも補償内容が不十分だと感じた場合は、補償の追加を適宜行ってみてください。

相談場所に迷ったのであれば、保険相談窓口を利用してみることをおすすめします。

保険相談窓口では、専門のスタッフが皆さんの状況を把握したうえで最適な保険の補償を提案してくれます。

以下の記事で火災保険の相談におすすめな保険相談窓口を紹介していますので、ぜひ参考にしてみてくださいね。

火災保険の相談におすすめな保険相談窓口7選【2020年最新版】

分譲マンションでも火災保険の補償を確認して万一の被害に対応しよう

いかがでしたか?

分譲マンションでは共有部分と専有部分が明確に区分されていますので、火災保険の補償対象の区分もはっきりしています。

マンションの管理組合の火災保険の補償対象に共有部分が含まれている場合は、管理組合側の保険を活用して補償できます。

万一共有部分が補償対象に含まれていなかったとしても、自身の加入している火災保険に共有部分の補償が付帯されていれば、保険金で修理可能です。

しかし保険自体に免責金額が付帯されている場合は、金額によっては免責金額と損害分が相殺されてしまいますので、注意が必要です。

火災保険は自動車保険とは異なり、保険を利用したからと言って保険料が上がるわけでありませんので、積極的に活用してみてください。