毎年年末調整時になると、会社から給与所得者の保険料控除の用紙が配られます。

火災保険に地震保険をつけていれば、生命保険料控除同様に、税負担を軽減できます。

しかし自宅を購入してから初めての年末調整など、地震保険料控除の申請を初めて行う人からしたら、どんな手続きが必要なのかわからないですよね。

今回は地震保険料控除の仕組みや申請方法、初めての申請でよくあるトラブルについて、徹底的に解説していきます。

目次

地震保険料控除は所得税・住民税の負担を軽減できる制度

地震保険料控除は、1年間で支払った地震保険料の金額に応じて、所得税や住民税の負担を軽減できる制度です。

生命保険料控除と同様に、損害保険会社から配布される地震保険料控除証明書に基づき、年末調整で申請することで適用されます。

翌年の税負担軽減になりますので、節税にもなります。

また地震保険料控除には以下の特徴があります。

地震保険加入を推進する取り組みとして2007年からスタート

数多く種類のある損害保険の中でも、地震保険だけが控除対象になる背景には、政府の地震保険への加入を促進したいねらいがあります。

日本はユーラシア、太平洋などさまざまなプレートが重なり合っていて、地震や火山噴火の発生しやすい国です。

地震や火山噴火が起こると、住宅が被災して衣食住が保てないため補償が必要ですが、発生頻度が高いため損害保険会社はすべて補償できません。

そのため地震・火山以外の損害は損害保険会社の商品で補償し、地震保険は国と損害保険会社が共同運営で成り立っています。

しかし地震保険加入率が低いため、税控除が受けられる制度を追加して、加入を促しています。

事実、損害保険料算出機構の調査によれば、世帯の地震保険付帯率は下記の通り年々上がっています。

| 2010年度 | 48.1% |

|---|---|

| 2019年度 | 66.7% |

(参考:損害保険料算出機構HP)

ただし2007年から地震保険料控除がスタートすると同時に、損害保険料控除が適用できなくなりました。

損害保険料控除でも条件を満たせば控除可能

2007年の損害保険料控除で申請していた損害保険でも、以下の条件を満たしていれば「旧長期損害保険料」として申請できます。

(1) 平成18年12月31日までに締結した契約(保険期間又は共済期間の始期が平成19年1月1日以後のものは除く)

(2) 満期返戻金等のあるもので保険期間又は共済期間が10年以上の契約

(3) 平成19年1月1日以後にその損害保険契約等の変更をしていないもの

地震保険料を一括で支払っても毎年控除される

地震保険料を一括で支払っても、総支払額を保険期間で割った金額で毎年控除が受けられます。

生命保険の場合、保険料を一括で支払うと支払い年だけ控除されるため、混同されやすいです。

まとめて保険料を支払って保険料割引を受けても、1年間あたりの金額になるのはありがたいですよね。

年末調整を逃しても確定申告で申請が可能

年末調整時に地震保険料控除証明書を無くして、申請が間に合わなくても、2月の確定申告で追加申請が可能です。

確定申告書の記載欄に書き込み、証明書を添付あるいは申告時に提示してください。

医療費控除を受ける際に同時に申告できるので、無駄もありません。

年末調整で地震保険料控除を受けるための2つの条件

年末調整で地震保険料控除を受けるための条件は、以下の2つです。

- 火災保険と一緒に地震保険に加入している

- 地震保険料控除証明書を取得している

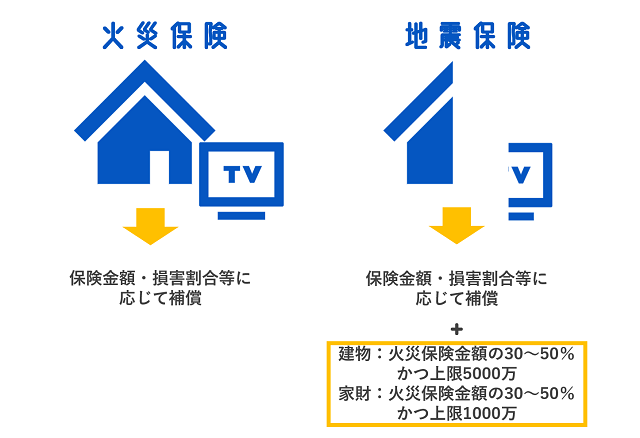

地震保険は単体では加入できず、火災保険に付帯します。

下記の図の通り、火災保険の保険金額に応じて、保険金額が決定するためです。

また損害保険会社が発行する、地震保険料控除証明書がないと、支払った照明ができません。

上記2つに当てはまっているかを確認してから、年末調整の手続きを行いましょう。

地震保険料控除証明書は毎年10月ごろに発送!

地震保険料控除証明書は、毎年10月ごろに順次発送されます。

10月には他の保険会社からも証明書が送付されるため、気づかないうちに捨ててしまうことも多いので、きちんと保管管理を徹底してください。

また新規で加入した場合は、加入後の保険証券送付時に同封されています。

ただし例外もあります。

給与天引きの団体扱いの場合

企業で団体扱いの地震保険に加入している場合には、勤務先に証明書が送付されます。

手続きも勤務先が行いますので、皆さんが年末調整時に手続きする必要はありません。

9~12月で追加加入している場合

途中で地震保険の必要性に気づいて、9~12月の間に加入している場合は、12月以降に発送されます。

年末調整時の手続きには間に合いませんので、控除を受ける場合は確定申告を行いましょう。

年末調整で地震保険料控除を受けるための手順

年末調整で地震保険料控除を受けるための手順は、以下の通りです。

- 地震保険料控除証明書を受け取る

- 証明書の情報を申請書に転記する

- 担当者に提出する

以下で詳しく解説していきます。

①地震保険料控除証明書を受け取る

上述した通り、地震保険料控除証明書を受け取ります。

年末調整時に必要な情報が記載されていますので、手続きの期日には職場で手元で確認できる状態にしておきましょう。

②証明書の情報を申請書に転記する

証明書の情報を申請書に転記しましょう。

転記項目は以下の通りです。

- 保険会社の名称

- 保険の種類

- 保険期間

- 契約者名

- 年間支払保険料

- 控除予定額

上記の情報を元に、控除額を計算して、最後に記入します。

計算式が難しいのではと不安になるでしょうが、基本的に年末調整の資料に手順が記載されていますので、安心してください。

③担当者に提出する

記入内容に不備がないかを確認して、担当者に提出しましょう。

受理されたあと、翌年の6月以降の税が控除されます。

住民税決定通知書が勤め先から配布されますので、控除額に間違いがないかを確認しましょう。

地震保険料控除を申請するときの5つの注意点

地震保険料控除を申請するときは、以下5つの注意点を確認しておくとスムーズです。

- 控除の対象になるのは地震保険料のみ

- 自宅以外の不動産にかけている地震保険は対象外

- 支払保険料が5万円を超えると控除額が一律5万になる

- 店舗兼住宅なら居住スペースの割合だけが控除対象

- 夫婦共同名義の建物にかけている保険は契約者を決める必要あり

以下で詳しく解説していきます。

控除の対象になるのは地震保険料のみ

地震保険料控除で申請できるのは、地震保険料のみです。

地震保険は火災保険に付帯して加入する保険ですので、申請時に間違えて火災保険料との合算で申請してしまう人もいます。

地震保険料控除証明書に記載されている金額を転記すれば、間違いは防げます。

自宅以外の不動産にかけている地震保険は対象外

自宅以外の不動産にかけている地震保険は保険料を合算できず、対象外になります。

行楽地に別荘を持っている・空き家・賃貸住宅として貸し出している場合が当てはまります。

ただし賃貸住宅として貸し出している建物に、皆さんが在住しながら管理しているなら、地震保険料控除を申請できます。

自分の居住スペースの地震保険料のみが対象になります。

あくまで「拠点として生活している住居」の地震保険が、年末調整・確定申告時に申請可能です。

支払保険料が5万円を超えると控除額が一律5万になる

地震保険料控除は支払った保険料が満額控除されず、5万円を超えた分は切り捨てられます。

5万円以下の場合は、全額控除額になります。

地震保険料は都道府県と構造ごとに異なります。

2021年の保険料改定後、契約保険金額1000万円あたりの年間保険料で、特に高い地域は以下の通りです。

| 都道府県/構造 | イ構造(鉄骨・コンクリート造など) | ロ構造(木造など) |

|---|---|---|

| 千葉県・東京都・神奈川県・静岡県 | 27,500 | 42,200 |

| 埼玉県 | 20,400 | 36,600 |

| 徳島県・高知県 | 17,700 | 41,800 |

| 茨城県 | 17,700 | 36,600 |

上記の地域は火災保険金額が高いほど年間上限5万円を超えやすい地域ですので、保険料控除適用時に切り捨てが発生する可能性が高いです。

店舗兼住宅なら居住スペースの割合だけが控除対象

自営業の方で店舗兼住宅に住んでいる場合は、居住スペースのみが控除対象になります。

店舗2階に住んでいる方は、2階のみが控除対象です。

また、店舗で使用している営業に必要な什器類は、火災保険や地震保険では、補償対象外になります。

夫婦共同名義の建物にかけている保険は契約者を決める必要あり

夫婦共同名義にかけている保険は、契約者を片方に決める必要があります。

自宅の購入時に夫婦共同名義で購入する家庭もありますが、地震保険は契約者は1人だけです。

共働きの家庭で地震保険料控除を受ける際は、どちらの所得に控除を適用するかを決めましょう。

控除額が決められているので、課税所得の多い方を契約者することをおすすめします。

地震保険料控除証明書を無くしたら保険会社に連絡!1週間ほどで再発行

うっかりで地震保険料控除証明書を無くしてしまう人も多いです。

地震保険料控除証明書を無くしたら、まずは保険会社に連絡して、再発行を依頼しましょう。

損害保険会社のWeb窓口から申請できるので簡単です。

再発行には、保険証券など加入情報が必要になります。

万が一過去の地震保険料控除証明書を再発行したい場合は、各損害保険会社のコールセンターに問い合わせましょう。

1週間ほどで自宅に発送されますので、無くしたと気付いた時点ですぐに手続きしましょう。

地震保険料控除を忘れずに申請して税負担を軽減しよう

いかがでしたか?

地震保険料控除を申請すれば、所得税や住民税の控除が受けられますので、税負担を軽減できます。

地震保険料控除は年末調整時だけでなく、確定申告でも申請可能ですので、年末調整で申請が間に合わなくても問題ありません。

しかし支払った保険料が全額控除されず、条件によっては控除対象外になりますので、どの条件に当てはまるかをよく確認しておくことをおすすめします。