ネオファースト生命「ネオdeしゅうほ」は、被保険者が死亡や高度障害状態・身体障になった場合に、残された家族が年金形式で毎月一定額保険金を受け取れる収入保障保険です。

この保険は掛け捨てタイプの保険で、割引適用で保険料が安くなるなどの特徴があります。

この記事では、ネオファースト生命「ネオdeしゅうほ」の特徴やデメリットを解説します。

収入保障保険と就業不能保険の違いって?保障内容や注意点を徹底解説!

目次

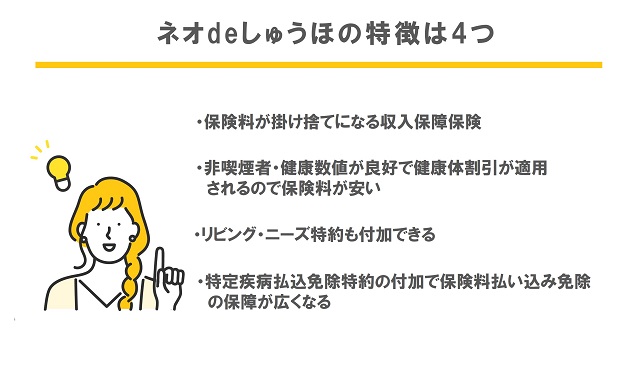

ネオファースト生命「ネオdeしゅうほ」の4つの特徴

ネオファースト生命「ネオdeしゅうほ」は、保険料が掛け捨てタイプの収入保障保険です。

収入保障保険とは、被保険者が死亡した場合に残された家族に保険金が支払われる保険のことを指します。

「ネオdeしゅうほ」は、20歳から70歳で契約可能で、年金額を5万円・10万円・15万円・20万円から選択出来ます。

保険料払込期間・保障期間ともに60歳もしくは65歳まで設定可能な保険です。

「ネオdeしゅうほ」では、年金形式での保険金受け取り以外にも、一括受取と一部受け取りの方法も選べます。

一部受け取りや一括受取方法も選べるので、被保険者の死亡後にまとまったお金が必要な場合も安心です。

さらに特則や特約を付けることで死亡以外の高度障害や身体障害・特定疾病でも保険金を受け取れるようになるなど、保障を広げられる保険となっています。

これ以外にも4つの特徴を解説します。

保険料が掛け捨てになる収入保障保険

ネオファースト生命「ネオdeしゅうほ」は、保険料が掛け捨てになるタイプの収入保障保険となっています。

掛け捨てタイプの保険なので、貯蓄性はありませんがその分保険料が抑えられています。

貯蓄性を求めている人もいるかもしれませんが、浮いた分のお金を貯蓄に活用するのも良いでしょう。

この保険では受け取り方を選択でき特約や特則を付けることで、生涯や疾病でも保険金を収入のように受け取れるので、自営業やフリーランスなど病気になると収入に不安がある人に特におすすめです。

非喫煙者・健康数値が良好で健康体割引が適用されるので保険料が安い

「ネオdeしゅうほ」には、非喫煙者・健康数値が良好だと健康体割引が受けられ保険料が安くなります。

他社にも非喫煙者割引は存在しますが、この保険では喫煙者であっても健康数値が良好で条件を満たしていると割引を受けられるのも特徴となっています。

非喫煙者で健康数値も条件をクリアしている場合は、元の保険料よりも2000円前後安くなることもあるので、この割引でかなりお得になることがわかります。

割引の条件は以下の通りです。

①非喫煙者割引:過去1年以内たばこを吸っていない

②健康体割引

- 20歳以上50歳未満:最大血圧140未満/最小血圧90未満

- 50歳以上:最大血圧150未満/最小血圧100未満

- 18.0<BMI<27.0の範囲内

- 血液中のGOT値:30U/L以下

【保険料率基準】

- 非喫煙者健康体:全ての健康条件を満たしている

- 喫煙者健康体:喫煙者だが②の健康数値は満たしている

- 標準体:全ての健康条件を満たしていない

リビング・ニーズ特約も付加できる

リビング・ニーズ特約が付けられるのもこの保険の特徴です。

リビング・ニーズ特約とは、医師により余命半年以内と診断されると、保険金として受け取る金額の一部又は全額を存命中に受け取れるという特約です。

この特約の使い方は自由なので、残された時間を家族や友人と穏やかに過ごすための費用に充てることも、治療費に充てることもできます。

このように余命半年いないと言われても、生存中にまとまった金額を受け取れる自由に使えるのは、心強い特約となっています。

特定疾病払込免除特約の付加で保険料払い込み免除の保障が広くなる

「ネオdeしゅうほ」では特定疾病払込免除特約を付加することで、保険料払込免除の保障範囲が広がります。

保険料払込免除特約とは、該当する疾病になった場合それ以降の保険料の支払いが免除される特約です。

この特約を付けておかないと、該当するような大きな病気になったとしても保険料を支払い続けなければ保障が継続できません。

病気になると金銭的な負担も大きくなるため、保険料負担を減らし保障を得るためにもこの特約は重要なことがわかります。

ネオファースト生命「ネオdeしゅうほ」の3つのデメリット

ネオファースト生命「ネオdeしゅうほ」には、健康体割引が使える・特定疾病払込免除特約を付けることで、払込免除の保障の幅を広げられるなどの特徴がありました。

これらに加え自分に万一があったときに、残された家族が収入のように保障年金を受け取れる安心の保険ということに魅力を感じ加入を検討する人もいるでしょう。

しかし「ネオdeしゅうほ」のデメリットを知らずに加入すると「他社でも良かったのでは?」と後悔に繋がる可能性もあります。

この保険に加入したことを後悔しないようにするためにも、デメリットについても理解を深めましょう。ここではデメリットについて解説します。

高度障害収入特則を付けないと他社と同じレベルの保険にはならない

「ネオdeしゅうほ」では、基本保障は死亡時のみとなっています。

他社の収入保障保険を見ると、死亡時または高度障害状態になると収入保障を受け取れるとなっている場合が多くなっています。

もし「ネオdeしゅうほ」で高度障害を保障に含みたい場合には、特則を付けなければいけません。

特則自体は100円程度なので付けたら保険料が跳ね上がるということはありませんが、他社同様についていると勘違いしつけ忘れてしまうと、高度障害状態になっても保障は得られません。

このことは必ず知っておきましょう。

健康状態が悪いと保険料が高くなる

非喫煙者・健康数値の良い人は、保険料が安くなると解説しました。

しかしこの割引条件に該当しない人は保険料が高くなってしまうのがデメリットの2つ目です。

非喫煙者健康体保険料率に該当すれば、通常よりも2000円前後安くなります。

つまり該当しないと2000円前後高くなるということです。

保険は長く加入するものなので、毎月2000円変われば支払う保険料も大きく変わります。

「ネオdeしゅうほ」の割引が適用されないときの保険料と、同じような保障内容で他社の収入保障保険の保険料を比べ、安い方を選択するのも賢い保険の選び方の一つです。

保険料払い込み免除特約をどれで選んでいいかわからない

特定疾病払込免除特約では、Ⅰ型・Ⅱ型・Ⅲ型の3つの中から特約を選べると解説しました。

先ほどその内容に関しては表にしましたが、それぞれ保障の幅が違いどれを選べば良いかわかりにくいのが3つ目のデメリットです。

多くの保険で保険料払込免除特約が用意されていますが、保障の範囲が選べる特約はそう多くはありません。

もちろん保障の幅を決められることはメリットではありますが、この保険では特則だけでも3種類用意されています。

それらに加えて特約の保障の幅も決める必要があるとなると、悩んでしまう人も少なくないでしょう。

特約や特則の保障の幅について悩んだ場合には、保険ショップなどにいる保険のプロに相談しながら進めるのも有効な手段です。

収入保障保険の保険金を決める時のポイント

収入保障保険は、被保険者が死亡や高度障害状態になった場合に残された家族が年金としてお金を受け取れる保険です。

それまで元気に働いていた人が急に亡くなると、残された家族の生活に大きな影響ができるでしょう。

そのような場合に、この保険で少しでも生活費やその他費用を確保しておくことで安心できる保険となっています。

そんな収入保障保険ですので、家族が困らないよう後悔なく保険金額を契約したいですよね。

そこでここでは収入保障保険の保険金額を決める際のポイントを解説します。

これから収入保障契約を考える人は、ぜひ参考にしてください。

家計の支出を把握したうえで保険料を決める

家計の支出を計算・把握したうえで保険料が家計を圧迫しないよう保険料を決めましょう。

家計の支出はその時の年齢や家族構成によっても変わりますが、無理な保険料で契約してしまうと保険を継続できなくなり必要な時に保障がない事態になる可能性もあります。

無理なく支払える保険料にしておき、万一に備えておきましょう。

契約するときの健康状態が良いかをチェックしておく

契約するときは、健康状態が良いかチェックしておきましょう。

健康状態が良ければ割引が適用され保険料が安くなります。長い期間保険料を支払うことを考えると、少しでも安い金額に抑えておくことが重要です。

収入保障保険は、死亡時の保障がメインとなっているため健康リスクが高いと保険料は高くなってしまいます。

少しでも健康状態が良いときを狙って保険契約するようにしましょう。

収入保障保険を契約するなら複数の保険を比較してみよう

収入保障保険を契約する際は、1社だけでなく複数の保険会社の収入保障保険を比較しましょう。

比較する方法は、WEBなどで一括比較する方法や保険ショップを活用する方法があります。

WEBを利用するメリットは、すぐにたくさんの保険が比較出来ることでしょう。忙しい人にはこの方法がおすすめです。

保険ショップでは対人で相談しながら複数の保険と比較できるため、その時に疑問点があればすぐに聞けることです。

自分に最適な収入保障保険を選ぶためにも、複数の保険と比較することが大切です。

ネオファースト生命「ネオdeしゅうほ」の特徴を知って加入すべきか判断しよう

ネオファースト生命「ネオdeしゅうほ」の特徴やデメリットを解説しました。

健康体割引や特則・特約で保障のは簿を広げられることなどの特徴がありました。

しかし割引を活用できないと保険料が高くなること、保障の幅を選ぶのが難しいなどのデメリットがありました。

特徴だけなくデメリットもしっかり理解し加入するべきかの判断をするようにしましょう。