公務員や学校教員が加入することが多い共済保険ですが、民間会社の保険となにが違うのか分かる人は少ないのではないでしょうか。

実は「共済保険」は公務員や学校教員でも、費用を払いさえすれば普通の企業勤めの人でも加入できます。

公務員だからといって何も考えずに「共済保険」に加入して、そのまま見直しも一切していないという人も一度は民間保険も検討してみてください!

同じ保険でも、「共済保険」と「民間の保険」は保障内容や制度が異なり、その分メリットやデメリットも異なります。

今回は「共済保険」のデメリットにフォーカスを当てて、それぞれの保険のメリット・デメリットや、選び方をお伝えしていきます。

目次

共済保険特有のデメリットは3種類あります!

こちらでは早速、民間の保険と異なる“共済保険特有のデメリット”を3つご紹介していきます。

これから共済保険加入を検討している人や、現在加入しており解約を検討している人はぜひ、参考にしてみてください!

保障内容を柔軟にカスタマイズできない

「共済保険」の保障内容は主に2つです

- 医療に関しては健康保険とほぼ同じ+α

- 年金に関しては厚生年金と同じ内容

共済保険の場合は、上記2つに新たに保障を追加することができません。

民間の保険であれば、自身の収入やライフステージに合わせて保険の見直しや、保障の追加などの柔軟な対応ができます。

共済保険はすでに決められた以上の保障を、追加で受けることはできないので、注意が必要です。

民間保険と比較して保険金額が少ない

民間の保険よりも保険料が割安な分、受け取れる保険金が安くなってしまいます。

共済保険だけで万が一に備える場合は、実際に受け取れる金額を確認して、不足するようであれば別途、お金を用意しておかなければいけません。

住んでいる地域によっては加入できない可能性がある /h3>

もともと公務員や私立学校職員と共済組合の組合員しか加入できない「共済保険」ですが、地域によっては、そもそも共済組合が存在しない場合があります。

共済組合のうちの1つである「県民共済」は、県によって組合が存在せず、該当する県に転居した場合には、加入継続ができないこともあるので、加入している人も注意が必要です。

県民共済が存在しない県

- 鳥取県

- 徳島県

- 高知県

- 沖縄県

上記の県に転居予定の人、現在在住の人は加入したくても加入できない場合があるので、「県民共済」以外の共済保険に加入しなければいけません。

共済保険と民間保険の3つの違い>

ここまでは共済保険特有のデメリットや注意点をお伝えしてきましたが、ここからは共済保険と民間の保険の違いを詳しくご紹介していきます。

加入している側の私たちからすると、保障内容や金額が異なる程度の違いだと思いますが、運営している団体から見ると違いはたくさんあるので、そちらも併せてお伝えしていきます。

営利目的で運営しているかの違い

主な目的の違いは、「営利目的」で運用されているかどうかです。

- 共済保険:運営している共済組合は営利目的ではない

- 民間保険:運営している企業は営利を目的にしている

加入できる対象が限定されているかの違い

共済保険の場合は、公務員や私立学校職員などの共済組合に所属している人のみが、加入できます。

公務員が加入することの多い共済組合は主に3種類です。

- 中央省庁で採用された国家公務員が加入する「国家公務員共済組合」

- 地方自治体ごとに採用された公務員が加入する「各種地方公務員共済組合」

- 私立学校の教職員が加入する「私立学校教職員共済」

それぞれの組合に所属している人が、共済保険に加入できるのに対して、民間保険は誰でも加入できます。

しかし、組合によっては費用を支払えば組合に加入でき、共済保険にも加入することはできます

根拠となる法律の違い

保険の保障内容を定める前提となる法律が、それぞれの共済保険と民間保険によって異なります。

国家公務員共済組合の場合は「国家公務員共済組合法」

各種地方公務員共済組合の場合は「地方公務員等共済組合法」

民間保険の場合は「保険業法」

生命保険と共済保険の違いを6つのポイントに絞って徹底解説します

共済保険ってどんな保険なの?

ここまでの記事では、共済保険のデメリットと、「共済保険」と「民間保険」の違いについて紹介してきました。

しかし、そもそも「共済保険」が実際どのような保険で、どのような補償内容なのか理解している人は少数だと思います。

ここからは、「共済保険」がそもそもどのような保険なのか、詳しくご紹介していきます。

公務員や私立学校教員が加入する社会保険のこと

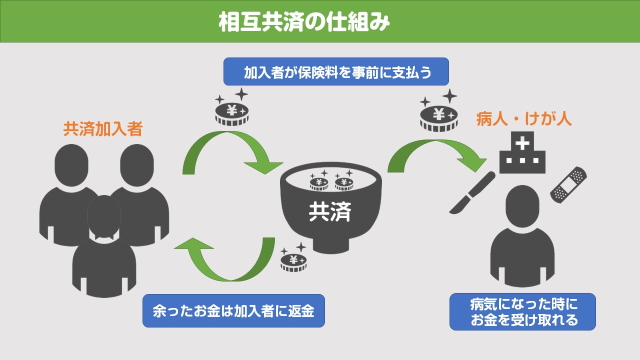

「共済保険」の基本的なシステムは、「民間保険」とほとんど同じです。

同じ保険会社に加入している人同士の相互共済ではなく、同じ組合に所属している組合員同士という「相互共済の対象だけ」が異なります。

保障内容は基本的に2つ。

民間保険は保険金を受け取るタイミングや、保障の内容によって多くの種類に分けられています。

それに対して、「共済保険」は基本的に保障内容が2つのみです。

病気やけがなどに対して保障する「短期給付」

契約した組合員や、その家族の病気やケガに対して、支払われる保険金給付が「短期給付」です。

民間保険では、「医療保険」「災害保険」「死亡保険」と、それぞれ別途で保険に加入しなければいけませんが、「共済保険」の場合が「短期給付」として、まとめて保障されています。

利用することが多いものは、「医療保険」と同じ役割を担っているため、病気やケガで入院した時、手術をした時に保険金を受け取ることです。

万が一の時などに備えるための「長期給付」

退職共済、障害共済、遺族共済など、万が一の事態のために、保険料を積み立てておくものが「長期給付」です。

一般の会社で言うところの、「厚生年金」とほとんど同じ役割を果たしています。

「共済保険」特有のメリット3点

「共済保険」の保障内容についてお伝えしましたが、ここからは、共済保険のメリットを3つご紹介していきます。

保険料が年齢・性別問わず一律で割安

「共済保険」は一般的な民間保険と異なり、年齢や性別によって保険料が一切変わりません。

民間保険の場合は、年齢と性別によって健康リスクが異なるので、年齢が上がれば上がるほど、保険料も高額になっていきます。

高齢になり、健康リスクが高くなると、保険に加入することすらできない保険会社もなかにはあるので、「共済保険」の場合は保険の見直しも行いやすいです。

家族も保険に加入できる

共済組合に加入している人の、被扶養者と認められれば保険料を支払わずに、保障を受けられます。

保障は病気やケガの治療時に受け取れる「医療保険」とほとんど同じ保障を受けられます。

被扶養者になれるのは、実際共済に加入している人の配偶者、子ども、両親、兄弟姉妹、なども含まれます。

利益が出れば割戻金を受け取れる

民間保険でも同じですが、共済の場合も加入者が支払った保険料を試算として、運用しています。

運用の結果利益が出た場合は、加入者に利益分が還元される仕組みです。

運用の結果利益が出なければ、受け取れず額も少ないですが、保障を受けられる上に、割戻金を受け取れる可能性があるのはメリットとしてあげられます。

どんな人でも加入できる代表的な共済組合

「共済保険」のメリット・デメリットをご紹介してきましたが、どのような保険なのかわかってもらえましたか?

民間保険とは、運営団体や範囲が異なることは少なくともご理解いただけたかと思います。

こちらでは共済保険を運用している代表的な組合についてお伝えしてきます。

共済保険を運用している団体を「共済組合」といいます

これまでお伝えしてきた「共済保険」を運用している団体のことを「共済組合」と言います。

共済組合は数多くあり、先ほどご紹介した「国家公務員共済組合」「各種地方公務員共済組合」「私立学校教職員共済」も名称通り、共済組合です。

この3つの共済組合は加入できる人が限られているため、それぞれに応じた職業の人だけしか、加入することはできません。

代表的な共済組合である「4大共済」

上記でお伝えした加入できる人が限られた組合以外の、全国規模で展開している「4大共済」

であれば、組合ごとの決められた出資金を支払えば、加入できる場合があります。

職業の指定などもなく、一般の会社員や自営業者も加入できるケースがあるので、共済に加入したい人は、調べてみましょう!

ここからは「4大共済」と呼ばれる、代表的な4つの共済組合についてお伝えしていきます。

全国生協連が元受けの「県民共済」

全国生活協同組合連合会(省略して、全国生協連)が元受けで、銀行窓口で加入することができるのが「県民共済」です。

居住地、もしくは勤務地のある都道府県の共済に加入する形で、都府道の場合はそれぞれ名称が変わり、「都民共済」「府民共済」「道民共済」となります

保険金額が割安な代わりに、保険料も安く、保険金支払いまでもスムーズなことが多いのが特徴なので、最低限の保障が欲しい人にはおすすめの共済保険です。

JA共済連で運用される「JA共済」

JA共済連を頂点として、JA共済連の各都道府県の支部を通じて、各地域のJAで構成される共済組合が「JA共済」です。

JAとは農業協同組合のことで、JA組合員が所属しているJAで加入することが基本だが、組合員以外でも、「員外加入」として加入できます。

「JA共済」の目的は、「仲間づくり(新規契約者の加入促進)」から「絆の強化(生活総合保障の確率)」につながる保障提供活動です。

生協連合を傘下に構成される「全労済」

都道府県毎の共済生協、職域の共済生などを傘下に構成されている共済組合が「全労済」です。

所属する労働組合経由の加入が基本ですが、各都道府県の共済生協の支部でも加入が可能です。

コープ共済連が元受けの「COOP共済」

日本コープ共済生活協同組合連合会(コープ共済連)が元受けの共済組合が「COOP共済」です。

取扱いの生協店舗での申し込みか、生協組合員への加入が必要となっています。

どちらの保険に加入しようか迷っている人へ!

「共済保険」を運営している代表的な団体について、ご紹介していきました。

ここからは、実際に比較対象となることの多い、「民間保険」と「共済保険」のどちらを選ぶべきかの、基準をそれぞれお伝えしていきます。

費用を抑えて最低限の保障が欲しい人は「共済保険」

支払う保険料を抑えたいけど、ある程度の保障は最低限欲しいという人には「共済保険」がおすすめです。

「共済保険」は年齢・性別に限らず保険金が一律で、変わることがありません。

若くて健康なうちに加入しても、老後の健康リスクが高い状況で加入しても保険料が変わらず、受け取れる保険金も変わりません。

万が一のことがあった場合に、「共済保険」の保険金だけでは不足してしまうという可能性もありますが、割安な保険料である程度の保障は得られます。

組合員が加入さえしてしまえば、その家族もある程度の保障を受けられるので、その他の保険にかかる費用も抑えられます。

費用は度外視で自分に最適な充実した保険が良い人は「民間保険」

ある程度費用はかかってもいいから、万が一の時に十分な保障を受けられるようにしたいという人には、「民間保険」がおすすめです。

民間の保険であれば、自分のライフスタイルや家族構成に合わせて、加入する保険をカスタマイズできます。

保障を手厚くしたい期間だけ手厚くすることや、子どもの将来の教育費を準備しておきたいという人に向けて「学資保険」に別途加入するなど、臨機応変な対応ができることも「民間保険」のメリットです。

「共済保険」と「民間保険」の併用も可能!

実は「共済保険」と「民間保険」は併用することができます。

最低限の保障と家族の保障は「共済保険」で抑えて、より手厚く重点的にしたい保障に関しては、特化した「民間保険」に加入するという方法も可能です。

複数の保険に加入するので、手続きや保険の見直しは少し手間になってしまいますが、必要な保障を必要な分だけ受けられます。

「共済保険」の特徴を把握して最適な保険を選ぼう!

今回の記事では、公務員や私立学校教職員が加入する「共済保険」のデメリットと、「民間保険」との違いについて紹介していきました。

それぞれの保険の特徴と、メリット・デメリットを把握して自分がどちらの保険に加入するべきか検討してみてはいかがでしょうか。