万が一自分が亡くなったときのことを考えて、死亡保障を備えた保険への加入を検討されている方も多いでしょう。

しかし生命保険は一般的に保険料が高いといわれていますから、安い掛け金で加入できる国民共済が気になっている方も多いでしょう。

しかし生命保険と国民共済、何が違ってどんなメリット・デメリットがあるのか気になりますよね。

そこで今回はこれから保障を得たい!と感じているあなた向けに、国民共済に加入するメリット・デメリットまで徹底的に解説していきます。

目次

国民共済と民間の保険の3つの違い

国民共済と民間の保険の違いは、大きく分けて以下の3つあります。

- 加入できる人の範囲

- 倒産時の公的な救済制度があるか

- 掛け金の違い

以下で詳しく解説していきます。

加入できる人の範囲

国民共済と民間の保険の違いの一つ目は、加入できる人の範囲にあります。

生命保険などの民間の保険の場合、保険会社の加入審査に通過すれば加入できることが多いです。

加入できる範囲に基本的には制限がないのが特徴です。

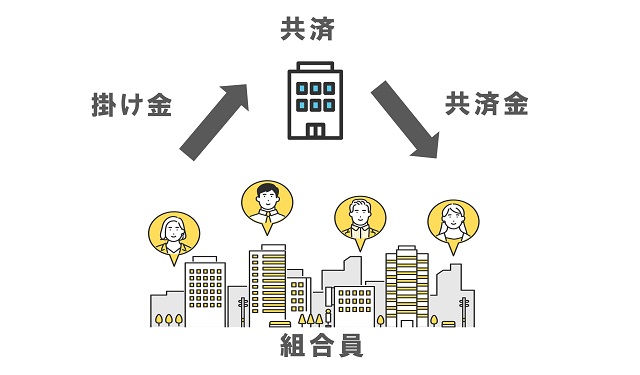

一方で国民共済の場合は、掛け金を支払って国民共済の組合員になる必要があります。

仮に都道府県民共済に加入するときには、住んでいる地域の共済にしか加入できません。

倒産時の公的な救済制度があるか

国民共済と民間の保険の違いの2つ目は、倒産時の公的な救済制度があるかどうかです。

生命保険会社が倒産した場合には、倒産時に生命保険契約者保護機構により、契約を一部保障してもらうことが可能です。

一方で共済の制度自体が鳴りゆかなくなってしまった場合には、倒産時の公的な救済措置がありませんので、万が一共済制度が立ち行かなくなったときの保障が無くなってしまうのです。

掛け金の違い

国民共済と民間の保険の最後の違いは、掛け金の違いです。

民間の保険の場合は、保障内容に応じて基本保険料などが決定します。

一方で国民共済の場合には、自分で掛け金を自由に設定できます。

掛け金の金額によって保険料が変わりますので、加入者側で支払いきれる金額の掛け金に設定しやすいメリットがあります。

国民共済に加入する5つのメリット

国民共済に加入するメリットは、以下の5つです。

- 年齢や性別で掛け金が変わらない

- 掛け金を自分で設定できる

- 共済金の請求対応が非常に早い

- 剰余金があれば割戻金が支給される

- 診断書がいらないので健康状態が悪くても加入できる

以下で詳しく解説していきます。

年齢や性別で掛け金が変わらない

国民共済は年齢や性別で掛け金が変わらないので、加入期間中掛け金を変更しなければ支払う金額は変わりません。

通常、生命保険などは病気などの健康リスクが年齢とともに上昇することを踏まえて、年齢に応じて保険料が上がるシステムを採用しています。

また男性と女性では乳がんなどの罹患リスクの差がありますから、性別によっても保険料の割合が変わります。

しかし国民共済では生命保険とは異なり、組合員の掛け金を一定に保っています。

若い人でも高齢の人手も平等に加入できます。

また掛け金が一定だからといって、一口あたりが高額になるわけではないのも、メリットの一つでしょう。

掛け金を自分で設定できる

国民共済は自分で掛け金を設定できるのも一つのメリットです。

一口ずつで加入できるので、家庭の懐事情に応じて設定できるのは大きなメリットであるといえるでしょう。

医療保障タイプなら月々1510円から、引受基準緩和タイプの場合には2720円で加入できます。

総合保障タイプであれば月々900円~5400円で加入できます。

月々の金額の中から自分に合った金額を設定できるので、安心ですよね。

共済金の請求対応が非常に早い

万が一死亡あるいは病気で入院したなど、国民共済の保障内容に該当する事案が起きた場合には、共済金を請求することになります。

国民共済で共済金を請求するときに、当日の13時までに請求資料の送付を依頼すると、当日中に迅速に対応して発送手続きまでしてくれます。

また書類を記入して発送後にも素早く対応してくれるので、今すぐにお金が必要になったとしても安心です。

生命保険や医療保険の場合、保険金の支払いまでに時間がかかってしまいますし、請求確認が完了するまでに時間がかかることが多いです。

手早い手続きを求めている方にとっては、国民共済に加入するメリットが大きいといえるでしょう。

剰余金があれば割戻金が支給される

国民共済では組合員の掛け金の剰余金があれば、掛け金に応じた金額で割戻金を支給してもらえます。

割戻金があるため掛け金が無駄にならいメリットもあります。

年間数千円程度ではありますが、掛け捨て型の生命保険よりもメリットを感じる方も多いでしょう。

診断書がいらないので健康状態が悪くても加入できる

国民共済に加入するときには、医師の診断書が不要です。

通常生命保険に加入するときには、告知審査のために医師からの診断書が必要になります。

診断書が必要ないため持病があっても加入しやすいのは、高齢な方にとっては大きなメリットでしょう。

万が一告知事項に引っかかったとしても、引受基準緩和の保障もありますので、加入先には困らないでしょう。

国民共済に加入する4つのデメリット

国民共済に加入するデメリットは、以下の4つです。

- 高額な保険金は受け取れない

- 特約がないので充実した保障は手に入らない

- 高齢者の保障には向かない

- 保険会社と異なり付帯サービスが少ない

以下で詳しく解説していきます。

高額な保険金は受け取れない

生命保険では最大1億円まで保険の掛け金を設定できるため、家族に多額の保険金を残したいときに向いています。

一方で国民共済は契約できたとしても限度額が3000万円までなので、家族の多い方や高額な保険金を契約しておきたい方には向きません。

もちろん保険金や共済金を高額な金額欲しいときには、それ相応に月々支払う必要があります。

しかし限度額が大幅に異なりますので、どの程度の保障が欲しいかを自分の中で決めておくことをおすすめします。

特約がないので充実した保障は手に入らない

国民共済には特約制度が先進医療特約しかありません。

そのため医療用の共済に女性専用特約を付けることもできませんし、病気になったときの払込免除特約をつけることもできません。

特約は基本保障ではカバーしきれない部分まで保障できるものですから、生活に不安があるなら出来る限り契約はしておきたいものです。

充実した保障が欲しい場合には民間の保険会社で契約を検討しましょう。

高齢者の保障には向かない

国民共済は最大で80歳までの人しか加入できない仕組みになっています。

そのため高齢になってからも保障を継続して受けたいという方には向かないことが多いです。

一方で生命保険や医療保険には終身タイプが用意されています。

終身タイプは加入した年齢に応じて保険料が決定され、加入期間中の保険料は一定という特徴があります。

終身保障が欲しいのに国民共済にギリギリまで加入して、高齢になってから民間の保険に切り替えてしまうと、高齢の健康リスクに応じた保険料で算出されてしまいます。

そのため高齢の収入が少ないタイミングで支出が多くなってしまうこともあり得るのです。

将来的に長期の保障が欲しい場合には、最初から終身保険に加入しておいた方がいいでしょう。

保険会社と異なり付帯サービスがない

国民共済には生命保険とは異なり、付帯サービスがないデメリットもあります。

生命保険会社は保険商品に付帯して、健康相談サービスなどを付帯していることが多いです。

しかし国民共済の場合には支払っている掛け金に応じて、保障が決まるシステムになっています。

そのため付帯サービスを利用することはできませんので、注意が必要です。

国民共済と民間の保険どちらに加入すべき?

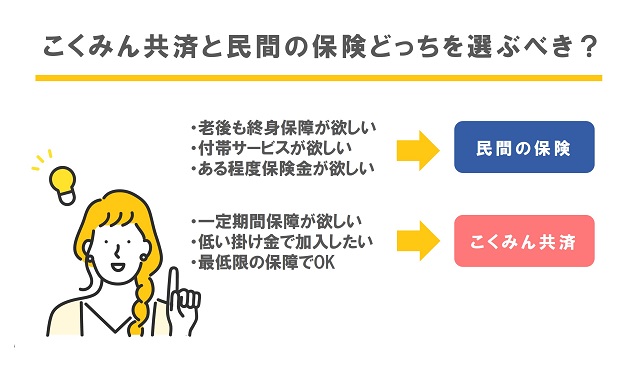

ここまで読んだ皆さんの中には、「じゃあ国民共済と民間の保険、どっちを最終的に選べばいいの?」と疑問に思う方も居ることでしょう。

国民共済と民間の保険を選ぶときには、下記の2つのチェックポイントを踏まえて検討しましょう。

保障がどの程度必要なのかをよくチェックしておく

自分の家庭で保障がどの程度必要なのかをよくチェックしておくことをおすすめします。

各家庭によってどの程度保障が必要かは、家族の構成人数などで大きく異なります。

子どもの年齢や定年退職までどの程度の期間があるのか、どの程度の保障を手に入れておくべきなのかなど、自分の中である程度基準をきめておきましょう。

家庭内でよく話し合って、必要な保障金額が決まってから、どちらを契約すべきかを判断しましょう。

高額な保障が欲しい場合には生命保険を、最低限の保障だけを低い掛け金で契約しておきたい場合には、国民共済を活用しましょう。

保障が欲しい期間をチェックしておく

保障が欲しい期間もよくチェックしておきましょう。

上述した通り、国民共済は最大でも80歳までの保障期間までしかありませんから、老後の保障を得るのには向いていません。

一方で生命保険は保健の内容にもよりますが、一生涯保障を得ることができるものもあります。

保障が欲しい期間をチェックしておくことで、どちらを優先的に選ぶかの判断材料になります。

迷ったらファイナンシャルプランナーに相談してみよう

どうしても自分で判断がつかない場合には、お金の専門家であるファイナンシャルプランナーに相談することも検討してみてください。

ファイナンシャルプランナーは皆さんの収入や家族構成から、将来どのタイミングで大きな出費があるのか、どの程度保障を用意しておくべきかをアドバイスしてくれます。

もちろん相談料はかかりますが、専門家の意見を聞いておくだけでもどんな保障を得るべきかの判断がつきやすくなるでしょう。

県民共済の学資保険とは?子供向け保険の特徴を理解して保険を選ぼう!

公務員が入る共済保険を民間保険と比べて徹底解説!特有のデメリット教えます!

国民共済か民間保険、自分に合った方を選択しよう

いかがでしたか?

死亡保障を得るというと大体は生命保険を契約することを思い浮かべるでしょうが、国民共済でもある程度の保障を得ることも可能です。

保険の加入期間や欲しい保障をよくチェックして、自分に合った方を選択するようにしましょう。