最近では老後2000万円問題が話題に挙げられるようになり、老後の資金に不安を抱える方が増えています。

また最近では定年の延長や年金の支給年齢の引き上げ問題もあり、老後の生活費に不安を抱え始めている若い世代の方は多いことでしょう。

そこで気になるのが、個人年金保険とiDeCoです。

両方とも似たような性質を持っているものの、それぞれのメリット・デメリットが存在します。

今回は老後資金の準備を目的に個人年金保険とiDeCoを利用したい方向けに、各商品のメリット・デメリットについて、徹底的に解説していきます。

目次

老後2000万円問題で老後の収入がなくなる可能性がある

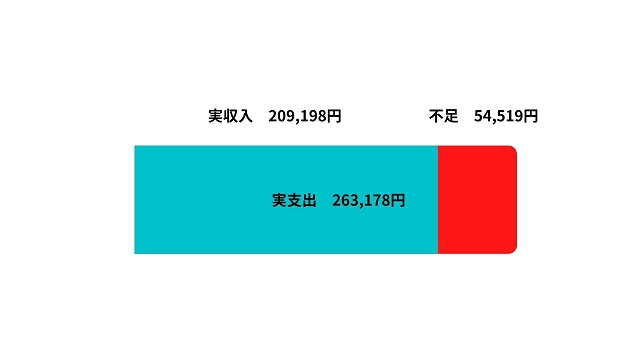

皆さんは老後2000万円問題をご存じでしょうか?

2020年に金融庁が発表した報告書によれば、老後には実収入と支出を計算すると、54519円が月に不足する計算になります。

(参考:金融庁金融審議会「市場ワーキンググループ」(第21回)」

実際に老後の支出は約26万円なのに対し、高齢世帯の年金を含めた実収入をの金額は約20万円になり、約5万5千円が不足する計算になります。

月額5万円ですので年間60万円を、老後30年続けば1800万円は貯蓄で対応する必要があります。

人生100年世代といわれていますから、生存する年齢が高くなるほど貯蓄で賄う金額は増えていきます。

しかし高齢になってから働きだすのは、体力的にも健康的にも難しいのが現状です。

そのため若いうちから老後の備えを十分につくっておくことが、重要なのです。

個人年金保険とiDeCoの基本情報

個人年金保険とiDeCoについて、何が違うのかわからない方も多いでしょう。

個人年金保険とは、民間の保険会社で契約できる私的年金のことを指します。

保険会社によって販売されている商品は様々で、契約できる年齢や保険金の受取方も変わります。

一方でiDeCoは国民年金や銀行などで契約できる、金融商品です。

iDeCoは確定拠出年金と呼ばれており、選択できる商品の幅が広いのが特徴で鵜s。

自分の掛け金を元手に自分で運用していく仕組みです。

個人年金保険は保険会社が保険料を元手に運用してくれますが、iDeCoの場合、管理は個人にゆだねられていることが多いです。

個人年金保険で老後資金を準備するメリット

個人年金保険で老後資金を準備するメリットは、以下の通りです。

- 個人年金保険料控除を受けられて節税可能

- 各保険会社で商品を販売しているので比較検討できる

- 月々保険料として支払うので確実性を持って老後資金の準備ができる

- 加入期間を選べる

- 告知義務がない

以下で詳しく解説していきます。

個人年金保険料控除を受けられて節税可能

個人年金保険には、税制優遇措置として、個人年金保険料控除の枠が設けられています。

所得税や住民税の控除が受けられます。

年間の払い込み保険料が8万円を超える場合、4万円が所得税から工y除されmす。

また年間払い込み保険料が5万6千円を超える時は、一律で2万8千円が控除されます。

ただし保険料控除を受けるには、主に以下の条件が設けられています。

- 保険料の払込期間が10年以上

- 確定年金や通気年金

- 年金受け取り開始年齢が60歳以上

- 年金受取期間が10年以上

その他にも詳細な条件が定められていることもあるので、一度保険会社に問い合わせてみる事をおすすめします。

各保険会社で商品を販売しているので比較検討できる

個人年金保険は様々な保険会社で販売されています。

そのため自分に合った保険商品を選択できるので、比較検討が可能です。

長期間保険料を支払っていくものですので、老後に保険金を受け取って活用するためにも、じっくりと検討したい方に向いている商品dネス。

月々保険料として支払うので確実性を持って老後資金の準備ができる

個人年金保険は月々支払った保険料を運用して、将来受け取る年金を形成していきます。

毎月保険料として支払っていきますので、途中で使い込むことなく、老後資金の準備ができます。

途中で任意で引き出すこともできませんから、確実に老後に備えることが可能です。

加入期間を選べる

個人年金保険は自分で加入期間を選択できるのもポイントです。

現在から年金を受け取りたい年齢まで、自分で各自で保険の加入期間を設定できます。

持っている資産や収入、目的に合わせて保障内容をデザインできるのは大きなメリットですよね。

告知義務がない

個人年金保険は生命保険ではないため、告知義務が存在しません。

そのため現在病気をかかえている方でも、生命保険への加入を断られた方でも加入できます。

医師の診査も必要ありませんので、誰でも健康状態を理由に加入を断られることがないのは安心ですね。

個人年金保険で老後資金を準備するデメリット

個人年金保険で老後資金を準備するデメリットは、以下の通りです。

- 掛け金が大幅に増えることはない

- 個人年金保険が税制上認められていないと控除されない

掛け金が大幅に増えることはない

個人年金保険は長期間保険会社が保険料をもとに、資産を運用していくのですが、掛け金が大幅に増えることが無いのがデメリットです。

保険会社の金利は年々下がっているため、預けている保険料が倍増する見込みはありません。

運用益を大幅に得たい場合には向きませんので、注意が必要です。

個人年金保険が税制上認められていないと控除されない

個人年金保険でも保険に「個人年金保険料税制適格特約」が付帯されていないと、保険料控除を受けられません。

公的に認められていることをあらわす特約ですので、事前にきちんとつけておくことをおすすめします。

iDeCoで老後資金を貯めるメリット

iDeCoで老後資金を貯めるメリットは、以下の通りです。

- 月々5000円から掛け金を設定できるため目標金額に合わせやすい

- 掛け金が所得控除の対象になるので節税効果がある

- 運用益が非課税

以下で詳しく解説していきます。

月々5000円から掛け金を設定できるため目標金額に合わせやすい

iDeCoは月々5000円からその後は1000円単位で掛け金を設定できます。

そのため家庭の収入事情に合わせて目標金額を決められるので、目標金額が決まっている場合計算がしやすいです。

また個人年金保険で選択できない目標金額でも、自分で計算すれば達成できることもありますので、安心してください。

掛け金が所得控除の対象になるので節税効果がある

iDeCoで設定した掛け金は、なんと全額所得控除の対象になります。

小規模企業共済等掛金控除という所得控除が適用されますので、支払う金額が大きいほど節税になる計算です。

もちろん税率によっても変動しますので、家庭の税率と合わせて計算してみてください。

運用益が非課税

iDeCoはなんと運用で得た利益に対しては、非課税です。

そのため運用益の大きい投資や投資信託を利用した場合には、税を取られることなく額面通りに受け取ることができます。

iDeCoで老後資金を始めるデメリット

iDeCoで老後資金を貯めるデメリットは、以下の通りです。

- 企業で既に加入済みだと重複加入できないことがある

- 掛け金を変更できるのは年に1回

- 途中で引き出せない

- どの商品を使うかで迷う

以下で詳しく解説していきます。

企業で既に加入済みだと重複加入できないことがある

企業の中には、独自で確定拠出年金制度を作っていることもあります。

すでに企業の確定拠出年金に加入してる場合は、労務課に問い合わせて確認してみる事をおすすめします。

実は企業で加入している確定拠出年金は、企業型年金規約で同時加入が認められている場合でないと重複加入が認められないのです。

新規で加入する人からしたら、同時加入できないのはデメリットになる可能性があります。

掛け金を変更できるのは年に1回

iDeCoでは掛け金を自由に設定できる反面、掛け金を変更できるのはは年に1回という決まりがあります。

つまり加入している期間中に生活が苦しくなり、支払が難しくなった場合に掛け金を引き下げられますが、一時的なものだった場合翌年にならないと変更ができません。

もちろん掛け金をへらしている期間は、運用益もその分減りますので、注意が必要です。

途中で引き出せない

iDeCoは途中で引き出すことができないので、万が一途中でまとまったお金が必要になっても引き出すことはできません。

つまり長期的運用を目的にしていても、貯蓄を別にしておかないと急に大金が必要になったときに困ってしまいます。

その反面個人年金保険の場合は、途中で解約すれば解約返戻金を受け取ることができるので、急な家計の大ピンチに対応できる可能性があります。

どの商品を使うかで迷う

iDeCoは保険商品や資産運用、投資など、選べる範囲が非常に大きいです。

そのためどの商品を使うかで迷ってしまうこともあります。

特に税制や投資に関して知識のない状態の場合、いろんな商品を比較検討しすぎて、何がいいかを判断できなくなってしまうこともあります。

老後資金でどちらを利用すべきか迷ったらFPか保険相談窓口へ相談しよう

老後資金で個人年金保険とiDeCoどちらを利用すべきか迷った場合は、FPか保険相談窓口へ相談してみましょう。

FP(ファイナンシャルプランナー)は、お金の知識だけではなく資産運用の知識も持ち合わせています。

そのため現在の家計の状況から、どの程度の老後の備えをすべきか、どちらの商品を利用すべきかを判断してくれます。

もちろん商品が必要でない場合は、きちんと伝えてくれるので安心です。

また保険相談窓口では、皆さんの状態をきちんと判断したうえで、必要な商品を提案してくれます。

保険に関するプロフェッショナルですので、ぜひ一度利用してみてください。

ファイナンシャルプランナーの中には、初回相談が無料になるところもありますので、一度申し込んでみてはいかがでしょうか。

老後資金が不安なら仕事になる資格も検討しよう

老後資金が不安になるのであれば、老後でも稼げる資格を今のうちから取得することも検討してみてください。

学びを生かせる資格の場合、年をとっても活躍できる仕事はたくさんあります。

老後資金が不安に感じるのであれば、勉強をして難易度の高い、あるいは有効性のある資格を取得してみてください。

【2021年版】老後・定年後に稼げる15のおすすめ資格!老後資金が不安な人必見

個人年金保険とiDeCo自分に合う方を選択して老後の資産形成をしよう

いかがでしたか?

個人年金保険とiDeCoは似てはいるものの、各メリット・デメリットに違いがあることがわかりました。

しかし自分で判断するのも難しいですから、きちんと専門家の意見を仰ぐことも重要です。

上手に自分に合う方を選択して、老後の資産形成を早いうちから行っていきましょう。