万が一病気になったときのために加入する医療保険、でも加入中に保険料が高く解約しようと検討する方は多いです。

またせっかく加入した保険でも、後から開発・発売された保険の方が商品の内容が良く、一旦解約して他の保険に切り替えたいと考えている方も多いでしょう。

しかし医療保険は長期間加入することを想定して設計されているので、途中で解約するときにはタイミングや注意点を把握しておく必要があります。

今回は医療保険を解約しようと考えている皆さん向けに、解約時のタイミングと後悔しないための注意点を徹底的に解説していきます。

目次

医療保険を解約するベストタイミング4選

結論、医療保険を解約するのにベストなタイミングは、以下の4つです。

- ライフステージが変化したタイミング

- 定期の医療保険なら更新時のタイミング

- 収入が下がったタイミング

- 保険の保障内容に不満を持ったタイミング

以下で一つずつ解説していきます。

ライフステージが変化したタイミング

ライフステージとは、人生の中で転機となるイベントのことを指します。

結婚や出産、定年退職や子供の自立など、家族構成が変わったり生活にかかるお金が変化する重要なイベントががいとうします。

医療保険は病気やケガで入院した時の手術費用や入院費用を保障してくれる保険です。

ライフステージの変化に伴って、保障を適用すべき人も変わっていきますし、必要な保障も変わっていくのです。

加入した時はぴったりな保障内容だったとしても、時間が経過していくにつれて、保障が足りずに疾患をカバーできない可能性があります。

ライフステージの変化に伴って医療保険を見直して、保障が足りないと感じた場合に解約して他の保険に切り替えることを検討してみてください。

定期なら更新時のタイミング

定期の医療保険に加入しているのであれば、更新時のタイミングで保険を解約すると無駄がありません。

医療保険に加入している方の多くが、保障期間に限りのある定期保険に加入していることでしょう。

定期保険には満65歳など年齢を区切りに設定した歳満了と、10年、20年と保険期間を年単位の区切りで設定している年満了があります。

満了の時期が来ると保険を解約するか更新するかを確認されます。

定期的に保険の保障内容を見直せるタイミングにもなりますので、

収入が下がったタイミング

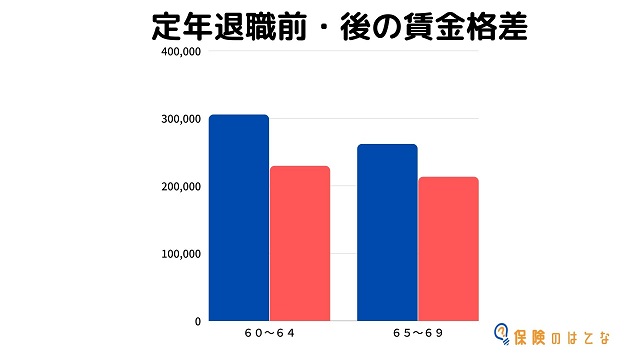

転職や定年退職で収入が下がったタイミングも、医療保険の更新のタイミングとしてはベストです。

厚生労働省が実施している令和元年賃金構造基本統計調査によれば、一般的な定年退職の時期である60~64歳の月収と定年退職後の65~69歳の月収で最大4万円程度の差があることが算出されています。

保険料を定期的に支払っていくには、安定した収入と生活に負担にならない程度の金額でなければ、契約を維持できないためです。

医療保険は保障内容を増やすにつれて、保険料が増えていくシステムです。

収入が下がったのにも関わらず、保険料は同じように支払い続けていくことで、生活費を圧迫していきます。

保険料が支払えなくなることで、ブラックリストに載ることはありませんが、支払っていない期間は保障されませんし、3か月以上滞納が続くと保険契約自体が強制解約されてしまいます。

生活が苦しくなるほどの保険料の場合には、一旦保険を解約して生活が建て直されるのを待つ方が効率的です。

保険の保障内容に不満を持ったタイミング

保障内容に不満を持ったタイミングは、医療保険を解約するには最適なタイミングです。

冒頭でも紹介した通り、医療保険には様々な保障内容があり、保険会社ごとでも内容に大きな差があります。

「いけるとおもって保険金を請求したのに断られた」

「コールセンターがサポートしてくれるはずなのに対応が悪かった」

等不満を持ったまま、加入し続けるのははっきりいって保険料の無駄です。

皆さんは保険料を支払って対価として、保障を受け取っています。

サービスや保障内容を選ぶ権利はもちろん皆さんにありますから、不満を持ったらよりいいサービスを求めるのは、至極当然のことなのです。

終身型の医療保険なら解約すると損になる可能性が

医療保険はタイミングを見計らって解約するのが良いとお伝えしましたが、皆さんが終身型の医療保険に加入している場合は、損になる可能性が非常に高いです。

理由を以下で解説していきます。

再加入するときに年齢に応じて保険料が計算される

終身型の医療保険は、解約しない限り加入時の保険料で支払い続けられます。

しかし途中で解約することで、加入時の保険料はリセットされて、次回契約時には年齢に応じた保険料で再計算されることになります。

これまで安い保険料で計算されていたにも関わらず、いきなり支出が増えることになります。

後述しますが保険に再加入するときには、加入時の年齢で保険料が再計算されます。

医療費は年齢が上がるにつれて金額が高くなっていきます。

また終身保険は定期保険よりも保険料が高く設定されていますので、高額な保険料になる可能性が十分にあります。

解約返戻金がある場合は金額が低くなる可能性がある

終身医療保険の中には解約返戻金が発生するものもあります。

解約返戻金が発生する保険の場合、保険料の払込期間が設定されています。

保険料の払込期間内に保険を解約してしまうと、保険会社に預けている保険料の貯蓄分が少ないため、返戻金の金額が支払った保険料よりも低くなってしまいます。

本来医療保険は生命保険とは異なり、貯蓄を目的にして保障は組まれていません。

「解約したから保険料が丸々帰ってくる」と勘違いしていると、いざ解約した時にがっかりしてしまうこともあります。

医療保険の解約時には解約返戻金がある場合もある

医療保険には生命保険と同様に解約返戻金が生じる場合もあります。

以下、医療保険の解約返戻金に関して、保険の種類ごとに解説していきます。

定期医療保険の場合は解約返戻金の支払いはない

医療保険の契約が定期保険での契約になっている場合、解約返戻金の支払いはありません。

定期保険の場合、保険金の支払いを毎月行っていることに加えて、保険料が安く設定されていることがほとんどです。

保険料の中に解約返戻金の貯蓄に回す金額が設定されていないため、解約返戻金の支払いはありません。

そのため解約した際の解約返戻金がありませんので、解約返戻金を当てにして解約するのはNGです。

終身医療保険で既に保険料を払い込み済みなら解約返戻金がある

終身医療保険に加入していて、既に加入期間中の保険料を支払っている場合は、解約返戻金の支払いを受けられる可能性があります。

ただし解約返戻金は、支払った保険料がそのまま戻ってくるわけではありませんので、注意が必要。

保険の保障料や維持費等を差し引いた金額が振り込まれることになります。

貯蓄目的で加入している保険ではありませんので、事前にどのくらいの金額が戻ってくるのかを確認しましょう。

医療保険を解約するときの4つの注意点

医療保険を解約するときには、タイミングだけではなく、解約することで生じるデメリットにも着目すべきです。

医療保険を解約するときの注意点は、以下の5つです。

- 1度解約したら元の契約に戻せない

- 先進医療特約の保障が無くなる

- 年齢による再計算で再加入時に保険料が高くなる

- 解約で保障のない無保険期間が生じる

以下で詳細を解説していきます。

1度解約したら元の契約に戻せない

医療保険は一度解約したら、解約自体を無かったことにはできずに元の契約が消失してしまいます。

他の保険に移ったけどやっぱり元の契約のほうが良かった…と契約を元に戻そうとしても、保険会社は取り合ってくれません。

解約した時点で皆さんの契約は白紙になりますから、解約は慎重に行わないと意味がなくなってしまうのです。

先進医療特約の保障が無くなる

医療保険では本契約を解約してしまうと、契約に付帯されていた特約の保障まで消失してしまいます。

特に先進医療特約は、国で認可されている先進医療の医療費を保障してくれるもので、月に100円程度の保険料で付けられるものです。

医療保険契約時には基本的に付帯させることが多いのですが、主契約解約と同時に特約も効力を失ってしまいます。

万が一病気にかかって先進医療を受ける時に、医療保険に加入していないと数百万円近い医療費を全額自己負担で支払わなければなりません。

年齢による再計算で再加入時に保険料が高くなる

医療保険は年齢による再計算で再加入時に保険料が高くなるシステムですので、解約して再契約するときには再契約時の年齢に応じた保険料で算出されてしまいます。

年齢が上がるにつれて医療費が上がっていくのと同じように、医療保険も年齢が上がるにつれて保障の利用機会も増えますので、年齢に応じて保険料が高くなっていきます。

仮に20代で加入した医療保険を40代になって解約し、他の医療保険に乗り換えた場合、40代の保険料で計算されるため昔に比べて保険料が高くなってしまいます。

解約で保障のない無保険期間が生じる

医療保険を解約してから他の保険を探せばいいやと思っているそこのあなた、解約してから次の契約まで期間が開いてしまうと、無保険期間が生じてしまうリスクがあります。

無保険期間とは、保険に加入していない期間に生じる「なにも保障がない期間」を指します。

つまり無保険期間に病気になったとしても、医療保険から保険金が出ないため入院や手術費用を全額自分で負担することになります。

健康保険証で3割程度まで減免はできるものの、差額ベッド代や入院時の生活費は全額自己負担扱いになります。

医療保険を解約するときの手順

医療保険を解約するときには、保険会社に連絡して保険の解約書類を送ってもらうだけでOKです。

インターネット型の医療保険の場合は、マイページにて保険解約の請求ができるところもあります。

ネットで請求するのが不安な方は、保険会社のコールセンターに連絡して、資料を請求しましょう。

解約資料に詳細を記入して返送すればOKです。

医療保険を途中で解約してもペナルティはない

医療保険を加入期間の途中で解約したとしても、皆さんにペナルティや違約金が発生することはありません。

保険を解約するか否かは、加入者である皆さんの自由です。

まだ加入期間が残っていても、保険会社から保険の解約を止められることはないですし、ノーダメージで解約できるので安心してください。

医療保険以外の社会保険も有効活用しよう

医療保険だけではなく、社会保険制度も有効活用するようにしましょう。

皆さんが加入している健康保険制度は、窓口実質負担額が3割になる制度です。

またお子さんに医療保険を掛ける必要がない場合もあります。

自治体の方針にもよりますが、最大で中学校三年生まで医療費が無料になるところもあります。

また高額療養費制度といって、月にかかる医療費を家庭の収入に応じて設定された上限金額を超えた場合、払い戻しを受けられる制度もあります。

また下記の通、自己負担額は世帯で合算できますので、ひと月の間に通院が重なって安心です。

自己負担額は世帯で合算できます(世帯合算)

世帯で複数の方が同じ月に病気やけがをして医療機関で受診した場合や、お一人が複数の医療機関で受診したり、

一つの医療機関で入院と外来で受診した場合は、自己負担額は世帯で合算することができ、

その合算した額が自己負担限度額を超えた場合は、超えた額が払い戻されます。

ここで言う世帯とは、協会けんぽに加入している被保険者とその被扶養者です。

ただし、70歳未満の方の合算できる自己負担額は、21,000円以上のもの(下記の「合算対象のポイント」)に限られます。

70歳以上の方は自己負担額をすべて合算できます。

医療保険を解約後に再度医療保険への加入を検討する場合は、公的な社会保険制度も頭に入れて保障を選ぶようにしましょう。

医療保険を選ぶなら保険相談窓口で相談しよう

医療保険を解約して他の保険に加入したい!と思っていても、どんな保険を選べばいいか判断がつかない方も多いですよね。

医療保険を選ぶのであれば、保険相談窓口で相談してみる事をおすすめします。

保険相談窓口は、様々な保険会社の商品を取り扱っており、皆さんの条件をヒアリングしたうえで最適な保険を提案してくれます。

無料で対応してくれるので、時間のある方はお近くの保険相談窓口をぜひ利用してみてくださいね。

【2021最新版】オンライン保険相談のおすすめ人気ランキングTOP7

医療保険解約の注意点を知って後悔なく解約しよう

いかがでしたか?

医療保険は解約するタイミングが重要ですが、解約時に生じるデメリットにも注意して、計画的に手続きを進めていくことが重要です。

また医療保険の保障内容は公的な保険制度でカバーされる部分も非常に多いです。

無駄に保険料を支払ってしまうと、家計の負担になってしまいますから、再契約する場合も必要な保障のみに絞っておきましょうね。