「若いうちに終身保険に加入したけど、保障内容が合わない気がしてきた…」と考えているそこのあなた。

終身保険がそもそも見直せるのか気になってはいませんか?

定期保険であれば更新のたびに自分の好みの保障に切り替えることが可能ですが、終身保険は保険の加入期間が長いためどんな見直し方法があるのかを知りたいですよね。

しかし結論から言ってしまえば、終身保険は一度加入したら見直すことで損をすることが大半です。

今回は終身保険を見直したいと考えている人向けに、終身保険を見直さない方がいい理由から、どうしても見直したい人向けのポイントを紹介していきます。

目次

前提!終身保険は一度加入したら見直さない方が得策

冒頭でも紹介しましたが、終身保険は一度加入したら見直さない方が得策です。

理由は以下の通りです。

- 見直し=保険の解約で元本割れを引き起こす

- 見直しの年齢によっては保険料が高くなる

- 既往歴があると見直し後に保険に加入できない

- 乗り換え先の終身保険にリスクがある場合も

以下で詳しく解説していきます。

見直し=保険の解約で元本割れを引き起こす

保険の見直しは、基本的に保険を解約して他の保険商品に切り替えることを指します。

特に生命保険では、加入時に保険金額を設定して、決められた金額に沿って保険料が決定されているため、保険の大元の保障内容を変更すること自体が難しいのです。

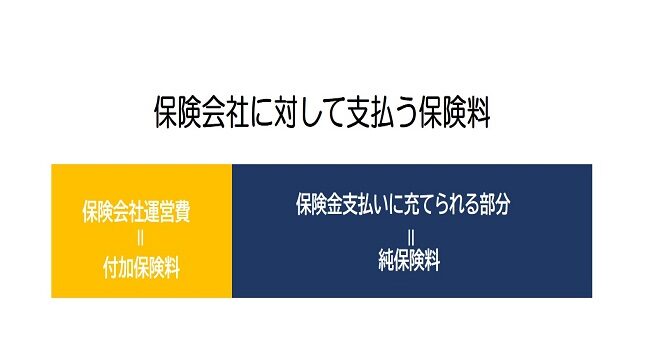

終身保険の保険料には保険会社運営費に当たる付加保険料と、保険金支払に充てられる部分である純保険料の中に、積み立て分が追加されています。

積み立て分を長期間保険会社が預かり、運用することで解約返戻金が発生する仕組みです。

ただし支払った保険料よりも解約返戻金の金額が上回るには、保険料の払込期間が経過している必要があります。

保険料の払込期間を無期限に設定している場合は、月々の保険料は抑えられるものの、解約返戻金が元本割れを引き起こす可能性があります。

また、保険料の払いこみ期間を期限アリに設定している場合には、期限を過ぎてから解約しないと元本割れを引き起こすことになります。

いずれにしろ加入してから日が浅いタイミングで解約してしまうと、支払った保険料よりも解約返戻金が少なくなってしまいますので、注意が必要です。

見直しの年齢によっては保険料が高くなる

終身保険を見直して他の終身保険に切り替える場合には、年齢によっては保険料が高くなることがあります。

終身保険は、加入した時の年齢で保険料が計算されるシステムになっています。

年齢による死亡リスクを考慮して保険料が算出されますので、年齢が若いほど保険料を抑えられることになります。

最初に終身保険に加入してから、時間が経過している場合、他の保険に再加入する際には再度加入時の年齢で保険料が計算されることになります。

見直しの年齢によっては保険料が高くなりますので、かえって損をすることになります。

既往歴があると見直し後に保険に加入できない

保障内容の簡素化などで保険料が抑えられたとしても、既往歴がある場合には見直し後に終身保険に加入できなくなってしまいます。

終身保険に加入する際には、加入時点での健康状態をもとに、加入可否を決定します。

死亡リスクの高い疾患に罹患している、または治療が完了してから日が浅い場合には、終身保険の加入を断られることがほとんどです。

見直し後に保険に加入できなくなってしまうと、見直しした意味がなくなってしまいます。

加入してから生活習慣病や三大疾病にかかってしまっている場合には、保険を解約しない方が得になることもあります。

乗り換え先の終身保険にリスクがある場合も

終身保険の見直しを検討している方の中には、投資性や学資保険の代わりを目的に他の保険への切り替えを検討している方もいることでしょう。

終身保険は貯蓄性も相まって、保険商品によっては投資性の高い金融商品で保険料を運用したり、保険料の払込期間を活用して貯金目的で利用する人が多いです。

主に以下の2つの保険へ加入を検討される方が多いですが、それぞれ注意点がありますので確認しておきましょう。

低解約返戻金型終身保険

低解約返戻金型の終身保険は、加入期間全体の保険料を安くする代わりに、保険料払込期間に解約した場合の解約返戻金の金額を引き下げる保険です。

終身保険に安い保険料で加入したい、また学資保険の代わりに加入して子どもの大学進学のタイミングに合わせて、貯蓄目的で利用したいなど加入目的は様々です。

10年単位の長期的な保険の運用を目的に加入する分には問題ないのですが、早期解約すると通常の終身保険よりも元本割れによる損額が大きくなります。

保険に加入して短期で解約したい、集中的に保障を安く受けたいと考えている方は、定期保険に加入して保険を見直しやすいように加入方式を見直しましょう。

外貨建て終身保険

最近話題になっているのが、外貨建ての終身保険です。

通常の終身保険では円建てといい、日本円で保険の運用が行われます。

しかし外貨建ての終身保険では、支払われた保険料を外貨に変換し、運用を行います。

日本に比べて外国の方がわずかですが金利が高く、保険料を運用した時に発生する運用益が高いことで知られています。

ただし外貨に変換するときには、為替手数料がかかるほか、為替の変動を受けやすいので保険料が高くなることもあります。

投資性の高い保険商品になると、損をするリスクもあるので、注意が必要です。

理由別!終身保険の見直し方

「どうしても終身保険を見直したい!」という方向けに、理由別の終身保険の見直し方をご紹介します。

保険料支払いが厳しいなら払い済み保険に移行する

何らかの理由で保険料の支払いが厳しいのであれば、払い済み保険に移行しましょう。

払い済み保険とは、保険料の払い込みが厳しいときに、解約返戻金を保険料支払いに充てる方法です。

保険料支払いに充てた分の解約返戻金はなくなりますが、契約継続をすることで運用期間が確保され、解約返戻金は運用益で増えていきます。

家計の悪化などで保険料支払いが厳しくなってしまった場合には、払い済み保険に移行して一時的に保険料支払いをストップしましょう。

保険料の払い込みを一時払いに変更する

保険料の払い込みを月額単位で行っている場合には、年払い・一時払いなどまとめて保険料を支払う方式に変更してみてください。

保険会社によっては、月々で分割して保険料を支払うよりも、保険料の払い込みを一時払いに変更することで割引を適用してくれることもあるのです。

ボーナスなどまとまったお金が受け取れるタイミングで支払うように設定して、年間で支払う保険料総額を減らしていきましょう。

まとまったお金がほしいなら解約返戻金の金額を確認する

どうしても解約してまとめて解約返戻金が欲しい場合には、解約返戻金の金額を確認しましょう。

解約返戻金の金額をみて、これまで支払ってきた保険料と比較して、どの程度損をしているかを確認してみてください。

解約返戻金の金額確認は、加入している保険会社の特設サイトを確認すれば対応可能です。

また、担当の保険会社の営業に確認して、現時点での解約返戻金の金額を問い合わせてみるとよいでしょう。

金額を確認して、目標の金額に届いているのであれば解約して返戻金を受け取りましょう。

他の保険を見直してみるのも手

終身保険の見直しを行うと、大方損をする可能性が高いです。

どうしても終身保険を見直したくないのであれば、他に加入している保険を見直しましょう。

定期保険に加入しているのであれば、他の保険料の安い保険に切り替えることも可能です。

また、公的保障を確認して、不要な分の保障を削ることも可能です。

生命保険や医療保険以外にも、自動車保険や火災保険などを見直してみて、毎月・毎年で支払う固定費の見直しを行いましょう。

家計相談をファイナンシャルプランナーにして、解決策を見出してみることも必要に応じて行いましょう。

終身保険は基本見直さずに他の固定費を見直そう

いかがでしたか?

終身保険は加入期間が長い分、加入途中で保障内容が気に食わなくなってしまうこともあるでしょう。

しかし終身保険を途中で解約することで、解約返戻金が元本割れを引き起こしたり、保険の再加入時に保険料が高くなってしまうこともあります。

終身保険は基本的に見直さずに、保険料支払いが厳しいのであれば、他の固定費を見直すことを検討しましょう。

定期保険など、比較的変更のしやすい保険の保障内容を見直すことで、保険料の無駄を省くことが可能です。

終身保険は見直さずに、理由に応じてほかの方法を模索していきましょう。