保険営業マンに勧誘されて生命保険に入ったはいいけど、やっぱりあの保険は辞めたいな…と思ったことはありませんか?

そんな時に使える制度としてクーリングオフの制度があります。

ただし、生命保険商品の性質上その他の商品をクーリングオフする時とは違った注意点等がありますので、生命保険をクーリングオフする際のポイントや注意点について解説していきたいと思います。

目次

クーリングオフとは消費者の立場を守るための制度

まず初めに一般的なクーリングオフについて解説していきます。

そもそもクーリングオフについてはご存じでしょうか?

とりあえず契約を一方的に解除できる制度だと思っているも少なくないと思いますがその認識は注意が必要です。

実際には訪問販売など突発的な勧誘や強引な勧誘、マルチ商法のような複雑でハイリスクな契約をした際に契約者側から無条件で一方的に契約を解除できる制度になります。

言い換えれば消費者の側に不当な損害を受ける恐れがなかったり、慎重に判断して契約できたと判断される場合はクーリングオフの制度は利用ができないので、注意が必要です。

具体的には、通販やネットショッピングで購入した場合、店舗での購入をした場合は自ら購入するという意思のもと購入しているので、返品したいからといってクーリングオフすることはできません。

また一年以内に取引あるところから購入した場合は突発的とはいえないのでクーリングオフできない場合が多いです。

またクーリングオフできる期間が決められていて、申し込み書類、契約生類どちらかを受け取ったタイミングから最短8日になります。

商品によってそれよりも長い期間を設定することはできますが、基本的に8日になると思いますので、早めに対応する必要があります。

実際にクーリングオフをするときの手続きは書面での対応になります。

電話等の口答でクーリングオフすることはできないので気を付けましょう。また、書面は郵送する場合が多いと思いますが、実際に到着は遅れても消印が有効期間内であればクーリングオフすることはできるのでご安心ください。

まとめると、クーリングオフはどんな商品・サービスでもできるわけではなく突発的や強引な相手からの勧誘により購入、契約してしまったときに使える制度となります。

実際にクーリングオフする際は、有効期間内に書面で行う必要があるので注意しましょう。

生命保険のクーリングオフは契約成立前を狙う

次に生命保険のクーリングオフの特徴について解説していきます。

生命保険を契約したがやっぱり辞めたい!となったときにやることとして最初に契約の取消ができないか確認しましょう。

生命保険は契約書にサインしたときから契約が成立するわけではありません。

保険料の払い込みや告知内容の審査等がありすべての手続きが終わってから契約成立になります。

保険会社や商品によって異なりますが、早くて2,3日、長くて3週間ほどかかるものもあります。

つまり成立するまでの期間に連絡すれば契約の取り消しができます。

実際にクーリングオフするとなると書面での手続きやクーリングオフが適用できるのかどうかなど確認することが多くなりますが、契約成立前の取り消しであれば口答で可能なところもあります。

また、保険会社によってはクーリングオフ対象外の商品であっても契約成立前の取り消しは可能であることもあるので、まず契約の取り消しが可能であるか調べましょう。

クーリングオフの対象でも例外がある

また、クーリングオフできない場合があるということは既に説明してきましたが、生命保険特有の事例もあるので注意が必要です。

生命保険は契約する際に健康状態の告知が必要になりますが、そのために医師の診察を受けた場合はクーリングオフできません。

医師の診察を受けに行っているということは、自分の意志で行っているし、慎重な判断をする猶予もあったとみなされるためです。

また、債務履行の担保を目的とした契約の場合、保険期間が1年以内の契約の場合、契約内容変更の申し込みの場合なども対象外となります。

また、消費者側が自ら指定した場所で契約した場合や生命保険会社、代理店に自ら予約訪問した場合もクーリングオフすることはできません。

このように自ら契約に動いている場合はクーリングオフできないことが多いので、契約を進めてよいかどうかはしっかりと説明を受けた上で慎重に判断するようにしましょう。

生命保険をクーリングオフする時の事例

それでは、突然訪問してきた営業マンがしつこくて契約してしまったが、クーリングオフできるしやはりいらないのでクーリングオフしたい、という場合をみていきましょう。

まずはクーリングオフできる期間内かを確認しましょう。

基本的には8日というのは上記のとおりですが、保険会社独自の期間を設けている場合もあります。

クーリングオフの期間を8日より短くすることは消費者に不利になってしまうのでできないですが、クーリングオフの期間を8日より長くすることはできます。

長いクーリングオフ期間を設けている商品かもしれないので、8日たってしまったからといってあきらめないで申し込んだ保険の約款を確認してみましょう。

クーリングオフの適用もできるし、期間内だということが確認出来たら、実際にクーリングオフの手続きを進めましょう。

書面を郵送する流れになるのですが、生命保険の契約をクーリングオフする際に必要な記入項目は各保険会社や商品によって異なりますので、こちらも約款を確認しましょう。

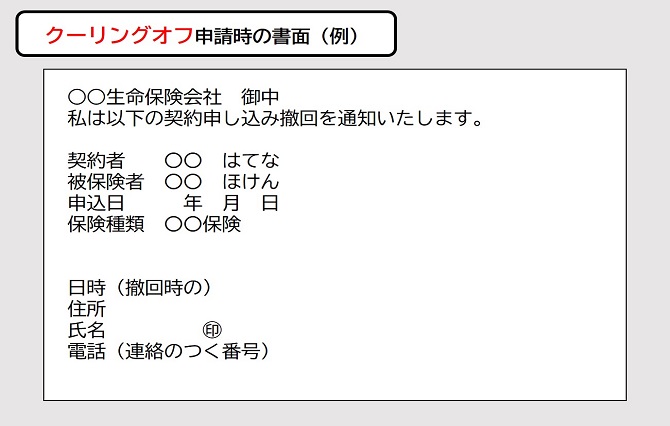

一般的には、

- クーリングオフをするという意思表示

- 契約者氏名

- 契約者の住所

- 契約者の連絡先の電話番号

- 契約の申し込みをした日付

- 契約した保険の種類

- 証券番号または申し込み番号

- 保険料をすでに支払ってしまった場合は領収書番号

- 保険会社の取り扱い営業店

- 保険を契約した代理店と担当者名

などの情報を求められる場合が多いです。

この情報をすべて書かなければいけないとは限らないのですが、約款にクーリングオフするのに必要と書かれている情報がないと書面を送ってもクーリングオフできない可能性もありますので、しっかりと約款を確認して必要情報を記入しましょう。

申込書の記入例は以下の通りです。

書面の送付先を間違えないようにする

また注意点として、送付先には気を付けましょう。

保険会社ではなく保険を契約した代理店に送付してもクーリングオフはできません。

保険をここで契約したから、営業に来た人はここの代理店にいるからと代理店のほうに送付してしまいがちなのですが、保険会社に送らないと意味がなくなってしまうので保険会社宛てで送付するようにしましょう。

生命保険の契約を結ぶならFPへの相談も検討する

ここまで生命保険のクーリングオフについて説明してきました。

まとめると、生命保険のクーリングオフをする前に契約の取り消しができないか確認する、契約が成立してしまって取り消しができないのであればそもそもクーリングオフを適用できるのか、期間は大丈夫なのかを確認したうえで、保険会社指定の記入項目をしっかりと記入したうえで保険会社に郵送しましょう。

ここまで見てきたようにしっかりと手続きすれば生命保険でもクーリングオフをすることはできます。

しかし、手続きも大変ですしそこでトラブルになりやすいのは事実です。

大事なのはその契約は本当に自分に合っているのか、本当にこの契約をしてしまって大丈夫なのかを検討したうえで後悔のない契約をすることです。

仮にクーリングオフ期間を過ぎた場合でも解約等の手続きをすることはできますが、その場合には消費者側が経済的に損をしてしまうことも多いです。

生命保険は人生でマイホームの次に高い買い物ともいわれていますのでしっかりと自分の人生、ライフプランを考えたうえでこの生命保険は必要かどうかを検討する必要があります。

とはいえ中々自分一人では判断できないということもあります。

その際には信頼できる専門家に相談することで解決できることも多いので検討してみてはいかがでしょうか。

保険会社の人に相談するのもよいですが、保険会社の人は保険を売ることが仕事なので、その人に保険が必要かどうかにかかわらず、保険に入りましょうという結論になることがほとんどです。

また、保険専門の人は保険に関してはプロかもしれませんが、その人のライフプラン全体を包括的にみて本当に必要な判断をすることは難しいです。

なのでその際は、保険会社に所属している営業マンやファイナンシャルプランナーではなく、独立系のファイナンシャルプランナーに相談するのが良い選択肢の一つになります。

ファイナンシャルプランニングを専門としている人はその人の収入、支出、家族構成、運用等の状況など包括的に加味したうえで、その人の理想のライフプランに近付くようにアドバイスできます。

そのような独立系のファイナンシャルプランナーに一度相談してから、その保険に入っても大丈夫か検討することで、後悔のない生命保険に申し込むことができ、そもそもクーリングオフをする必要がなくなるかと思います。

生命保険の契約時は慎重に内容を確認しよう

生命保険のクーリングオフについてご説明してきましたがいかがでしたでしょうか。

クーリングオフもいざというときには必要な方法になりますので、しっかりと理解することが大切です。

ただ、いざというときが起きないの一番だと思いますので、勢いで契約するのではなく慎重に、もし自分一人で判断できない場合は専門家に相談することでそもそもクーリングオフする必要がない自分に合った生命保険を見つけてから契約するようにしましょう。