皆さんが家を購入したり借りて住む際には、火災保険へ加入するのが一般的です。

火災保険は火災と名前はついていますが、台風や土砂崩れなど他の災害でも保険金を請求できるオールマイティな保険として知られています。

ですが最近、「火災保険を活用して家を無料でリフォームできる」なんてうわさも。

加入している保険を活用して家をきれいにできるのは何ともお得感がありますが、残念ながら火災保険の保険金ではリフォームには対応できません。

そこで今回は「火災保険は何でも修理できるのに何でリフォームは対象外なの?」と疑問をお持ちの方に向けて、火災保険の基本的な保障利用の条件とリフォームに関連したトラブル例を紹介していきます。

目次

火災保険を活用して家のリフォームはできない

火災保険では以下の理由から、保険金を活用してのリフォームができないことになっています。

- 火災保険は災害による被害をもとに戻すときに使うもの

- リフォームはそもそも生活環境を快適に変えるもの

- 火災保険の保険金はリフォームするだけの金額は受け取れない

以下で詳しく解説していきます。

火災保険は災害による被害を元に戻すときに使うもの

そもそも火災保険は加入者の家が火災や水災などの災害に見舞われたときに、災害発生前の元の生活に戻るために活用する保険です。

例えば火災が発生して家の一部が焼け落ちてしまった場合には、保険金を活用してその部分だけの修理を行います。

元々壊れているものや生活に不便だからと言って、災害に関係なく申請しても、保険金の承認はおりないシステムになっています。

リフォームはそもそも生活環境を快適に変えるもの

リフォームはそもそも生活環境を快適に変えるために行われる、一種の改装です。

自宅のトイレが使いにくいから手すりを付ける、扉が危険だから付け替えるなど、生活が困難だから行うものではないことがほとんどです。

基本的にリフォームは自分の為に行うものですので、火災保険会社が費用を出す必要性はありません。

火災保険の保険金はリフォームするだけの金額は受け取れない

火災保険では契約時に、保険金の計算方法を2パターンから選びます。

損害を受けた部分を再度新品で購入できる再調達価額と、経過年数に応じた時価額のどちらかを設定します。

再調達価額は新品同然に戻す程度の金額が支給されることになりますが、免責金額が差し引かれますので自己負担は少なからず発生します。

時価額に設定すると、使用した年数に応じて下がった価値ぶんしか支給されませんので、自己負担額はおのずと高くなります。

どちらを選ぶにしろ、リフォームを実施するだけの金額は受け取れませんので、火災保険の保険金を利用してリフォームを行うのは現実的ではないのです。

火災保険の補償を利用する3つの条件

また火災保険をリフォームを目的に利用できない理由として、火災保険の補償を利用する際に必須の3つの条件に当てはまらないことが挙げられます。

3つの条件とは以下の通りです。

- 火災保険の補償範囲に含まれる損害が発生している

- 経年劣化と認められる損害ではない

- 損害の発生した部分が補償対象に含まれている

以下で詳しく解説していきます。

火災保険の補償範囲に含まれる損害が発生している

まず第一に、加入している火災保険の補償範囲に含まれる損害が発生している必要があります。

例としては、

- 火災による焼失

- 台風や豪雨による水害

- 台風や竜巻による風災

- 土砂災害

- 落雷

が挙げられます。

ただ申請するのではなく、自然災害が発生したことを証明できる書類が必須になります。

条件に当てはまっても免責金額内は補償対象外

上記の災害による損害が発生していたとしても、加入時に設定した免責金額内の損害であると認められてしまうと、保険金はおりません。

加入時には保険金詐欺防止などを目的に、免責金額として保険金支払い時に加入者が自己負担する金額を設定することになっています。

修理費用が免責金額内に収まってしまうと、保険金を利用せずとも補修できてしまいますので、火災保険会社側が補償する必要が無くなってしまうのです。

補償が適用される特約が付加されていないとNG

上で上げたような災害は基本補償内に含まれていることが多いですが、保険会社によっては特約として付加しなければ補償対象外に設定されてしまうものもあります。

もちろん特約が付いていなければ、火災保険会社としても保険金を支払う必要性はありませんので、請求が通りません。

経年劣化と認められる損害ではない

火災など外因的な理由ではなく、雨漏りや屋根の吹き飛びなども補償対象内になりますが、経年劣化が直接の原因と判断されない場合にのみ、保険金が支払われることになります。

家は毎日使用しているいわば消耗品ですので、時間の経過に伴ってほころびが生じていきます。

いくら災害時に損害が発生したといっても、保険金請求時の調査時に経年劣化にの疑いが認められる場合には保険金が支払われないことになっているんです。

災害以外の直接的な原因がないことが第二の条件です。

損害の発生した部分が補償対象に含まれている

火災保険では加入時に補償対象を家屋(建物部分)にするか家財(家電や家具など)にするか、あるいはその両方から選択できるようになっています。

中には必要性がないからといって家屋の身に補償対象を限定する人もいることでしょう。

もし仮に補償される損害が家屋に発生しても、家財にのみ保険がかかっているとなると保険金が下りなくなってしまいます。

リフォームと火災保険の適切な使い分け

リフォームの費用は火災保険の保険金の活用はできません。

そのため、リフォームと火災保険は適切に使い分けなければいけません。

リフォームの目的と火災保険の目的の違いと、リフォームに適した金融製品の検討について詳しく解説します。

リフォームの目的と火災保険の目的の違い

リフォームは生活環境を快適にすることが目的です。

火災保険は加入者の自宅が火災や水災などの災害にあったときに、災害が発生する前の状態に戻すことを目的としています。

そのため、リフォームでは火災保険の補償の対象にはなりません。

リフォームに適した金融製品の検討

リフォームに適した金融製品にはリフォームローンがあります。借入可能な金額の上限は500〜1,000万円で最長10〜15年借入可能、金利は変動型と固定型があり、審査は最短で1日〜1週間でおりるものが一般的です。

銀行ごとに商品の詳細が変わりますので、自分に合う条件の銀行を探しましょう。

また、中古住宅を購入してリノベーションをする場合は、リフォーム一体型ローンという商品があります。

リフォーム一体型ローンは、リフォーム費用と住宅購入資金の両方に使えるうえに、住宅ローンと同じで低金利で借りられるという利点があります。

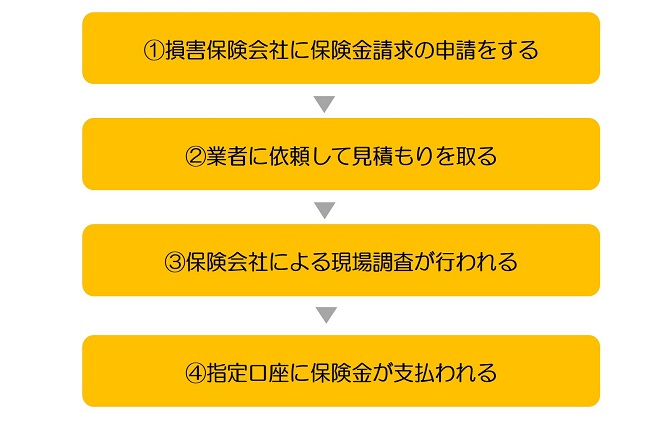

火災保険で保険金を請求するときの流れ

火災保険会社に保険金を請求する際には、以下の流れで行います。

保険金を請求する際には、必ず損害保険会社に対して保険金請求の連絡を行います。

電話やインターネットで連絡をすると、数日~1週間程度で保険金請求に必要な書類が届きます。

必要事項を記入後に、業者に依頼してどれだけの修理費用が掛かるのかの見積もりを取ります。

見積書と保険金請求書等を添付して送り返すと、保険会社から調査員が派遣されてきます。

調査員による目視の確認後、申請内容に問題ないと判断されれば指定口座に保険金が支払われることになります。

もちろん調査員はプロですので、多少ごまかしたとしてもすぐにばれてしまいます。

調査員によって「生活するうえで問題ない」と判断されれば、保険金申請は通りません。

リフォームに関する費用の見積もりと計画

リフォームに関する費用の見積もりと計画を立てるうえで必要なことは以下のとおりです。

- リフォーム計画の立案と予算設定

- リフォームのための融資オプションの探求

それぞれ詳しく解説します。

リフォーム計画の立案と予算設定

リフォームの計画を立てるには、まず予算がいくらかを決めましょう。

その予算のうち、どのくらいの金額を自己資金で出し、いくらローンを組むのかを決めておきましょう。

ローンについては月々どのくらいの金額で何年で返済するのかを決めておきます。

住宅ローンが残っている場合は、借入先である銀行に追加であとどれくらい借りられるかを確認しておきましょう。

リフォームに使える資金が決まれば、リフォーム自体の計画を行います。

その場合、今後その家に何年住むのか?家族の人数の増減の可能性はないか?を確認してから立てるようにしましょう。

また、家の中すべてがリフォームできるとはかぎりません。

リフォームを計画する際には、まず専門家に簡単なリフォームの希望を伝え、リフォームできるかどうかの判断をしてもらいましょう。

リフォームする内容が決まれば、複数の業者に現地調査に来てもらい見積もりを取ります。自宅内の空間別リフォーム費用の相場は以下のとおりです。

| キッチン | 151~300万円 |

| 浴室 | 101~150万円 |

| トイレ | 61~80万円 |

| 洗面所 | 21~40万円 |

| リビング・ダイニング | 151~450万円 |

| 寝室 | 51~150万円 |

| 子供部屋 | 51~100万円 |

| 個室・和室 | 51~100万円 |

| 玄関・廊下・階段 | 51~100万円 |

| 外装・屋根・エクステリア | 51~150万円 |

リフォームにかかる費用とは別にリフォーム中にその空間が使えないことで発生する費用も予算に組み込んでおきましょう。

また、リフォーム後に家具を新しく購入する可能性もあるため、その費用も含むとよいでしょう。

リフォームのための融資オプションの探求

リフォームのための融資オプションには以下のものがあります。

- 無担保型か有担保型か

- 給与振込口座の指定をすると金利が下がる

- Webで契約が完結できるかどうか

- 団体信用生命保険に加入できるかどうか

- 繰り上げ返済をした場合に手数料がかかるかどうか

これらを比較したうえで、自分にとって最適な商品を選ぶようにしましょう。

政府のリフォーム支援プログラムを活用しよう

リフォームには政府からの支援プログラムがあります。

政府のリフォーム助成金と補助金のプログラムと、リフォームプロジェクトのエコフレンドリーな側面を考慮することについてそれぞれ詳しく紹介します。

政府のリフォーム助成金と補助金プログラム

政府のリフォーム助成金と補助金プログラムは以下のとおりです。

- こどもエコすまい支援事業

- 先進的窓リノベ事業

- 給湯省エネ事業

- 断熱リフォーム支援事業

- 次世代省エネ建材支援事業

- 長期優良住宅化推進事業

- 住宅エコリフォーム推進事業

- 各市町村の補助金制度

- 介護保険制度

それぞれの補助金には受け取れる条件と上限金額があります。

自分の行うリフォームが補助金の対象になるかどうか調べ、該当する場合は申請しましょう。

リフォームプロジェクトのエコフレンドリーな側面を考慮する

政府からの補助金の多くがエコフレンドリーな取り組みに対して出されることが多いため、リフォームを行う際に、環境に優しい取り組みを行えているかを考慮するとよいでしょう。

家の断熱性を高め、省エネ化をすすめたり、建材や内装材に自然素材を用いたりするなど、リフォームを計画する際にうまく取り入れるようにしましょう。

注意!火災保険でリフォームを要求する詐欺もある

「火災保険でリフォームができないのに、なんでリフォームできるなんてうわさがあるの?」と疑問に思う人もいますよね。

実はその裏には、火災保険を活用したリフォームをウリにした業者の存在があるのです。

正規の値段で対応してくれる業者もいるのですが、中には高額な保険金目的でみなさんに近づいてくる業者も…。

以下では実際にあった、火災保険でリフォームを要求する詐欺の事例を紹介していきます。

実際の費用よりかさましして高額な請求を行う

修理費用の見積もりを取る際に、実際かかる費用よりもかさましして高額な請求を行うこともあります。

保険金請求時には修理業者の見積書が必要になりますが、費用を多く見積もって自分たちが受け取る金額を増やそうとするのです。

火災保険は自動車保険とは異なり、保険の利用回数に応じて保険料が高くなることはありません。

しかし保険料を支払っている以上、保険金が悪用されて他の人の利益になるのは許せませんよね。

業者に依頼する際は、いくつか別のところで見積もりを取って金額を比較してみることをおすすめします。

いい加減な修理で済まされてしまうこともある

保険金の請求が滞りなく終わって、修理業者によって補修作業が行われた後にすぐに壊れてしまった…なんてこともあります。

簡単で雑な施工を行い、保険金だけはしっかり受け取る…なんてことも。

もちろん支払ってしまった以上、保険金は戻ってきませんし火災保険会社に訴えても対応してもらえません。

安く施工できるなどのお得感を前面に押し出した業者には注意するようにしましょう。

リフォームは個人の費用、災害による修理で火災保険を利用しよう

いかがでしたか?

リフォームは自分の生活空間を快適にするために行いますので、火災保険は活用できません。

火災や風災など、災害が発生した時にのみ保険金を請求するようにしましょう。

また業者の中には安くできるなどの甘い言葉で誘惑してくるところもありますが、複数の業者で見積もりを取るなどして最大限警戒しましょう。