賃貸契約の時に火災保険に加入したけど、何が補償対象なのか分からないという人も多いでしょう。

契約した時の書類を見ても、「入居者賠償責任」や「個人賠償責任」など、難しい単語が並んでいて分かりづらいですよね。

万が一災害にあって損害を受けても、どんな補償を受けられるのか知らなければ、加入している意味がありません。

まずは、自身が加入している保険の内容について理解することが重要です。

今回の記事では、加入した火災保険の補償内容まで理解できていない人に向けて、火災保険の概要と補償対象について詳しく解説していきます。

目次

大家さんに対する損害補償のことを「入居者賠償責任」

こちらの「入居者賠償責任」は「借家人賠償責任」と呼ばれることもあります。

文字通り、“入居者”と“借家人”とあるように、賃貸物件に“入居”する人、家を借りる人が賠償をする責任が発生するものです。

火災保険自体は、大家さんも加入していますが入居者が加入するものとは補償対象が異なります。

- 入居者賠償責任:補償が「家財や近隣住民に対して」

- 大家さん加入の保険:補償が「建物」

知っておきたい入居者賠償責任に関する3つのポイント

入居者賠償責任は補償の有無の判断が難しい保険です。

- 原状回復義務

- 意図的な損害

- 債務不履行

有無の判断において必要な点が3点あるので、下記で詳しく解説していきます。

通常使用による経年劣化は含まない原状回復義務

基本的に貸借人は、賃貸契約時に「原状回復義務」と呼ばれる義務を負います。

「原状回復義務」とは、退去する時に借りた物件の劣化のうち、貸借人の故意・過失によるものを回復して返還しなければいけないというものです。

国土交通省ホームページより、原状回復について下記の通りガイドラインが記載されています。

貸借人の居住、私用により発生した建物価値の減少のうち、貸借人の故意・過失・善管注意義務違反、その他通常の使用を超えるような使用による損耗・毀損を復旧すること

つまり、住んでいる過程で、自然と劣化していく経年劣化の場合には回復義務はありませんが、その他理由で劣化すると回復義務が発生します。

意図的でなく、火災や水災に巻き込まれてしまった場合でも、原状回復義務は発生してしまうので、その時に「入居者賠償責任」が合わせて発生してしまいます。

意図的に物を破損させた時の損害賠償

民法709条では、故意に損害を与えた場合について、下記のように規定されています。

故意または過失によって他人の権利又は法律上保護される利益を侵害したものは、これによって生じた損害を賠償する責任を負う

引用:民法709条

寝たばこなどの重大な過失が無い限りは、火災になって近隣住宅へ被害が及んでも、損害賠償責任を負うことはありません。

家賃滞納などの債務不履行

こちらも民法415条において、債務不履行について、下記のように規定されています。

債務者がその債務の本旨に従った履行をしない時は、債権者は、これによって生じた損害の賠償を請求できる。債務者の責めに帰すべき事由によって履行することができなくなったときも、同様とする

引用:民法415条

難しく書かれていますが、家賃滞納や火災で建物が滅失してしまい引き渡しができない場合に、貸借人に対して大家さんは損害賠償請求ができるということです。

貸借人に重大な過失がなかったとしても、債務不履行による損害賠償請求に備える必要があります。

入居者賠償責任が発生する例

基本的には、大家さんに対しての法律上の損害賠償責任を負う場合です。

火災・破裂・爆発・水ぬれの事故によって借用中の建物に損害を与えた時に入居者賠償責任は発生します。

- ストーブの消し忘れによる小規模な火災で、壁紙やフローリングを焼損させた場合

- 洗濯機のホースが外れて、部屋が水浸しになりフローリングを汚損させた場合

上記2つの場合は、火災保険内で保険金を受け取れます。

個人賠償責任との違い

似たような責任範囲として、「個人賠償責任」があります。

どちらも火災保険に紐づいて補償されることの多い責任ですが、こちらではそれぞれの違いについてご紹介していきます。

他人の物を破損させた時に補償をする「個人賠償責任」

先ほどの入居者賠償責任が大家さんに対しての賠償責任でしたが、「個人賠償責任」は“他人”に対しての賠償責任です。

損害賠償と聞くと、重大なことのように思えるかもしれませんが、個人賠償責任においては、日常生活におけるさまざまなものが補償対象となっています。

「他人の物を壊してしまった場合」や「ペットがケガをさせてしまった場合」など、普段ありがちな些細なことも補償対象です。

個人賠償責任の3つの特徴

他人に対して補償する個人賠償責任ですが、特徴が3つあります。

- 加入者の家族も補償対象

- 借りている物の損害は対象外

- 基本的に火災保険とセット

下記にて詳しく解説していきます。

同居している家族も保障の対象

保険に加入している本人と同居している家族が補償対象ですが、保険における家族の範囲が複雑なので解説をしていきます。

保障される家族の範囲は、保険の契約者を起点として決まり、同じ家族構成でも保障範囲が変わります。

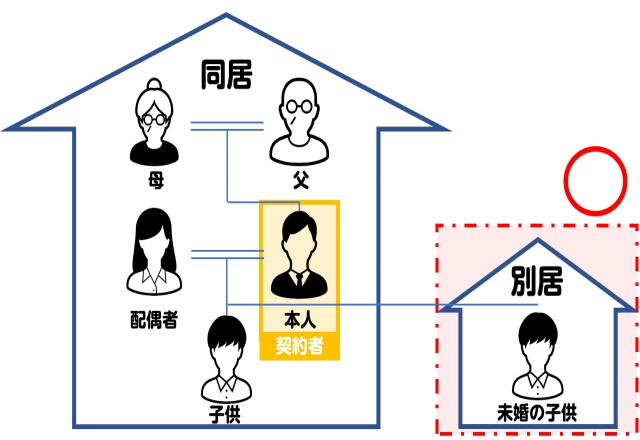

例1:本人が契約者の場合

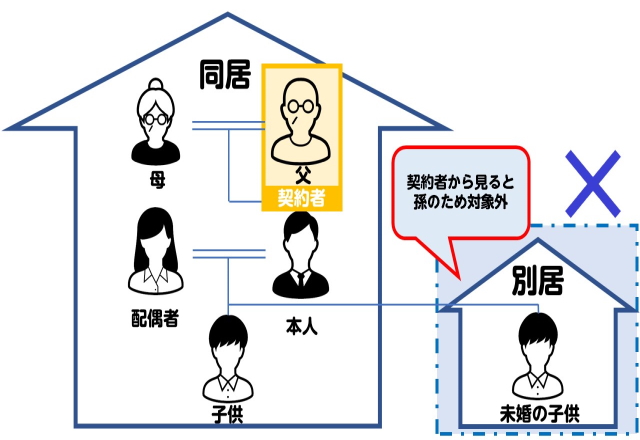

例2:同居の父が契約者の場合

例1の契約者が本人の場合は、同居している祖父・祖母は保障の範囲に含まれます。

また、子供が別居していても結婚の経験が無く未婚であれば、同じく保障の範囲です。

例2の契約者が本人の父の場合は、未婚であっても別居している子供はあくまで”孫”として扱われるので、保険における家族からは外れてしまいます。

借りている物ではなく他人の物のみの補償

他人から借りているものを壊してしまった場合には、補償の対象外です。

賃貸物件の場合でも同じく、部屋を借りている状態なので、仮に損害を与えてしまっても補償対象外となるので、注意しましょう。

個人賠償責任補償のみの保険は少ない

基本的に個人賠償責任補償は、他の保険に付随しているセットのことがほとんどです。

火災保険や自動車保険、近年ではクレジットカードに付随できる場合もあります。

火災保険や自動車保険の場合は、付随元になっている保険を解約すると、個人賠償責任補償も同時に解約されるので気を付けましょう。

火災保険の個人賠償責任特約ってなに?特約の内容から加入時の注意点までまとめて解説

火災保険ってどんな保険なの?

今回入居者賠償責任と併せてご紹介している火災保険ですが、どのような保険なのかご存知ですか?

賃貸で部屋を借りる時に契約してから、そのまま何もしていないという人も多いと思います。

火災以外の自然災害全般に対応した補償範囲の広い保険!

実は火災以外の、台風や雷などの自然災害全般に対応しており、空き巣に入られてしまったときなどの日常生活における事故も補償してくれる、補償範囲の広い保険です。

例えば、借りている部屋の近くに雷が落ちて電化製品が壊れてしまった時でも、火災保険に加入していれば、保険対象内なので保険金を受け取れます。

「建物」と「動産」が補償範囲

先ほど補償範囲の広さはお伝えしましたが、補償してくれる物の対象を続いてお伝えします。

火災保険は、補償の対象ごとに加入できる仕組みで、主な補償対象は2つあります。

- 建物:一戸建ての家やマンション、ビル

- 動産:建物中にある家具家電や什器全般のこと

それぞれ加入することもできますが、賃貸契約の場合は大家さんが「建物」の保険に加入し、貸借者が「動産」に加入することがほとんどです。

保険金申請までの手順

火災保険に加入していても、実際に保険金請求を行ったことのある人は少ないと思います。

他の保険金請求と比べ、火災保険の請求方法は特殊なので解説していきます。

火災保険の保険金申請は自身で行わなければいけません

まず火災保険の保険金申請は、損害確認から保険会社への連絡、その後の修理業者選びまで契約者が一貫して行う必要があります。

契約者から保険会社に対して請求が無ければ、一切保険金は受け取れないので注意しましょう。

実は請求できるような損害があったという人はぜひ、請求までの流れを参考にしてください。

請求できるのか分からない場合は、一度保険会社に連絡して確認しましょう。

下記が実際の流れとなるのでご確認ください。

損害を確認したらまずは保険会社に連絡しよう

損害に気づいたらまずは保険会社、もしくは契約した保険代理店に連絡をして今後の対応の流れを確認しましょう。

連絡先は、保険契約時の書類に記載されたものか、最近ではWEBサイト上のチャットで相談できることもあります。

連絡時には、契約者の氏名と証券番号が必要になるので、書類の準備を事前にしておくとスムーズにその後の手続きを進められます。

請求に必要な書類の記入と返送が必要

保険会社に連絡をした後は、請求に必要な書類が送られてくるので記入後返送しましょう。

返送時には損害状況の確認のため、損害箇所の写真が必要になる場合があります。

写真はできるだけ多く撮り、損害状況を正確に伝えることで、受け取れる保険金額が変わるので、しっかりとした準備が必要です。

実際に保険金の受け取り

保険金が確定したら、契約者の了解を得たうえで入金が行われます。

原則、請求完了から30日以内で支払われますが、特別な調査などが必要な時は支払い期限が延長されることもあるので、至急お金が必要な場合には気をつけましょう。

火災保険の保険金は、必ずしも修理に使わなければいけないという決まりはありません。

火災保険は見直しで保険料を安くできる?見直すメリット・デメリットをわかりやすく解説します

自身が加入している火災保険の賠償責任補償を把握しよう!

今回の記事では、火災保険の中でも特に賠償責任についてお伝えしました。

保険に加入していても、補償内容を理解していなければ万が一の時役に立ちません。

自身が加入している火災保険の内容を把握して、万が一の時保険を有効活用できるように準備をしておきましょう!