厚生労働省の発表によると、要介護(要支援)の認定者数は、2020年6月時点で約670万人です。

(厚生労働省「介護保険事業状況報告/2020年6月分」)介護保険制度がスタートした2000年と比較すると、介護サービスを必要とする人はここ20年で約3倍に増え、65歳以上の5人に1人は介護が必要な状況となっています。

そこで、他人事ではない介護の問題とセットで考えたいのがお金の問題です。今回は、介護にまつわるお金の話と、将来の介護に向けて若いうちから備えることができる介護保険について解説していきます。

目次

介護ってどれくらいお金がかかるの?

将来の介護に備えるために、まずは介護にどれくらいお金がかかるか見ていきましょう。

生命保険文化センター「生命保険に関する全国実態調査(2018年)」によりますと、介護期間は平均4年7カ月(54.5カ月)、介護に要したお金は一時費用が平均約69万円、月々の費用は平均7.8万円という結果でした。

総額を計算してみると、介護にかかる費用はなんと425万1,000円(69万円+7.8万円×54.4カ月)と高額になることが分かります。夫婦で考えると、将来の介護に備えて約850万円を、老後必要な資金に加えてなくてはいけません。

介護保険には、「公的介護保険」と「民間介護保険」がある

介護費用の負担を少なくするために、介護保険に加入する方法があります。

介護保険には、40歳以上になると強制加入となる「公的介護保険」と、民間の保険会社で任意で加入する介護保険の2つがありますので、違いについて見ていきましょう。

公的介護保険の概要

公的介護保険は、40歳以上であれば必ず加入する保険ですが、給付を受けるためには市町村に介護認定の申請をし、認定調査を経て介護認定を受ける必要があります。

そして、認定を受けた後には、専門機関にて介護(介護予防)サービス計画書を作成した上で、どのようなサービスを利用するかを決めます。

受けられるサービス(給付)の内容は介護区分によって異なり、介護度が高くなればなるほど受けられるサービスは多くなります。

介護区分は、要支援1~2、要介護1~5、の7つに分けられており、例えば、在宅サービスに関しては最も介護度が低い要支援1の場合は、月額約5万円が上限額となっているのに対し、最も介護度の高い要介護5の場合は月額約36万円と、給付の上限額に大きく差があります。(厚生労働省「2019年度介護報酬改定について」より)

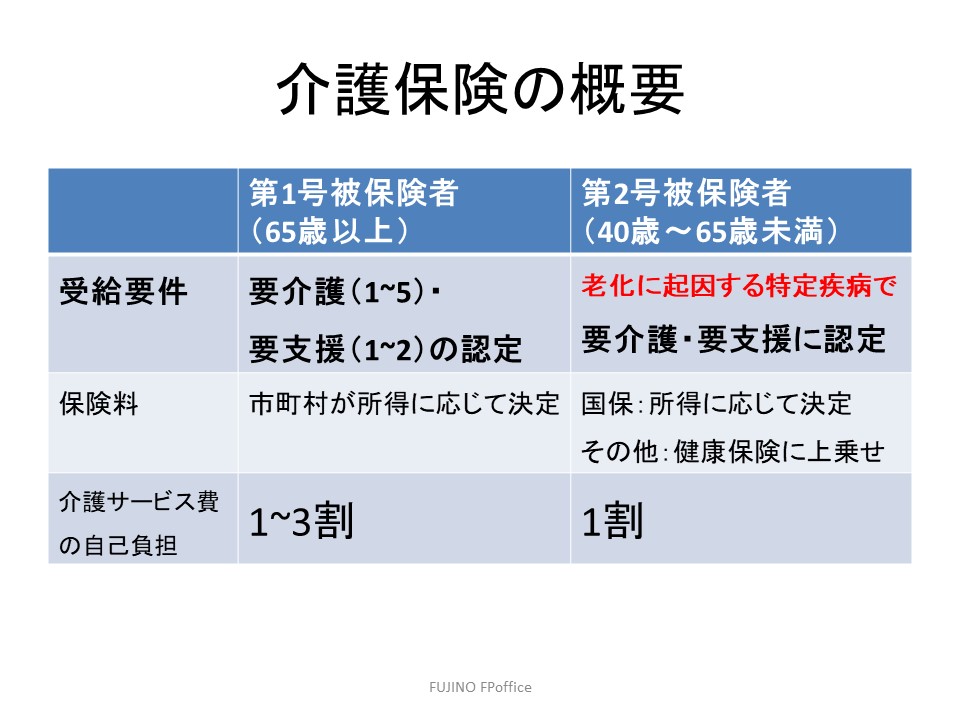

しかし、介護区分に関わらず、受けたサービスの1割~3割は自己負担分として支払わねばなりません。

自己負担の割合は、40歳~65歳未満の人、市町村民税が非課税の人、生活保護受給者は1割になりますが、それ以外の人は所得金額によって、自己負担割合が変わります。

例えば、自己負担割合が1割の人で、介護サービスを月々30万円利用している場合の自己負担金額は3万円(30万円×1割)ですが、自己負担金額にも上限が設けられているため、自己負担金額は少なくなることもあります。

一世帯あたりの自己負担金額の上限は、市町村民税が非課税の人は月額2万4,600円、それ以上の所得区分の人は月額4万4,400円となっています。(自己負担金の上限が4万4,000円の世帯で、65歳以上の人の自己負担割合が1割の場合は、年間の上限が44万6,400円)

介護区分の有効期限は、新規(初回)は6カ月、更新の場合は1年となり、症状によって介護度が軽くなったり重くなったりすることもあります。

公的介護保険の保険料は?

公的介護保険の保険料は、40歳の前日が属する月から健康保険料と一緒に徴収されます。65歳以上の人を「第1号被保険者」、40歳~65歳未満の人を「第2号被保険者」と言い、

徴収方法や保険料の算出方法が異なります。

第1号被保険者(65歳以上)は、所得金額に応じた保険料となっていますが、同じ所得でも市町村によって異なります。例えば、東京都港区の場合は、所得に応じて1~17区分に分けられ、年間の保険料が18,735円~382,194円までとなっています。(2020年度)

第2号被保険者の場合も、自営業者など国民健康保険に加入している人は、所得金額に応じた保険料となりますが、会社員など協会けんぽや健康保険組合などに加入されている人は、標準報酬月額・標準賞与額(保険料や保険給付額を決定する時に用いる報酬額)に介護保険料率を掛けた金額となります。

協会けんぽに加入している人の料率は、の1.79%(令和2年3月分から)なので、例えば標準報酬月額が30万円の場合は、月々の介護保険料は5,370円(30万円×1.79%)となります。

40歳~65歳未満の人は、介護となった原因によっては給付されない

公的介護保険の給付は、第1号被保険者と第2号被保険者で支給の条件が異なります。65歳以上は、転倒などの事故で介護状態になった場合でも給付が受けられるのに対し、40歳以上65歳未満の第2号被保険者の場合は、「特定疾病」によって介護状態にならなければ、給付がもらえません。

特定疾病とは、加齢との関係が認められる疾病で、例えばパーキンソン病や関節リウマチ、筋萎縮性側索硬化症、脳血管疾患などが挙げられます。

民間介護保険について

公的介護保険の給付を受けるには介護認定を受ける必要があり、介護度によって受けられるサービスに上限があります。

また、所得によって自己負担額が異なるなど、様々なルールや制約があります。はじめに介護費用に関する平均額をお伝えしましたが、公的介護保険を利用しても1人当たり約425万円の介護費用が必要となるのです。

公的介護保険の自己負担金額を補うために、最近注目されているのが民間の保険会社が販売している介護保険です。

保険会社の介護保険は、保険会社が定める介護状態になった時に一時金や年金(介護状態が続く限り1年に1度、給付金がもらえる)がもらえる、という内容になっています。保険なので、月々の保険料や万が一の保険金額を自分で自由に設計できるとことがメリットです。

民間介護保険のしくみ

どんな時に保険金が受け取れる?

民間の介護保険は公的介護保険と異なり、「どのような介護状態になったら保険金が支払われるか」が会社や商品によって異なるので、加入する前にチェックしておきましょう。

保険の給付対象となる介護状態の判定は、会社独自の基準を設けているものと、公的介護保険の要介護度を採用するものの2種類あります。

また、会社独自の基準か公的介護保険の要介護度のどちらかの条件を満たせば保険金が支払われる併用方式を採用している保険もあります。

保険商品によっても、要介護1以上の軽度の介護状態でも保険金の給付があるもの、要介護度によって保険金額が異なるもの、などたくさんありますので、しっかり比較して選びたいですね。

また、介護の原因を認知症に絞った「認知症保険」や介護状態にならずに亡くなった場合に備えて、死亡・高度障害の保障が付いているものもあります。

介護保険のタイプや保険期間は?

介護保障を備えるには、既に加入している医療保険や死亡保険に付加する特約タイプと、介護保障がメインとなる主契約タイプの2種類あります。特約タイプにすると、加入できる期間が主契約の期間までとなるので、保障が切れてしまうこともあります。

また、主契約の保障が必要なくなった時に、介護保障だけ残せないというデメリットもあります。

一方主契約タイプの介護保険は、保険期間が一生涯の終身タイプが多いですが、保険期間が一定期間となるものもあります。

また、クレジットカード会社が取り扱う介護保険は、保険期間が短期間ですが保険料がお手頃なのが特徴です。

保険料は掛け捨てになる?

保険金を受け取れなければ、支払った保険料が掛け捨てになる保険もありますが、保険を解約した時に解約返戻金が戻ってくる貯蓄型の介護保険もあります。

老後の資産形成に加えて、万が一の介護保障も備えることができるので、老後資金の準備と共に、老後の介護に備えることもできます。

また、所定の介護状態になるとその後の保険料の支払いが免除となるものもあるので、貯金をしておくよりも保険に加入する方がお得になるケースもありますね。

保険料の支払期間は、終身タイプの場合は、一生涯支払う終身払いと65歳までなど短期間で支払う有期支払いの2種類ありますが、保険商品によって異なるので確認しておきましょう。

保険金の受取方法は?

受け取り方法は、一時金として受け取る方法と、年金として1年に1回を数年もしくは一生涯受け取る方法、一時金と年金の併用方式の3種類あります。

介護年金の場合は、介護状態が続く限り保険金を一生涯受け取れるタイプと、10年間など期間が定まっている確定年金タイプの2種類あります。

民間介護保険のメリット

保障を介護に絞っているため、お手頃な保険料で加入できるのが介護保険の良い点です。そのため、若い年代の人でも無理なく保険料を支払うことができるのがメリットです。

また、「将来の介護に備えてコツコツお金を貯める」のが難しい人にとっては、強制的に保険料が引かれていくため、自然と将来の介護リスクの備えができることも良いですね。

介護保険は、加入の際の告知が緩やかな商品もあるので、持病がある50代、60代の方でも加入しやすく、介護が必要になった時に貯金を切り崩さなくても良いのも安心材料の一つです。

また、税制上でも介護保険は支払時、受取時に税制の優遇があります。支払時は、生命保険料控除の対象となり、保険金の受取時は非課税となります。

民間介護保険のデメリット

保険金支払いの対象となる介護状態にならなければ、

また、加入年齢や契約内容によっては、受取の保険金額より支払い保険料の総額の方が多くなってしまうこともあります。

保障内容、保険料の支払い総額を計算して加入を検討してみましょうね。

まとめ

介護保険には、40歳以上になると強制的に加入する公的介護保険と、公的介護保険で発生する自己負担金額を補うために加入する任意の民間介護保険があります。

民間介護保険を検討する際には、支給対象となる介護状態や保険期間、解約返戻金の有無、保険料の支払総額などをチェックし、老後の資金計画を立てながら介護リスクについてもしっかり考えていきましょう。