家庭を持つと生命保険や医療保険、火災保険など様々な保険に加入する機会が多くなります。

複数の保険に加入していると、どの保険にどんな保障で加入しているのかが判別がつかなくなってしまいます。

しかし毎月支払っている保険料ですから、できるだけ節約しておいて無駄に保険料を支払わないようにしておきたいものですよね。

そこで今回は保険を見直したいと考えている皆さんに向けて、保険を見直すことで得られるメリットとデメリットについて、徹底的に解説していきます。

目次

保険が定期的な見直しが必要な3つの理由・メリット

保険は加入してから保障内容を放置してしまうことが多く、意外と気づかないうちに無駄に保険料を払っていることもあります。

定期的な保険の見直しをしておかないと、かえって損をすることもあり得るのです。

保険が定期的な見直しが必要な理由は、以下の3つです。

- 加入から時間がたつにつれて保障内容が合わなくなるため

- 更新のタイミングで保険料が上がることが多いため

- 保険料が家計を圧迫していることがあるため

以下で詳しく解説していきます。

①加入から時間がたつにつれて保障内容が合わなくなるため

生命保険や医療保険は、加入から時間がたつにつれて保障内容が合わなくなっていくため、保障が無駄になっているあるいは保障が不十分になっていることがあるのです。

生命保険や医療保険の保障が適用されるのは、皆さんの身体自身になります。

加入したのが20代であれば、健康状態も良く病気にかかるリスクが限りなく低いため、最低限の保障内容で済ませられます。

しかし加入から時間がたって40代になれば、20代のころとは打って変わって健康上のリスクがついて回ります。

つまり生命保険や医療保険の保障を受ける可能性が高くなっていく一方で、保障を見直さないまま時間が経過しているので不十分な保障になっていることもあります。

勿論その逆もあり、収入の多い40代で万が一亡くなったときにと契約した保険でも、子どもが独り立ちした後になってみれば無駄に保障を付けていたと気付くことがあるかもしれないのです。

生命保険は見直しで節約可能!見直しのタイミングとポイントを解説します

②更新のタイミングで保険料が上がることが多いため

生命保険や医療保険の中には、定期型と言って年単位あるいは年齢単位でほけんが更新になるものもあります。

所湯術した通り生命保険や医療保険は健康状態に応じて保障内容が決まるため、年齢が上がるにつれて保険料が高くなるシステムです。

つまり定期型の保険に加入している人の場合は、保険の満期が来て更新するたびに保険料が上がることになるのです。

更新のタイミングで保険を見直すことによって、保険料の無駄を省いて上がった保険料分を相殺できる可能性があるのです。

自動車保険は加入年数と無事故歴に応じて保険料が安くなるシステムですが、火災保険の場合建物の強度や老朽化に応じて保険料が高くなるので、35年単位以外の火災保険に加入している方は注意が必要です。

③保険料が家計を圧迫していることがあるため

保険に加入していると複数の保障を同時に管理することになりますから、保険料がどの程度上がっているかの変化に気づくのが難しいです。

気づかないうちに保険料が膨らんでしまい、節約をしても効果が実感できないことにもなりかねません。

保険を見直すことで家計の中での保険料負担の狂いを発見できますので、相対的に家計の改善にもつながります。

保険を見直したい人向け!保障を見直すときの8つのチェックポイント

保険を見直したい人向けの保障を見直す時のチェックポイントは、以下の通りです。

- 保険料の負担額が総額いくらになっているか

- 特約がどの程度ついているか

- 契約している保険金はどの程度か

- 保険期間が定期か終身か

- 火災保険の満期のタイミングはいつか

- 保険金の受取人を配偶者にしているか

- 学資保険なら必要な時期に必要な金額が用意されるか

- 保険料は支払える範囲内か

以下で詳しく解説していきます。

①保険料の負担額が総額いくらになっているか

現在加入している保険の保険料をすべて洗い出して、保険料の負担額が総額いくらになっているかをチェックしましょう。

総額が家計に対してどの程度占めているのかをチェックすることで、どの程度相場から多いのかを把握できるようになります。

また各保険の保険料がどの程度なのかをチェックすることで、どの保険に問題があるのかをチェックできるようになります。

②特約がどの程度ついているか

生命保険や医療保険には特約が豊富に用意されている保険商品が多くあります。

加入している保険にどの程度特約が付いているかをチェックすることで、保険料の無駄を省くことができるようになります。

特約は保険会社が補償する範囲を広げるためのものですので、追加することで追加の保険料を支払うことになるのです。

保険を契約する時にはついつい多めに保障を追加してしまうことがあり、そのまま放置しているパターンも多いです。

見直しのタイミングで付帯している特約と内容をチェックして、無駄なものは外せるようにしておきましょう。

③契約している保険金はどの程度か

契約している保険金が万が一想定されるリスクにどの程度生かせるのかもチェックしておきましょう。

保険会社から支払われる保険金額が十分でないと、死亡したときに貯蓄でも足りなくなってしまう可能性があります。

契約している保険金と現在の貯蓄で家族が何年持つか、医療費をきちんと支払えるかどうかなど、リスクを想定したうえで確認していきましょう。

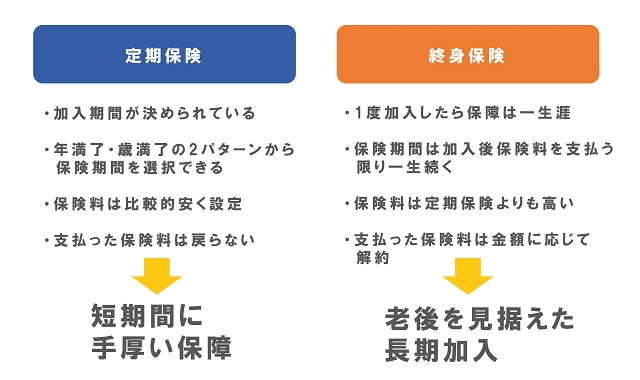

④保険期間が定期か終身か

契約している保険の保険期間が定期か終身かもチェックが必要です。

損害保険は基本的に1年単位あるいは15年など終身保障がないのが一般的です。

一方で生命保険や損害保険の場合は、定期保険と終身保険がそれぞれ用意されています。

定期保険に加入している場合は、次回の更新タイミングでどの程度保険料が高くなるのかのチェックが必要です。

終身保険の場合は加入している保障内容を確認して、現在加入している内容で問題ないか、保険料で無理をしていないかを確認する必要があります。

保険期間によってチェックするポイントが大きく異なるため、各商品の保険期間は確認してまとめておくことをおすすめします。

⑤火災保険の満期のタイミングはいつか

保険の見直しでつい忘れられがちなのが、火災保険です。

火災保険は賃貸の場合は契約更新のタイミングで同時に保険料を支払うパターンが多いです。

しかし一戸建ての火災保険の場合、1年契約から最大で10年までと昔とは異なる契約期間に設定されるようになっているのです。

昔はローンの完済に合わせて35年で火災保険を契約する家庭が多かったのですが、2000年代になり自然災害で倒壊する家屋が増えたために、火災保険会社の収支予測が困難になったため、最長10年の契約期間に改正されているのです。

そのため戸建てを立ててから10年が経過しそうな家庭に関しては、火災保険の満期を迎える可能性があるのです。

火災保険を他の会社に切り替えるか、あるいは再契約が必要かを判断する為にも、火災保険の満期のタイミングをよくチェックしておきましょう。

⑥保険金の受取人を配偶者にしているか

保険、特に生命保険を見直す時には保険金の受取人を配偶者に設定しているかをよくチェックしておきましょう。

会社に入社した後には団体扱いで生命保険に加入する方も多いことでしょう。

独身時代に加入した保険の保険金受取人には、親御さんを指定しているケースが非常に多いのです。

結婚後に保険の受取人の切り替えを行わないまま亡くなってしまい、残された家族に保険金が渡らないトラブルが発生する可能性があります。

⑦学資保険なら必要な時期に必要な金額が用意されるか

家庭で契約している保険の中に学資保険が含まれているなら、必要な時期に必要な金額が用意されるかをきちんと把握しておきましょう。

学資保険を契約する方の多くが、万が一子供が大学に進学するときのための学費として毎月保険料を支払っていることでしょう。

しかし大学進学で学費を納入するのは一般的に2月下旬ごろから3月の上旬ごろです。

入学金と前期の授業料をまとめて支払うことになるので、学資保険金を同じタイミングで受け取れるようにしておく、あるいは貯蓄で対応出来るようにしておく必要があります。

また子供がAO入試を選択した場合、学費の納入は高校3年の10月~12月の間になりますから、一般受験よりも学費の納入が前倒しになることもあります。

せっかく合格した大学に通えなくなることがないように、学資保険の受取タイミングはきちんと事前に確認しておきましょう。

万が一契約上間に合わない場合には、他の方法で半期分だけでも用意しておくことをおすすめします。

⑧保険料は支払える範囲内か

契約している保険の保険料は支払える範囲内に収まっているかを、チェックしておきましょう。

毎月節約をしているにもかかわらず生活が苦しい場合は、支払っている保険料に問題がある可能性があります。

保険料がきちんと支払える範囲内に収まっているか、収支や家計簿を確認してチェックしておきましょう。

保険を見直したいときにおすすめの方法4選

保険を見直したいと考えている方向けのおすすめの見直し方法は、以下の4つです。

- 保険証券を確認して保障内容を一つずつチェックする

- 保険料のシミュレーションをしてみる

- 独立系のファイナンシャルプランナーに相談してみる

- 保険相談窓口に相談してみる

以下で詳しく解説していきます。

①保険証券を確認して保障内容をひとつずつチェックする

加入している保険の保障内容を把握するためには、保険証券を一つずつチェックする必要があります。

ネットに掲載されている保障内容は、基本的にシミュレーションの内容を表示しているだけにすぎませんから、確実にあなたの支払っている情報を掲載しているわけではありません。

また加入している当時と現在で保障の内容が変わっている可能性もあります。

保険証券には加入した当時の情報がそのまま掲載されているので、確実にどんな保障に加入しているのかをチェックすることが可能です。

万が一保険証券が手元にない場合は、保険会社に連絡して再発行手続きを取ってもらえますので、すぐに連絡することをおすすめします。

②保険料のシミュレーションをしてみる

現在の年齢で同じ保障内容を選択した時の保険料のシミュレーションをしてみる事をおすすめします。

最近ではネットから、自分の年齢でどの程度の保険料を支払うことになるのかをチェックできるサービスを備えているところもあります。

保険料シミュレーションシステムを有効活用して、自分が保険料を払いすぎていないかをチェックしてみましょう。

また条件を下げてみて、どちらの保険料に納得できるかも試してみると良いでしょう。

③独立系のファイナンシャルプランナーに相談してみる

保険を見直したい方は、独立系のファイナンシャルプランナーに相談してみることをおすすめします。

ファイナンシャルプランナーは家計の状態を把握して、効率的にお金を使えるようにアドバイスをしてくれるプロフェッショナルです。

ただし銀行窓口や保険会社に所属しているファイナンシャルプランナーの場合、ただ資格を取得している状態で実務経験がない場合もあります。

独立系のファイナンシャルプランナーは、どの金融機関にも所属していないため、実務経験も中立性も保ったアドバイスを受けることが可能です。

保険だけではなく家計まで総合的にアドバイスが欲しい!という方におすすめです。

④保険相談窓口に相談してみる

加入している保険を見直したいけど他の保険も見直したい!という方は、保険相談窓口に相談してみる事をおすすめします。

保険相談窓口では1社だけではなく国内の様々な保険会社の商品を取り扱っているため、しつこく保険に加入するように勧誘される心配もありません。

保険相談窓口では無理な勧誘を原則として禁止していますので、強く断れない方でも安心です。

中には実務経験や実績のあるファイナンシャルプランナーが業務に当たっているところもあります。

保険を見直したい人向けの見直し時の注意点

これから生命保険や火災保険などの損害保険を見直したいと考えている方は、下記の3つの注意点も把握しておくことをおすすめします。

- 保障内容を削りすぎない

- 無保険期間を作らない

- 社会保険制度を利用する方法もチェックしておく

以下で詳しく解説していきます。

保障内容を削りすぎない

保険の見直し=保険料を削減すると考えるのはNGです。

保険料を減らすために保障を削りすぎてしまうと、保険料は直接的に減らすことができるものの、保障がどんどんと減る羽目になってしまいます。

保障内容を減らすことで一時的に生活は楽になるものの、万が一保険金が下りる事態になったときに十分な金額がおりない可能性があるのです。

保険料を削ることに集中しすぎないように、ほどほどに見直すことをおすすめします。

無保険期間を作らない

加入している保険を辞めて他の会社の商品に切り替える時には、無保険期間を作らないようにすることも重要です。

古い方の保険の解約時期と新規で加入する保険の加入時期を合わせておかないと、保障が全くない期間が生まれてしまいます。

その期間に病気やけがになったり、事故に遭ったりしても保険会社の補償範囲内ではありませんかrあ、全額自分で支払う羽目になるのです。

無保険期間を作らないようにスケジューリングをすることをおすすめします。

社会保険制度を利用する方法もチェックしておく

全てのリスクに保険を掛けるのではなく、社会保険制度を利用する方法もチェックしておいて、無駄に加入しない方法を模索することも大切です。

特に医療保険の場合、健康保険制度を活用すれば窓口負担は軽減できますし、高額療養費制度を活用すれば一定額の医療費を超えた分に関しては還付を受けられます。

全てを保険で賄おうとするといくら加入しても足りなくなりますから、社会保険制度を利用してもカバーできない分だけ加入することをおすすめします。

様々な保険を見直して適切な保険料で契約できるようにしよう

いかがでしたか?

家庭で加入している保険の種類は数多くありますから、どれに多くの保険料がかかっているか判断がつかないこともあります。

きちんとすべてに目を通して無駄に保険に加入していないかをチェックして、減税のライフスタイルにあった適切な保険料で契約できるようにしましょう。