これから生命保険への加入を検討している方の中には、既にパンフレットを読んでいたりと事前に情報収取を行っている方も多いのではないでしょうか。

しかし生命保険は保険の内容が複雑で、法律も絡んでくるため用語が難しく資料を読み進めるのに時間がかかる!と悩みがちですよね。

特に生命保険の「解約返戻金」は保険に加入するうえで知っておきたい用語です。

そこで今回は解約返戻金の読み方から特徴、受取方や受け取れるタイミングまで、わかりやすく解説していきます。

目次

生命保険の解約返戻金は解約時に返金されるお金のこと

生命保険の解約返戻金は「かいやくへんれいきん」と読み、生命保険を解約した時に返金されるお金のことを指します。

「え?保険料を支払っているのに解約で返ってくるの?」と疑問に思う方も居るかもしれません。

実は生命保険会社に支払った保険料は、保険会社の運営費に回されるのは勿論のこと、将来保険金を支払うために責任準備金として積み立てられているのです。

積み立てられた責任準備金の一部が解約時に、解約返戻金として支払われることになるのです。

終身保険など貯蓄性の高い保険で受け取れる

解約返戻金はどの保険でも支払われるわけではなく、終身保険など貯蓄性の高い保険で受け取れます。

上述した通り責任準備金はある程度保険料を支払っていないと積み立てることができませんから、安い保険料で加入している場合、返戻金分が積みたてられないのです。

後述しますが終身保険などの貯蓄性の高い保険を契約した場合に、解約返戻金を受け取ることが可能です。

保険料払込期間中に解約すると元本割れを引き起こす可能性がある

解約返戻金を受け取るために保険料の払込期間中に保険を解約すると、元本割れを引きおこす可能性があります。

保険料を払い込んでいる期間は、責任準備金がまだ貯まりきっていないので、支払った保険料よりも戻ってくる解約返戻金の金額が少なくなってしまうのです。

支払った保険料よりも戻ってくる解約返戻金の金額が少ないことを「元本割れ」と言います。

元本割れを引き起こすと一時的にお金をもらった気分になりますが、過去に支払った金額を振り返ってみると損をしているのです。

生命保険を解約するよくある理由7選!注意点と解約時の担当者への伝え方はどうする?

契約前に要チェック!解約返戻金は3種類ある

上述した通り、生命保険には解約返戻金にはもらえるものとそうでないものがあります。

実は生命保険の解約返戻金には、以下の3種類があるんです。

契約前に把握しておいて、加入後に後悔することのないように確認していきましょう。

従来型:返戻率に応じて決まる

従来型は保険会社の定める返戻率に応じて、解約返戻金の金額が決まる保険です。

返戻率は保険商品ごとに異なるので、一概に何%とは言えません。

一般的に保険料を支払うほど受け取れる解約返戻金が多くなっていきます。

また保険料の払込期間が終了した後は、保険会社が責任準備金を活用して運用を行いますので、解約返戻金の金額が支払った保険料を上回っていきます。

解約返戻金の返戻率は、下記の計算式で求められるので、一度確認してみる事をおすすめします。

返戻率=解約返戻金の金額÷払込保険料の合計金額×100

ちなみに支払った保険料の総額=解約返戻金の金額になる時は、返戻率は100%になります。

つまり返戻率が100%を切ったら損、100%を上回ったら得ということになります。

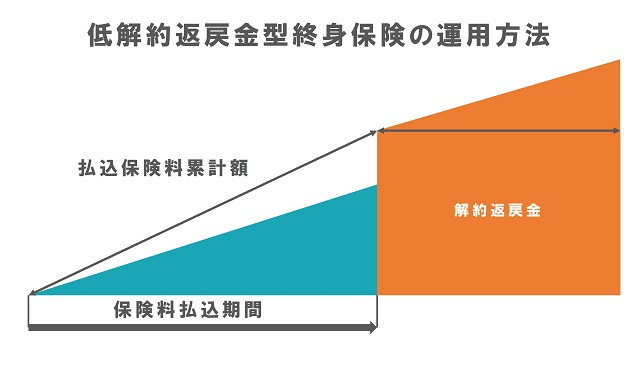

低解約返戻金型:返戻率が変わる

低解約返戻金型は保険料払込期間中と、保険料払込期間後で返戻率が変わります。

保険料を払い込んでいる間は、返戻率を引き下げてその分保険料を安くし、保険料払込期間後には返戻率が上昇することになります。

そのため長期間運用する予定がある人にとっては、安い保険料で加入できて払込期間後に解約することで、保険料総額よりも高い返戻金を受け取ることができるのです。

ただし保険料払込期間中に保険を解約してしまうと、返戻率が約7割と低く設定されているため、ほぼ確実に元本割れを引き起こすことになります。

しかし長期間加入すれば貯蓄よりも運用効率の良いという観点から、最近では学資保険の代わりとして加入する家庭も増えているのが現状です。

無解約返戻金型:返戻金がないor少しだけ

無解約返戻金型はその名の通り、解約返戻金がないかあっても少しだけです。

解約返戻金の元手となる保険料を減らすことによって、月々支払う保険料を保障分だけに限定することになります。

そのため月々の保険料を低く抑えられるので、節約を意識している家庭向けの型といえるでしょう。

解約返戻金の受取手続き方法は「解約手続きをするだけ」

生命保険の解約返戻金を受け取る時には、ただ保険会社に解約の申し込みをするだけでOKです。

保険会社から渡される解約書類を記入して、必要書類を同封して返送しましょう。

基本的に不備がなければ数日程度で手続きが完了するので、問題ありません。

解約日は保険会社に書類が届いたタイミングになります。

解約返戻金が受け取れるタイミングは解約後約1週間後

生命保険の解約返戻金が受け取れるタイミングは、解約後約1週間後であることがほとんどです。

保険会社が解約手続きを完了した後に、書類に問題がなければ口座に約1週間後に振り込まれることになります。

保険会社によって振り込みの時期は異なりますが、下記の通り場合によっては早く振り込んでもらうことも可能です。

| 明治安田生命 | 解約手続き完了後2営業日後 |

|---|---|

| 住友生命 | 書類が会社に到着後1週間程度 |

| 第一生命 | 解約手続き完了後銀行口座で2営業日後、ゆうちょ銀行の場合3営業日後 |

| メットライフ生命 | 解約手続き完了後1週間後 |

解約返戻金を受け取る時の3つの注意点

解約返戻金は支払った保険料が戻ってくるので、解約時には是非とも利用したい制度ではあります。

しかし返戻金を受け取ることによって、後から皆さんにデメリットが生じることもあります。

解約返戻金を受け取る時には、下記の3つの注意点を参考にしておきましょう。

- 生命保険を一度解約すると契約は復活できない

- 支払った保険料が満額戻るとは限らない

- 手続きミスで受取時期が変わる

以下で詳しく解説していきます。

生命保険を一度解約すると契約は復活できない

解約返戻金を受け取るためには、加入している生命保険を解約する必要があります。

しかし一度生命保険を解約してしまうと、後から過去の契約を復活させることはできません。

生命保険は年齢と病歴に応じて保険料や保険の加入可否が決定されるため、せっかくいい条件で保険に加入できていたとしても、契約を復活させることはできないのです。

保険を解約するときには、返戻金の金額だけに着目せずに、よく家庭内で検討することをおすすめします。

支払った保険料が満額戻るとは限らない

冒頭でも紹介した通り、支払った保険料が満額戻るとは限らないのも注目しておくべき点でしょう。

保険を解約するタイミングによっては、支払った保険料の総額よりも低い金額が返戻金として支払われることになります。

解約タイミングを間違えるとk、結果的に損をしてしまうことにもつながりますので、注意が必要です。

手続きミスで受取時期が変わる

解約返戻金を受け取るために保険の解約手続きが必要になりますが、書類の不備が発見されると、返戻金の受取時期が遅くなってしまいます。

基本的に保険会社との解約書類のやりとリは郵送で行いますから、早く手元に解約返戻金が欲しいのに返戻金を受け取るタイミングが遅くなってしまうこともあるんです。

手続きのミスで受取時期がだんだんと先延ばしになってしまうので、ミスのないように手続きすることが大切です。

返戻率も気にしながら生命保険に加入しよう

いかがでしたか?

生命保険の解約返戻金は皆さんの支払った保険料と、保険の加入期間に応じて支払われる金額が変わります。

また、加入している保険の保障内容によっても、返戻率の型は異なりますので事前によくチェックしておきましょう。