メットライフ生命「ビーウィズユープラス」は、利率変動型一時払い終身保険タイプで、契約時に一括で保険料支払う保険となっています。

米ドル・豪ドルを選択でき、パンフレットには基準利率が3.00~4.00%と高いにも魅力の商品となっています。

しかしリスクのある商品でもあるのでしっかりと特徴とデメリットを理解したうえで加入するのが大切です。

この記事では、「ビーウィズユープラス」の特徴やデメリットを解説します。

メットライフ生命「ビーウィズユープラス」の5つの特徴

メットライフ生命「ビーウィズユープラス」は、契約時に保険料を支払う「利率変動型一時払い終身保険」です。

支払った保険料は、米ドル・豪ドルで運用され資産形成ができる保険です。

目的によって保障重視か運用と保障併用するかを選択できるので、よりニーズに合わせた運用が可能な商品となっています。

一時払いの保険なので、契約時にまとまったお金を用意する必要がありますが、為替リスクや基準利率などを正しく理解し契約すれば、資産形成ができる心強い商品となっています。

ここでは、メットライフ生命「ビーウィズユープラス」の5つの特徴を解説します。

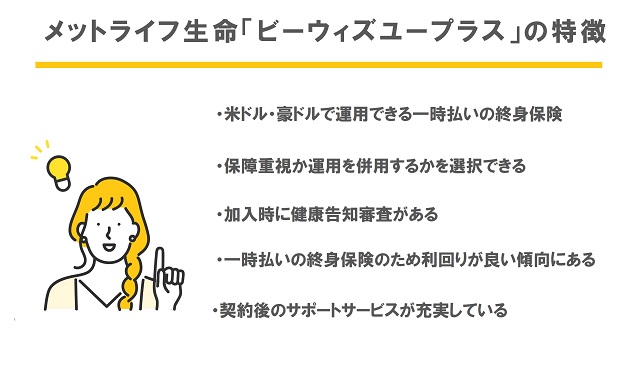

米ドル・豪ドルで運用できる一時払いの終身保険

メットライフ生命「ビーウィズユープラス」は、運用通貨を米ドルか豪ドル選択できるのも特徴です。

米ドルや豪ドルは、円で運用するよりも高利率での運用を期待できます。

基準利率は、米ドルで3.69%、豪ドルで2.25%となっており円建ての預貯金よりも効率的に資産形成できることがわかります。

円建ての貯蓄性の生命保険でも、1.00%以上の商品を探すのは難しく外貨で運用されることのメリットを感じるのではないでしょうか。

さらに終身保険となっているので、一度加入すると一生涯に渡り保障が続くのも安心ポイントとなっています。

保障重視か運用を併用するかを選択できる

メットライフ生命「ビーウィズユープラス」では、保障を重視するか保障と運用を併用するかを選択でき、よりニーズに合わせた運用ができるのもこの保険の特徴です。

保障を重視するタイプは、最初から大きく定額で残したい人におすすめです。

契約してすぐから万一の保障が契約時に支払った保険料よりも上回った金額を受け取れます。

もちろん安定的に運用され積立金を増やすだけでなく、死亡・高度障害保険金には最低保証がされています。

運用と保障を併用するタイプの場合は、保険料を定額部分と変額部分にわけ、それぞれ運用できます。

変額部分で運用される部分は、特別勘定となり運用実績に応じて給付が変動し、その運用成果は直接契約者の益になります。

特別勘定の部分は、他の保険とは区別して管理・運用されます。

契約時に円建てで目標額を設定し、目標額に到達すると自動的に円で確保されます。

このようにどのように資産を活用したいのか、目的に合わせ選べるのでよりニーズに合わせた運用ができるのは、大きな特徴となっています。

メットライフ生命「マイディアレスト」の評判からデメリットや特徴を徹底解説!

加入時に健康告知審査がある

メットライフ生命「ビーウィズユープラス」に加入するときには、健康告知審査があります。

健康に不安がある人にとって、告知審査があることにデメリットを感じるでしょう。

しかし加入時に健康告知審査があり該当しないことで、契約後すぐから保険料以上の保障を得ることが可能になります。

待ち期間がないので、契約後すぐから安心の保障を得るためにも健康告知審査が大切となります。

一時払いの終身保険のため利回りが良い傾向にある

メットライフ生命「ビーウィズユープラス」は、一時払い終身保険なので利回りが良い傾向にあります。

利回りが良いということは、効率的に資産を増やせる可能性が高いと言えます。

一時払い終身保険は、解約返戻金が払い込んだ保険料総額を上回る期間が短くなっています。

資産形成がしやすいのもこの保険の大きな特徴となっています。

契約後のサポートサービスが充実している

メットライフ生命「ビーウィズユープラス」では、契約後のアフターサポートサービスが充実しています。

サポートサービスは、全部で12種類も用意されており会員登録が必要なものと、商品付帯の2種類にわかれます。

優待・割引・特典や法律相談から、健康相談に関するものまでさまざまな種類が用意されているので、ぜひ契約したら活用するのがおすすめです。

メットライフ生命「ビーウィズユープラス」の2つのデメリット

メットライフ生命「ビーウィズユープラス」の5つの特徴を解説しました。

一時払い終身保険なので高利回りを期待できるだけでなく、運用通貨を米ドルか豪ドルから選択できるなどの特徴がありました。

目的に合わせて運用方法を選択できるので、ニーズに合わせた資産形成ができる終身保険となっています。

しかしこの商品はリスクが高いので、嬉しい特徴だけでなくデメリットもしっかり勉強しておくことが大切です。

デメリットについても理解し保険を契約するようにしましょう。

外貨運用なので為替リスクが生じる可能性がある

メットライフ生命「ビーウィズユープラス」は、米ドルか豪ドル外貨で運用される保険なので為替リスクが生じる可能性があることを知っておきましょう。

外貨で運用を行うメリットは、円で運用するよりも高利率を期待できる可能性がありますが、為替レートが円高に傾くと元本割れを引き起こすデメリットもあります。

このことを理解したうえで契約をしないと、大切な資産を失ってしまうこともあります。

メットライフ生命「ビーウィズユープラス」では、元本割れを起こさないように損益分岐点レートがあるので、それを把握し保険料支払い時・保険金受け取り時のレートと比較しておくと良いでしょう。

為替手数料がかかる

「ビーウィズユープラス」は外貨で運用されるため、保険料払込時には円からドルへ、保険金受取時には、ドルから円に返還する必要があります。

それぞれ手数料が50銭ですが、手数料がかかることがデメリットとなってしまいます。

手数料がかかることを理解しておきましょう。

メットライフ生命「ガードエックス」の評判からデメリットや特徴を徹底解説!

終身保険を契約するときのポイント

終身保険は、老後の生活費や介護費用を形成するために活用する人も多いでしょう。

大切な資産を預け万一に備えるために、終身保険を選ぶ際にはポイントを押さえ契約するようにしましょう。

ここでは、終身保険を契約するときのポイントを解説します。

解約返戻金を活用したいならタイミングをきちんと計算する

終身保険は万一の備えを一生涯に渡り得られますが、解約返戻金を活用するために契約する人もいるでしょう。

もし解約返戻金を活用する際には、元本割れを起こさないようにタイミングを計算することが大切です。

解約返戻金が元本割れを引き起こすと、損してしまい活用できなくなってしまうかもしれません。

もちろんどうしてもそのタイミングでなければいけないというわけではない限り、元本割れにならないタイミングに解約しましょう。

定期保険とどちらが経済的かを検討する

終身保険だけでなく定期保険でも保障を得られます。

定期保険は終身保険と異なり、決まった期間だけ保障されます。

終身保険よりも安い保険料となっているので、経済的な負担が減ります。

家計状況やマネープランを検討し、どちらが最適か選択しましょう。

加入するなら年齢はできるだけ若いときが〇

もし終身保険に加入するなら、年齢は若いときがおすすめです。

年齢が若いほうが長く保険に加入するため、保険料が安く抑えられます。

長い期間加入し一生涯の保障を得るためにも、若いときから終身保険を選んで契約しましょう。

終身保険を契約するなら保険のプロに相談してみよう

終身保険を契約するなら保険ショップなどにいる、保険のプロに相談するのがおすすめです。

保険のプロは、家計の状況や将来希望するライフプランなどから、最適な終身保険を提案してくれるでしょう。

さらに素人が抱く疑問にも乗ってくれるので、疑問や不安があれば相談しながら進められます。

このようなサービスを活用しながら、後悔しない保険選びをしてください。

メットライフ生命「ビーウィズユープラス」の特徴を知って加入すべきか判断しよう

メットライフ生命「ビーウィズユープラス」の特徴やデメリットを解説しました。

運用外貨を選択できること、運用方法を選択できること、告知審査によって契約後当初から払い込んだ保険料よりも多くの保険金を受け取れるなどの特徴がありました。

しかしこのような商品だからこそのデメリットもありました。

リスクのある商品なのでしっかりと勉強し、契約判断するようにしましょう。